Le rendez-vous des marchés financiers - Septembre 2023

Marchés financiers & économie : les points clés

- Selon le FMI, l’économie allemande devrait être l'une des seules à connaître une récession en 2023.

- L’économie chinoise est à la peine. Le pays vient d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux 3 premiers mois de l’année. L’objectif de croissance de 5 % en 2023 parait désormais difficilement atteignable.

- Réunis lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis, les présidents de la FED et de la BCE ont présenté leur feuille de route pour les prochains mois, avec un objectif clair : continuer à œuvrer pour faire baisser l’inflation.

- Les principaux pays émergents (les BRICS) se sont réunis en Afrique du Sud durant le mois d’août pour travailler sur des projets en commun, dans l’espoir de peser davantage dans les grandes organisations internationales.

Marchés financiers : quelles performances ?

Économie : des zones d'incertitudes

Les marchés financiers se sont-ils enrhumés durant l’été ? Les principaux indices boursiers mondiaux viennent, en effet, d’enchainer plusieurs semaines moroses, affectant le moral des investisseurs.

Il faut dire que nous avons déjà connu des rentrées plus réjouissantes. Lors de son discours à Jackson Hole, le président de la FED a notamment prévenu qu’il pourrait continuer à remonter ses taux d’intérêt, si cela était nécessaire. Autre mauvaise nouvelle, le pétrole a vu son cours rebondir, tandis que la Chine demeure frileuse à l’idée de lancer un grand plan de relance pour soutenir son économie.

Heureusement, l'économie mondiale se porte un peu mieux. Le Fonds monétaire international (FMI), anticipe désormais une croissance mondiale à 3 % en 2023, contre 2,8 % lors de son estimation précédente.

Les marchés financiers toujours dans le vert

Depuis le début de l’année, les indices boursiers restent d’ailleurs largement haussiers.

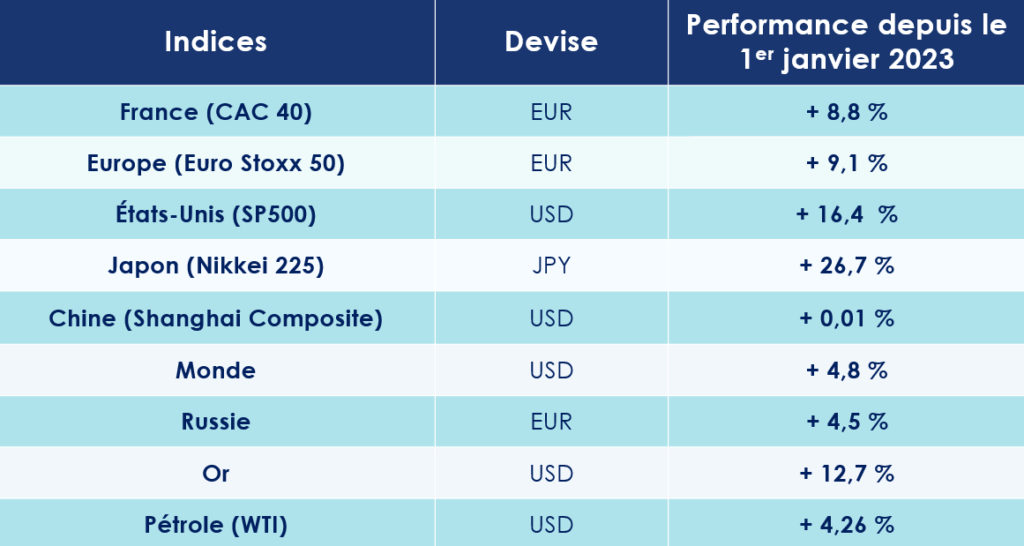

Le S&P 500 grimpe de 16,5 %, tandis que le Nikkei 225 et l’Euro Stoxx 50 s’adjugent respectivement 29 % et 10 %. Le CAC 40 est aussi très bien orienté (+ 10 %). Même le Shanghai Stock Exchange est dans le vert, avec une hausse de 1,5 %.

Du côté des titres vifs, ce sont les valeurs de la tech américaine qui phagocytent le haut des classements. Le titre Apple est en hausse de 41 %, Google de 51 % et Meta (Facebook) de 139 % ! Mais la nouvelle coqueluche des investisseurs est sans conteste Nvidia. Portée notamment par ses puissants processeurs graphiques, son action monte de plus de 225 % depuis le début de l’année !

Les rendements obligataires remontent

Sur les marchés obligataires, le mouvement de « bear steepening » se poursuit. Les OAT 10 ans françaises atteignent désormais les 3,10 %, tandis que les Bunds allemands s’établissent à 2,64 %. De l’autre côté de l’atlantique, les taux des T-Bonds ont bondi à 4,26 %.

Ces mouvements de taux sont également visibles sur le marché de la dette d’entreprises, avec des spreads qui s’écartent de plus en plus sur l’Investment grade et le high yield. Noté BBB « investment grade » par Standard & Poor's, Worldline, le spécialiste des services de paiements, vient par exemple d’annoncer une émission obligataire de 600 millions d’euros à 5 ans, assortie d’un coupon de 4,125%.

Jackson Hole : les banques centrales gardent le cap

Les taux de la FED au plus haut depuis 22 ans

Fin juillet, Jerome Powell, le président de la Banque centrale, a officialisé la onzième hausse de taux de la Fed depuis mars 2022. La nouvelle fourchette des taux s’établissant entre 5,25 % et 5,5 %, soit son plus haut niveau depuis près de 22 ans. Cette décision n’a toutefois surpris personne. Pour la FED l'économie américaine est encore bien trop robuste et l'inflation bien trop élevée pour stopper sa politique monétaire. En juillet, l'inflation s'est établie en juillet à 3,2 % sur un an, contre 3,0 % en juin.

C’est d’ailleurs ce qu’a rappelé Jerome Powell lors du symposium de Jackson Hole, dans le Wyoming aux États-Unis. Lors de cet événement annuel qui donne l’occasion aux grands argentiers de la planète d’échanger sur les grands mouvements économiques mondiaux, le président de la FED a mis en garde ceux qui espéraient une inflexion rapide de sa politique. « Nous sommes prêts à encore augmenter les taux d'intérêt si nécessaire et avons l'intention de maintenir une politique monétaire restrictive jusqu'à ce que nous ayons la certitude que l'inflation s'oriente durablement vers notre objectif ». Conséquence directe, la probabilité d’une nouvelle hausse des taux d’intérêt de la part de la banque centrale est passée de 36 % à 65 %, selon les analystes.

BCE : encore trop tôt pour crier victoire

Christine Lagarde a également profité de l’événement pour s’épancher un peu plus longuement sur sa politique monétaire et rappelé ses priorités : « clarté, flexibilité, humilité ». La présidente de la BCE estime, en effet, que « dans le contexte actuel, la BCE doit fixer les taux d’intérêt à des niveaux suffisamment restrictifs aussi longtemps que nécessaire pour parvenir à un retour rapide de l’inflation vers son objectif de 2 % à moyen terme. » Celle-ci soulignant également qu’à l’avenir « nous devons rester clairs sur nos objectifs, flexibles dans notre analyse et humbles dans la manière dont nous communiquons. Comme l’a dit John Maynard Keynes, « la difficulté n’est pas de comprendre les idées nouvelles, mais d’échapper aux idées anciennes. »

Une posture qui confirme les positions émises au mois de juillet, lorsque Christine Lagarde avait annoncé qu’elle « poursuivrait » ses hausses de taux, car il est encore trop tôt pour « crier victoire » dans le combat contre l'inflation en zone euro.

Pourtant, le taux d'inflation annuel de la zone euro continue de baisser mois après mois. Celui-ci est, en effet, estimé à 5,3% en juillet 2023, contre 5,5% en juin et 6,1 % en mai selon une estimation publiée par Eurostat, l'office statistique de l'Union européenne.

Début septembre, l’institution européenne a finalement décidé d'opérer une dixième hausse de ses taux directeurs en un an. Une décision matérialisée par une hausse de 0,25 point pour porter son taux de référence sur les dépôts à 4 %.

USA : la récession devrait être évitée

Fitch abaisse la note des États-Unis

Au pays de l’Oncle Sam, le risque de récession est, à court terme, écarté. Le fonds monétaire international (FMI) anticipe même une croissance de 1,8 % pour les États-Unis en 2023.

Les éléments positifs sont, il est vrai, nombreux. La production a augmenté de 1 %, après la chute de 0,8 % enregistrée en juin. Les ventes au détail sont aussi en hausse de 0,7 % en juillet, après 0,3% le mois précédent. Et les ventes de base sont également bien orientées, à + 1,0 % après 0,5 % en juin.

Pourtant, de petits nuages s’amoncellent au-dessus de l’économie américaine. L'agence de notation Fitch a même retiré aux États-Unis son « AAA » et l'a abaissée d'un cran, à AA+, une première depuis 2011. Une décision justifiée par les conséquences des « impasses répétées sur le plafond de la dette et la perte de confiance des investisseurs dans la gestion budgétaire ».

Vers une période de stabilisation de l'Économie US ?

Les derniers indicateurs économiques laissent toutefois présager un atterrissage en douceur de l’économie américaine. Les PMI Manufacturier à 47.0 (-2 pts) et des Services à 51.0 (-1.7 pt) ont reculé durant le mois d'août. Autre signe de ralentissement, l’impulsion donnée par l’excès d’épargne accumulé par les Américains durant la pandémie s'estompe. Ce trésor de guerre est passé en moins de deux ans de 1800 Md$ à 250 Md$.

Même le marché de l’emploi se normalise. Le taux de postes disponibles par demandeur d’emploi est passé en quelques trimestres de 2 à 1,3. Si le taux de chômage américain est remonté en août à 3,8 %, contre 3,5 % le mois précédent, les créations d'emplois marquent le pas. 187 000 emplois seulement ont été créés, contre 200 000 attendues.

Enfin, concernant le secteur de l’immobilier, les permis de construire restent stables à 1,44 million en juillet. Hélas, la confiance des promoteurs immobiliers (NAHB) s’érode de 56 à 50 dans le même temps.

Zone Euro : l’Allemagne ne pourra pas éviter la récession

La croissance européenne revue à la baisse

Coup de froid sur la zone euro, la croissance du produit intérieur brut a été revue en baisse au deuxième trimestre et n'a atteint que 0,1%, contre 3 % attendue. La Commission européenne qui doit bientôt publier ses dernières prévisions économiques pour la zone euro pourrait être amenée à abaisser une nouvelle fois ses anticipations. Jusqu’ici, l’institution européenne estimait la croissance européenne à 1,1% pour 2023 et 1,6% pour 2024.

Quoiqu’il en soit, ce ralentissement économique est déjà visible sur plusieurs indicateurs clés. L'indice PMI composite de l'activité globale de la zone euro est passé de 48,6 en juillet à 46,7 en août. Dans le même temps, l’indice de confiance du consommateur reculait à -17 (-0,9 pt). Moteur historique de l’économie de la zone euro, l'Allemagne devrait entrer en récession en 2023. Le FMI pense que l’économie germanique reculera de 0,3 % cette année.

Économie Française : vers une croissance molle

Les autres grandes économies européennes devraient, quant à elles, échapper à la récession. En France, la croissance devrait être de 0,8 %. De l’autre côté des Alpes, la croissance italienne est estimée à 1,1% quand l'économie espagnole va dépasser la barre des 2 % (2,5 % attendus).

En Grande-Bretagne, les pressions inflationnistes semblent enfin s’essouffler. L'inflation a, en effet, ralenti fortement en juillet (6,8 %), grâce notamment à la baisse des prix de l'énergie et à la politique très restrictive menée par la Banque d'Angleterre. Cette dernière ayant de nouveau augmenté, début août, ses taux d'intérêt de 0,25 % à 5,25 %.

Chine : une croissance qui fait pschitt

Les exportations reculent de nouveau

L’économie chinoise ne cesse de décevoir. Si les mesures de blocage de son économie destinées à stopper la propagation de l’épidémie de Covid-19 ont bien été levées, les résultats tardent à se faire sentir. La deuxième économie mondiale vient d’ailleurs d’enregistrer une croissance de seulement 0,8 % au second trimestre, par rapport aux trois premiers mois de l'année. Les analystes ont désormais toutes les peines du monde à imager la Chine atteindre l'objectif de croissance de 5 % initialement fixée par le régime.

Les publications macroéconomiques sont d’ailleurs - pour la plupart - mal orientées. La consommation des ménages, principal moteur de l’économie chinoise, déçoit. Les ventes au détail ont seulement progressé de 2,5% sur un an. Les exportations de la Chine se sont encore contractées en août pour le quatrième mois consécutif (- 8,8 %). Pire, les investissements directs étrangers reculent de nouveau de 4 % en juillet.

Les difficultés du pays sont telles que les jeunes ne trouvent plus leur place dans le monde du travail. En juin dernier, le taux de chômage des 16-24 ans atteignait 21,3 %. Un chiffre tellement catastrophique que la Chine préfère désormais ne plus publier ces statistiques !

La passivité des dirigeants chinois

Le secteur immobilier rencontre lui aussi de graves difficultés. Les investissements dans la pierre ont reculé de 7,9 % au premier semestre. De son côté, Country Garden, l’un des géants de l'immobilier chinois, se retrouve en grande difficulté financière, en raison de près de 180 milliards de dollars de factures non payées !

Le moment serait-il venu pour le gouvernement chinois de mettre en œuvre un plan de relance XXL, comme réclamé par de nombreux acteurs économiques ? Jusqu’ici les autorités se sont simplement évertuées à baisser les taux de référence des emprunts à 1 an et 5 ans. Sans soutien étatique massif, les problèmes structurels du pays, liés notamment au vieillissement de sa population, à la baisse de la fécondité et de sa dépendance à la demande mondiale, rendent les espoirs de croissance très hypothétiques.

Et revoilà les Brics !

Durant l’été, les BRICS ont fait parler d’eux ! Comme chaque année, les pays émergents se sont réunis pour travailler sur des projets en commun dans l’espoir de peser davantage dans les grandes organisations internationales (Conseil de sécurité de l’ONU, Fonds monétaire international …). Pour cette édition, qui s’est déroulée du 23 au 25 août en Afrique du Sud, les 5 principaux membres (Brésil, Russie, Inde, Chine, Afrique du Sud) ont fait le choix de l’ouverture en invitant six nouveaux pays. L’Arabie saoudite, l’Argentine, l’Égypte, les Émirats arabes unis, l’Éthiopie et l’Iran ont ainsi été conviés à intégrer ce groupe alternatif au G7. L’ensemble de ces pays regroupent ainsi 46 % de la population mondiale et représentent près de 35 % du PIB mondial.

Et comme le souligne le discours très offensif du dirigeant chinois Xi Jinping, ces membres se montrent très ambitieux. Ils souhaitent notamment briser l’hégémonie du dollar américain dans les échanges commerciaux. Le Brésil ayant même lancé l’idée de lancer une monnaie commune aux BRICS. Sacré programme !

Les convictions de Scala patrimoine sur les marchés financiers

Prudence sur les marchés actions

Les derniers indicateurs économiques soulignent la résilience de l’économie américaine. Face à elle, l’Europe évolue dans un contexte plus morose. L’Allemagne, moteur de l’économie européenne, pourrait bien être le seul pays avancé en récession en 2023. La Chine continue de voir son activité ralentir et pèsera inévitablement sur l’économie mondiale. Le retour d’une certaine volatilité montre que l’environnement peine toujours à se normaliser. Bien que nous arrivons en fin de cycle de hausse de taux, les banques centrales restent « data dependent » et très réactives aux chiffres d’inflation.

Nous maintenons une approche prudente en raison des risques à la baisse qui subsistent.

Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

À nouveau, peu de valeurs ont porté la hausse des marchés actions cette année. Les valeurs technologiques, portées par l’engouement pour l’intelligence artificielle, ont très largement mené cette hausse.

Avantage aux obligations de qualité, dites « investment grade »

Nous privilégions les obligations de qualité, dites « investment grade », par rapport aux obligations à haut rendement, (« high yield »). En dépit des rendements plus attrayants offerts par ces dernières, la solidité financière des émetteurs et leur capacité à rembourser leur dette demeurent plus faibles, ce qui les expose davantage à l'impact à la hausse substantielle des taux d'intérêt.

Nous recommandons une allocation diversifiée entre les obligations souveraines et les obligations d'entreprises. Les premières sont considérées comme des valeurs refuges, car elles tendent à performer en période d'incertitude économique et de ralentissement de la croissance.

Les obligations d'entreprises "investment grade" offrent des rendements plus élevés tout en maintenant une qualité de crédit solide. Dans le cadre de notre stratégie, nous envisageons progressivement d'allonger la durée de nos investissements en obligations, en tirant parti de l'avancement dans le cycle de hausse des taux d'intérêt. Cela nous permettra de nous positionner sur des maturités plus longues afin de bénéficier d'une réduction graduelle des taux.

Les placements sans risque retrouvent des couleurs

La montée des taux d'intérêt a contribué à redonner de l'attrait aux placements sans risque. En effet, la hausse des taux d’intérêt a augmenté la rentabilité de ces actifs, réduisant ainsi l'écart de rendement entre ce type de placement et les actions.

- Comptes à terme : Ces comptes vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l'ouverture du contrat, qui évolue généralement autour de 3,5% en fonction de la durée de placement choisie. Ils peuvent être souscrits à différentes échéances en fonction de vos besoins de liquidité. Les comptes à terme sont conclus directement avec votre banque.

- Fonds monétaires : Les fonds monétaires retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%. Ces fonds ont enregistré une collecte nette de plus de 900 milliards de dollars depuis le début d’année, tandis que les classes d'actifs traditionnelles ont subi d'importantes sorties de capitaux.

- Produits structurés à capital garanti : Ces instruments financiers complexes combinent plusieurs produits financiers sous-jacents. Ils sont personnalisables pour répondre à des besoins spécifiques, et le rendement de ces produits, assorti d'une garantie en capital, évolue en fonction des conditions du marché.

Le private equity dans une optique de long terme

Certains segments du capital investissement et de la dette privée offrent des rendements particulièrement attractifs, pouvant atteindre entre 10% et 15% (dans un scénario conservateur). Il est recommandé d'investir dans ces segments par le biais de fonds d'investissement pour accroître la diversification de votre exposition à un large éventail de sociétés, ce qui permet de limiter les risques. Le marché secondaire, qui consiste à acquérir des parts de fonds ou des portefeuilles de participations existants, présente des décotes importantes, ce qui le rend particulièrement attractif cette année.

Emmanuel du Ché (Eligest) : « Il faut sortir de la dictature de l'exclusion établie pour l'ISR »

Plusieurs visions de l’investissement socialement responsable (ISR) s’opposent. Faut-il exclure les entreprises œuvrant dans les secteurs les plus polluants, ou au contraire les accompagner dans leur transformation ? Emmanuel du Ché - Expert fonds ISR, conseil en investissements éthiques et responsables chez Eligest et membre du jury du Prix de la Finance Verte 2023 - nous livre quelques clés pour mieux en comprendre les enjeux

Scala Patrimoine. Comment accompagner les secteurs les plus polluants dans leur transformation ?

Emmanuel du Ché. C’est une vaste question. Dans le monde de l'ISR, un choix doit s’opérer entre l'inclusion ou l'exclusion. J’ai la conviction qu’il est aujourd’hui nécessaire de sortir de la dictature de l'exclusion de secteurs entiers de l'économie.

Deux exemples vont illustrer mes propos.

Il y a quelques années, le gaz de schiste et le pétrole de schiste étaient exclus des portefeuilles, ce que je comprends parfaitement.

Depuis, sous l'influence des labels, des lois, des règlements, nombreux sont ceux qui veulent exclure la totalité du secteur des énergies fossiles (gaz, pétrole) conventionnelles et non conventionnelles. Et ça, c'est terrible. Parce qu'il y a quelques années, on pouvait être actionnaire de Total et déposer des résolutions pour faire bouger les lignes.

Il ne faut donc pas exclure des secteurs entiers, mais seulement des sociétés, et ce n'est pas du tout la même chose. Ça permet de descendre dans la granularité, dans le profond de l'économie.

Deuxième exemple. Je suis tombé - en analysant un portefeuille - sur une société scandinave de production d'électricité, dont l’électricité produite est 100 % décarbonée.

Alors, vous allez me dire c'est normal, la société est scandinave. Or, il y a 20 ans, c'était l'inverse : elle produisait essentiellement de l’énergie carbonée. Donc qui est ISR ? Les actionnaires qui l'ont accompagné pendant 20 ans ? Ou ceux qui aujourd'hui font une espèce de tartufferie en disant « allons cachez moi ce sein que je ne veux pas voir » ?

Ces deux exemples montrent l’importance d’accompagner les sociétés en transition sur la durée et ne pas exclure des pans entiers de l'économie.

« Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial »

Scala Patrimoine. Comment devenir un investisseur ISR « actif » ?

Emmanuel du Ché. Derrière cette question, il y a deux mots clés : l’engagement et le financement.

Le mot engagement. Un investisseur ISR actif doit sélectionner des fonds ISR qui votent aux assemblées et qui mènent un véritable dialogue actionnarial. Je n'ai rien contre les ETF passifs, mais il est important d'avoir à faire, soit en direct, soit à travers des fonds ISR, à des sociétés qui votent, qui déposent des résolutions. L’engagement actionnarial offre l’avantage de mettre une pression douce sur les entreprises, sur le long terme.

Le deuxième aspect, c'est le financement. Il faut quand même recoller à l'économie réelle. Quand est-ce que vous financez une société ?

Dans deux cas de figure. Soit en tant que créancier, quand vous souscrivez à une émission obligataire. Soit en tant qu'actionnaire et là vous financez la société lorsque vous souscrivez à l'augmentation de capital.

Le reste du temps, vous ne financez rien du tout. Ce qui implique que pour être un actionnaire ISR actif, il faut être dans des fonds ISR engagés sur le long terme.

https://www.youtube.com/watch?v=N0_xcB6Y5Bc&t=1s

Migueline Rosset (Avocate) : « Lors d’un divorce, les SCI s’avèrent très complexes à liquider »

Avocate spécialisée en droit de la famille, des personnes et de leur patrimoine, Migueline Rosset nous explique comment s’organise le partage des biens après le divorce, et se penche en particulier sur le devenir des biens professionnels détenus par un entrepreneur.

Comment gérer son patrimoine en cas de divorce ?

Il faut comprendre qu’en cas de divorce, les deux personnes du couple ont la faculté et le pouvoir de gérer le patrimoine. Lorsqu'on arrive devant le juge, si on n'est pas en divorce amiable, il va falloir demander au juge d'être celui qui va être autorisé à gérer le patrimoine, ce qui est particulièrement important lorsque le patrimoine est constitué de biens immobiliers.

Comment s’organise le partage des biens après le divorce ?

Alors, après le divorce, on va prendre le patrimoine des époux. On va remonter à la date des effets du divorce, c’est-à-dire la date à laquelle le juge ou les parties, si elles se sont mises d'accord sur ce point-là, feront remonter les effets du divorce. Et en général, c'est la date de séparation des époux.

Sauf quelques exceptions, on prendra à cette date-là l'image du patrimoine et on va lui appliquer les règles précisées par le Code civil et par la jurisprudence.

Je vais vous donner un exemple. L'un des époux, après la séparation, a continué à payer l'emprunt seul. Il va falloir le récompenser, d'une certaine manière, de ce paiement qu'il a fait pour le compte de la communauté ou de l'indivision, suivant le régime matrimonial des époux. Le Code civil prévoit que ce remboursement va avoir lieu selon la règle du profit subsistant. Cette règle vient dire que tout ce que l'époux a payé doit lui être remboursé pour sa part évidemment, mais doit être remboursé, revalorisé.

Et la jurisprudence est venue préciser que cette revalorisation, elle se fait au regard de la valeur d'acquisition. Vous comprenez que dans certains cas, la valeur d'acquisition, si elle est ancienne, vient à revaloriser considérablement le paiement de l'emprunt qui aura été fait par l'époux. Cela peut donc être une véritable stratégie patrimoniale que de tout faire pour payer l'emprunt, au moment de la séparation.

Qu’en est-il pour les biens professionnels d’un entrepreneur ?

Tout dépend du régime matrimonial sur lequel les époux sont mariés. Lorsqu'ils sont mariés, sous le régime de la séparation des biens et que l'autre époux n'a pas pris des parts dans cette société : c'est assez simple. L'époux qui est propriétaire des parts de la société peut les conserver. Lorsque le régime de la communauté des biens prévaut, l’époux entrepreneur en devra l'autre moitié à l'époux. Ça peut poser des difficultés, notamment dans le cadre de start-ups. Comment pouvons nous les valoriser, notamment lorsqu’elles sont déficitaires, mais avec un potentiel économique certain ? C'est assez compliqué.

Quels sont vos conseils pour protéger son patrimoine d’un éventuel divorce ?

Le premier conseil, c'est de choisir soigneusement son régime matrimonial. En revanche, il convient d’être vigilant lorsque vous avez le projet de créer une Société civile immobilière (SCI). Car, au moment du divorce, c'est une catastrophe. C'est une catastrophe pour plusieurs raisons. D’une part, cela ne se liquide pas comme tout le reste du patrimoine. Et d’autre part, ce n'est pas le même juge qui est compétent. Et enfin, il faut parfois refaire des comptes, souvent sur plus de 20 ans. La SCI est donc vraiment à proscrire.

https://www.youtube.com/watch?v=mHQkh4-6eiY&t=5s

Prix de la finance verte : les lauréats 2023

L’épidémie de Covid-19 qui a touché le monde en 2020 a eu l'effet d’un électrochoc. Désirant donner plus de sens à leurs placements, mais aussi mieux appréhender et gérer les risques environnementaux, sociaux et de gouvernance, les investisseurs se tournent de plus en plus vers les valeurs vertes et les fonds responsables. Une tendance d’autant plus forte que ces placements ont su démontrer leur résilience, au plus fort de la crise sanitaire. L’offre en fonds « ISR » ou à « impact » s’est d’ailleurs considérablement enrichie ces dernières années. Pour autant, le risque d’écoblanchiment n’a jamais été aussi prégnant. Pour aider les investisseurs à distinguer le bon grain de l’ivraie, Scala Patrimoine s’est associé au Magazine Décideurs pour créer le Prix de la Finance Verte.

Les fondements du Prix de la Finance Verte

Scala Patrimoine est, depuis de nombreuses années, engagé en faveur d’une finance plus responsable, plus durable. Toutes les équipes du cabinet ont, en effet, à cœur d’accompagner la transformation des gestionnaires d’actifs et encourager les investissements vers les grands projets de développement durable.

Fort de cette conviction, nous organisons chaque année, en partenariat avec Décideurs Magazine, le Prix de la Finance Verte. Un trophée qui récompense la société de gestion la plus impliquée sur les questions climatiques et environnementales*.

Ce trophée n'a cependant pas vocation, comme tant d'autres, à récompenser un fonds en particulier, mais bien à valoriser une démarche globale de la société de gestion en faveur de l'environnement et de la biodiversité.

Lors de la première édition, Sycomore AM avait reçu le trophée d’Or et Ecofi une « Mention Spéciale ». L’année dernière, lors de la seconde édition, c’est Pictet AM (trophée d’Or) et Tikehau Capital (Mention spéciale) qui avaient été récompensés.

La méthodologie de sélection des lauréats

-

Une analyse qualitative et quantitative

Un comité d’investisseurs fut chargé d’établir une première sélection. Une démarche qui a été réalisée en suivant une double lecture :

– qualitative : en regardant notamment leur capacité d’innovation, leurs votes aux assemblées d’actionnaires et leur méthodologie d’investissement ESG ;

– et quantitative : en sélectionnant les sociétés les mieux référencées chez les assureurs et dont l’encours est supérieur à 1 Md€.

-

Un Grand Oral devant un jury d’experts

Nous avons veillé à ce qu’une large diversité d’acteurs puisse s’exprimer. Des grands groupes bancaires, des sociétés de gestion entrepreneuriales et des acteurs étrangers ont ainsi été mis en lumière.

Cette année, Candriam, Eleva Capital, Lazard Frères Gestion, Montpensier Finance, Ofi Invest Asset Management, Sanso Investment Solutions, Thematics Asset Management et Triodos Investment Management ont été invitées à concourir.

Tout au long du processus, ces asset-managers ont fait preuve d’une très grande transparence, en remplissant un dossier confidentiel et structuré autour de 5 grandes thématiques (Verdissement de la gamme de fonds, Philosophie d’investissement, Politique actionnariale, Reporting & Initiatives pédagogiques et Engagement en faveur de l’environnement). Ils se sont également prêtés au jeu d’un Grand Oral, en soutenant leur candidature face à un jury d’experts.

Les membres du Jury du Prix de la Finance Verte

-

Un Jury rassemblant toutes les sensibilités

Le lauréat est désigné par des membres du jury venant d'horizons très variés : des conseillers financiers, des membres d'associations ou encore des personnes venant du monde de l'entreprise. Il nous semble, à ce titre, essentiel de rassembler toutes les sensibilités de la finance durable. L'idée est de recenser des professionnels, experts dans leur domaine, très impliqués dans leur démarche environnementale.

Pour la première année d'existence du prix, c'est Jacques Attali, le président de Positive Planet, qui en été le président. Et pour la seconde édition, c'est Brune Poirson, directrice développement durable du groupe Accor, qui avait été présidente du jury.

-

Un jury placé sous la présidence d'Anne-Catherine Husson Traoré

Pour cette troisième édition, le jury était composé d'Annaïg Antoine-Miermont (Responsable France des « Principes de l’Investissement responsable » des Nations-Unies), d'Olivia Blanchard (Présidente des Acteurs de la Finance Responsable), d'Emmanuel du Ché (conseiller en investissement chez Eligest SA), d'Esther Finidori (Vice-Présidente de Schneider Electric), de Guillaume Lucchini (Président de Scala Patrimoine), de Philippine de T'Serclaes (Chief Sustainability Officer de Dassault Systèmes) et de Juliette Woods (Journaliste chez Décideurs Patrimoine).

Celui-ci ayant été placé sous la présidence d'Anne-Catherine Husson-Traore, Directrice Générale de Novethic, l’accélérateur de transformation durable du Groupe Caisse des Dépôts qu’elle a co-fondé.

Journaliste aux multiples casquettes, Anne Catherine se passionne pour la finance durable en 2001 et s’attache depuis lors à répondre à la question : comment accélérer la mutation du secteur financier et des entreprises vers une plus grande responsabilité sociale et environnementale ? Aujourd’hui l’une des voix emblématiques de la finance durable, elle porte en France et à l’étranger la voix d’une finance responsable qui transforme.

Édition 2023 : Candriam, Ofi Invest AM et Triodos IM récompensées

La remise du Prix de la Finance Verte s’est déroulée lors du Sommet du Patrimoine et Performance.

Pour cette édition 2023, Candriam (trophée d’Or), Ofi Invest AM (Trophée d’argent) et Triodos IM (Mention spéciale) ont eu le bonheur d’être distinguées, au cours d’une cérémonie rassemblant plus de 500 professionnels de la gestion de patrimoine et de la gestion d’actifs.

Les “raisons de la victoire”

Voici les principales initiatives mises en avant par le Jury.

-

« Trophée d’Or » pour Candriam :

- Qualité des outils pour évaluer les risques climatiques et les impacts associés, comme la mesure du carbone, le risque de transition et de l'alignement des températures.

- Développement d’un modèle propriétaire d’évaluation de la biodiversité. Celle-ci combinant une analyse « top-down » des activités et « bottom-up » des actifs des entreprises analysées.

- Implication dans la sensibilisation des professionnels de la gestion de patrimoine aux enjeux environnementaux. La société de gestion a, pour cela, développer la « Candriam Academy ».

-

« Trophée d’Argent » pour Ofi Invest AM :

- Engagement actionnarial fort, avec une participation à 22 « Say On Climate » l'année dernière. Ils se sont d'ailleurs opposés à 9 d'entre eux (dont Engie, Repsol, TotalEnergies, Holcim …).

- Prise de position sur les exclusions des énergies fossiles s’appliquant à la totalité de leurs fonds ouverts.

- Grande transparence dans la communication de leur méthodologie de travail et la composition de leurs portefeuilles.

-

« Mention spéciale » pour Triodos IM :

- Positionnement de Pure player. Triodos IM n’investit que dans des sociétés ou des projets ayant un impact positif (Agriculture, mobilité, circularité …).

- Application d’exclusions suivant le principe de tolérance zéro vis-à-vis d’un certain nombre d’activités. Cela concerne notamment les énergies fossiles, le nucléaire, l’armement, les OGM et polluants, jeux et alcool ou encore le tabac.

- Exemplarité sur la transparence, notamment vis-à-vis de la composition de leurs portefeuilles.

* Le Prix concerne les sociétés de gestion investies sur les marchés cotés et disposant de fonds actions.

L’assurance vie après 70 ans : bonne ou mauvaise idée ?

Placement préféré des Français, l’assurance-vie permet de combiner le meilleur des deux mondes : une enveloppe d’investissement souple et potentiellement performante ainsi qu’une fiscalité très avantageuse, notamment dans le cadre de la transmission de son patrimoine.

Il est cependant généralement conseillé aux investisseurs particuliers d’utiliser pleinement ce contrat avant leur soixante-dixième anniversaire, afin qu’ils puissent pleinement profiter de l’abattement de 152 500 € par bénéficiaire. La fiscalité attachée à l’assurance vie en cas de transmission par décès étant particulièrement favorable pour les bénéficiaires. Ces derniers échappent, en effet, à l’application des droits de mutation à titre gratuit sur le patrimoine qui leur est transmis via l’assurance vie par le jeu de la clause bénéficiaire.

Qu’en est-il pour les primes qui seraient versées sur des contrats d’assurance vie après les 70 ans du souscripteur assuré ?

Les équipes de Scala Patrimoine vous répondent.

Les avantages inégalés de l’assurance-vie

-

Un intérêt fiscal, même après 70 ans

À première vue, l’intérêt successoral semble moindre, car, pour la fraction des primes versées au-delà de 70 ans, un régime différent s’applique qui n’entraine plus l’exonération aux droits de succession et pour lequel l’abattement est limité à 30 500 € par assuré tous contrats confondus. Autrement dit, les bénéficiaires doivent se partager ces 30 500 € d’abattement, ce qui peut réduire l’abattement effectif dont bénéficiera chacun à peau de chagrin en cas de bénéficiaires multiples.

D’un autre côté, pour les versements après 70 ans, seules les primes versées (après 70 ans) sont soumises aux droits de succession, et non l’intégralité des capitaux d’assurance vie. En effet, les gains correspondants, c’est-à-dire l’ensemble des intérêts capitalisés sur les différents contrats à partir des primes versées depuis les 70 ans du souscripteur, sont complètement exonérés de toute fiscalité successorale et de toute fiscalité liée à l’assurance vie en cas de décès.

Par ailleurs, de manière plus générale, l’assurance vie après 70 ans conserve ses atouts autres que la fiscalité successorale pour préparer la succession : liberté de désignation des bénéficiaires, possibilité de clause démembrée, et pour les héritiers, recevoir une somme d’argent est bien plus simple que de recevoir un bien immobilier par exemple.

-

La liquidité du contrat toujours assuré

En outre, le souscripteur a la possibilité d’effectuer des retraits sur ses contrats, par exemple pour venir financer sa fin de vie. L’assurance vie présentant pour atout la liquidité et la grande souplesse de gestion. En outre, la fiscalité des retraits est équivalente et tout aussi intéressante que ce retrait s’opère avant ou après ses 70 ans, et qu’il s’opère eu égard à des primes versées avant ou après 70 ans, surtout s’il s’agit de contrats ouverts depuis plus de 8 ans (possibilité de bénéficier de l’abattement annuel de 4 600 € pour une personne seule ou de 9 200 € pour un couple marié).

-

La protection du conjoint survivant

Enfin, si le conjoint est toujours vivant et qu’il est désigné bénéficiaire de premier ordre par la clause bénéficiaire, il faut savoir que celui-ci est exonéré de tout droit de succession sur l’intégralité du capital décès transmis (aux termes du dénouement du contrat d’assurance vie en sa faveur) comme il l’est d’ailleurs sur le reste de la succession qu’il recueille de son époux. Aucune condition d’âge n’intervient à quelque titre que ce soit dans ces règles d’exonération.

En conclusion, verser sur des contrats d’assurance vie après les 70 ans de l’assuré, surtout si ce sont des contrats qui ont été ouverts de manière précoce, peut avoir un réel intérêt.

-

Qu’en est-il pour les contrats ouverts avant 1998 ?

Deux précisions doivent cependant être apportées pour alimenter la réflexion :

En premier lieu, le régime fiscal successoral de l’abattement plafonné à 30 500 € (régime de l’article 757 B du code général des impôts dont il est question dans cet article) n’est applicable qu’aux contrats d’assurance vie souscrits après 1991. Avant cette date, c’est-à-dire pour les contrats souscrits avant le 20/11/1991, le régime fiscal successoral de l’assurance vie qui est applicable est le suivant :

- soit le régime fiscal « classique » de l’article 990 I du code général des impôts qui est attaché à l’assurance vie (capitaux transmis hors succession et soumis à une fiscalité à part avec l’abattement de 152 500 € évoqué plus haut), ce qui vaut pour les primes versées après le 13/10/1998, sans que la question de l’âge au moment du versement de la prime ne rentre en ligne de compte ;

- soit un régime très avantageux de complète exonération des primes et des gains (ce régime est applicable pour les primes versées avant le 13/10/1998).

-

Un abattement cumulatif avec lui applicable aux droits de succession

En second lieu, même si, dans le régime fiscal de l’article 757 B du CGI, les primes sont effectivement incluses dans le barème des droits de succession, et même si l’abattement successoral applicable en face de cette inclusion est limité en montant comme évoqué plus haut (30 500 € en tout pour l’ensemble des bénéficiaires), l’héritier appliquera en plus un autre abattement qui pourra se cumuler au premier : l’abattement personnel de 100 000 € qui vaut pour toute succession (sous condition que cet abattement n’ait pas lui-même été déjà utilisé au préalable dans le cadre de donations dont l’héritier aurait bénéficié au cours des 15 dernières années).

Ces précisions ayant été apportées, la question peut se poser des alternatives envisageables à l’assurance vie, passé un certain âge, dès lors que la personne disposerait d’épargne à investir, par exemple suite à la vente d’un bien immobilier.

Toujours dans une optique de placements financiers, vers quel(le)s autres enveloppes ou supports alternatifs à l’assurance vie la personne de plus de 70 ans pourrait-elle alors se tourner ?

Il n’y a pas de réponse absolue à cette question et tout dépend d’une part des besoins et de la situation de la personne, et d’autre part du fonctionnement de ces alternatives, de leur caractère plus ou moins liquide, du contexte de marché, des frais applicables et également de la fiscalité concernée.

Des alternatives à l’assurance-vie ?

-

Le contrat de capitalisation

Le contrat de capitalisation entre dans la succession du souscripteur

Tout d’abord, pour les personnes physiques, force est de constater qu’en dehors de certaines stratégies patrimoniales bien déterminées, un contrat de capitalisation n’est pas nécessairement une alternative judicieuse au contrat s’assurance vie. On compare souvent ces deux instruments, car les contrats de capitalisation peuvent apparaître, à première vue, comme calqués sur les contrats d’assurance vie : ils sont composés des mêmes véhicules d’investissement, ils présentent les mêmes garanties en capital, le même délai de renonciation de 30 jours et sont tous deux des dispositifs visés par le Code des Assurances.

S’il bénéficie des mêmes atouts que l’assurance vie en termes de fonctionnement, de gestion et de fiscalité en cas de rachat, le contrat de capitalisation ne présente pas les spécificités de l’assurance vie au plan successoral et la nuance est importante. En effet, le contrat de capitalisation se transmet alors que le contrat d’assurance vie se dénoue (car il repose sur l’aléa lié à la durée de vie du souscripteur). C’est une différence majeure, car le contrat de capitalisation permet aux héritiers de recueillir le contrat dans la succession tout en conservant son antériorité fiscale.

Une transmission possible par donation

En d’autres termes, le contrat continuera à produire ses effets après le décès de son souscripteur et ses héritiers bénéficieront de l’avantage fiscal de ce contrat en cas de retrait. De plus, contrairement à l’assurance vie, le contrat de capitalisation peut être transmis par donation, donc du vivant du donateur, tout en bénéficiant des abattements fiscaux. Cette donation peut s’effectuer en pleine propriété ou en démembrement avec réserve d’usufruit, auquel cas le donateur conservera la perception des revenus jusqu’à son décès.

Les faiblesses du contrat

Revers de la médaille, au moment du décès, comme il n’y a pas de désignation bénéficiaire dans le contrat, ce sont forcément les héritiers légaux (et, le cas échéant, les légataires) qui recueilleront les capitaux, c’est-à-dire le ou les contrats, au décès du souscripteur, aux termes de la dévolution successorale. Le contrat de capitalisation est alors taxable aux droits de succession sur la valeur vénale au jour du décès. Il intègre donc dans son intégralité la masse successorale taxable aux droits de succession au même titre que les autres biens et avoirs du défunt.

Si d’aventure, l’héritier du contrat de capitalisation souhaite renoncer au bénéfice du contrat (par exemple pour transmettre directement à la génération suivante), il doit renoncer à l’entièreté de la succession.

On voit ici que l’intérêt principal de l’assurance vie réside dans son autonomie civile (et fiscale) en matière successorale qui réserve au bénéficiaire désigné un traitement à part. Ce traitement particulier lui permet notamment d’accepter ou non les capitaux décès qui lui sont alloués, tout en acceptant ou non la succession si ce bénéficiaire dispose en plus par ailleurs de la qualité d’héritier.

Un placement complémentaire à l'assurance-vie

À l’inverse, en dehors des avantages attachés à la possibilité d’effectuer des donations, le contrat de capitalisation nous paraît être une pâle copie du contrat d’assurance vie dans de très nombreux cas de figure en ce qui concerne les personnes physiques. Mais plutôt que d’opposer le contrat de capitalisation au contrat d’assurance vie, une combinaison des deux s’avère parfois faire sens, passé le cap des 70 ans, le tout dépendant étroitement de la stratégie patrimoniale et successorale recherchée en fonction de la situation et des objectifs de la personne concernée.

Un intérêt pour les personnes morales

Rappelons que les personnes morales ne peuvent pas souscrire à des contrats d’assurance vie ; les contrats de capitalisation retrouvent alors tout leur intérêt dans leur cas. Un contrat de capitalisation fera parfaitement l’affaire pour la gestion de trésorerie d’une société dans une optique de placement à court/moyen terme. L’autre alternative, si l’entreprise dispose de résultat distribuable, est de distribuer ce résultat. La trésorerie d’entreprise passe alors du côté de l’associé, par hypothèse une personne physique, qui pourra à son tour abonder sur un contrat d’assurance vie à son niveau.

Cette distribution n’est pas sans effet fiscal, car le PFU (Prélèvement forfaitaire Unique de 30 %) s’applique au passage, ce qui n’est pas forcément optimal si finalement la personne physique n’avait pas un besoin impérieux de ce revenu complémentaire à titre personnel. Le choix entre laisser capitaliser la trésorerie dans l’entreprise ou la remonter au niveau de l’associé relève d’une décision d’opportunité qui s’apprécie à l’aulne d’un ensemble de différents critères. Dans des sociétés du type SASU qui disposent d’un actionnaire unique, ce choix est complètement à la main de l’associé en question.

Une fiscalité moins favorables pour les personnes physiques

Si l’on se réfère à présent, pour les personnes physiques, à d’autres alternatives que le contrat de capitalisation, par exemple le compte titre ou le compte à terme …

En plus d’une fiscalité successorale classique (taxation du patrimoine financier transmis aux droits de succession sans aucune spécificité), l’investisseur ou l’épargnant va se retrouver avec une fiscalité à l’impôt sur le revenu moins favorable sur les gains, car les intérêts vont être taxés selon la fiscalité des produits d’épargne classiques sans les atténuations qui sont réservées aux retraits sur les contrats d’assurance passés le délai de 8 ans.

-

Le compte titre

L’absence de capitalisation

Dans le compte titre typiquement, il n’y a pas de capitalisation, c’est-à-dire de réinvestissement systématique dans le support initial, des résultats générés annuellement. Le compte titre est toujours rattaché à un compte courant qui est mouvementé des gains annuels et fait tampon pour réaliser les opérations d’achat et de vente des valeurs mobilières (ces valeurs mobilières peuvent être françaises, européennes ou internationales), afin de débiter ou créditer le montant des opérations.

En effet le compte titre ne fait pas écran à une fiscalité appliquée sur chaque gain au fur et à mesure que ce gain est généré, suivant une taxation qui suit le régime propre à chacune des différentes composantes concernées à l’intérieur du compte titre.

Autrement dit, la fiscalité s’applique systématiquement à chaque fait générateur de gain, et ce différemment selon qu’il s’agit de revenus distribués (dividendes ou intérêts) ou de plus-values de cession. La notion de revenus distribués fait référence à un gain qui n’est pas capitalisé dans la valeur d’une part comme peuvent être les revenus de SICAV et de FCP dits ‘de capitalisation’.

Finalement, le compte titre n’apporte aucun avantage en termes de fiscalité.

Un choix d’investissement quasiment sans limites

De plus, dans un compte titre, même si tout type de support (plus ou moins risqué) est accessible, il n’y a aucune ligne qui peut bénéficier d’une garantie en capital à 100 % comme c’est le cas pour le fonds euro, réservé aux contrats d’assurance vie et contrats de capitalisation. Toutefois, dans un compte titre, l’univers d’investissement étant tellement large et sans limites, une garantie en capital pourra être reconstituée en pratique et au cas par cas, suivant le type d’actif et le type de sous-jacent sélectionné et investi sur ledit compte titre. Il y a donc d’autres moyens, dans un compte titre, d’arriver à un résultat proche de celui du capital garanti (fonds euro) de l’assurance vie, dans l’optique de servir un profil prudent qui est généralement celui des personnes âgées de plus de 70 ans.

Côté gestion, différents types de gestion peuvent être choisis dans le cadre d’un compte titres : gestion libre (pour compte propre), gestion assistée (assez rare en pratique), ou gestion déléguée (gestion sous mandat).

-

Le compte à terme

Un placement à court terme

Le compte à terme quant à lui, lequel peut être utilisé sur des horizons de placement assez courts (de quelques mois à 4 ans en général), est un contrat à échéance qui présente principalement l’avantage de la sécurité des revenus, car le taux d’intérêt, fixe sur toute la période, sera contractualisé dès le début. Dans un contexte économique comme actuellement qui rémunère presque autant les capitaux placés par les épargnants à des horizons à court terme qu’à des horizons plus lointains, souscrire un compte à terme (donc sur une période relativement courte) peut se révéler être une bonne opération. Les taux d’intérêt sont remontés à des niveaux tels que le contexte actuel est plutôt porteur.

Cependant, il faudra garder à l’esprit que la liquidité du compte à terme est moindre comparé à celle de l’assurance vie puisqu’il faut justement attendre le terme du contrat pour récupérer l’épargne, sauf à sortir de manière anticipée, mais avec le risque dans ce cas de devoir acquitter des pénalités (celles-ci varient d’une banque à l’autre).

Quelle fiscalité en cas de sortie anticipée ?

Notons au passage qu’en cas de sortie anticipée, les intérêts sont taxés (au prélèvement forfaitaire unique de 30 % ou, sur option globale, au barème de l’impôt sur le revenu) par anticipation, c’est-à-dire au moment du remboursement anticipé, à défaut d’être arrivés et taxés au terme.

Et pour l’épargnant arrivé au terme, il faudra de toute façon veiller à réinvestir les sommes s’il n’en a pas un besoin immédiat. Deux possibilités : soit réinvestir de nouveau dans un compte à terme, et selon les nouvelles conditions de marché (qui peuvent être plus ou moins favorables à cette époque) ; soit réinvestir sur un autre support le cas échéant plus pertinent, en fonction des conditions de marché du moment.

Conclusion

En synthèse, les différentes enveloppes, outils et supports de placement peuvent être combiné(e)s afin d’offrir à la personne âgée de plus de 70 ans la sécurité et la régularité de revenus complémentaires qui sont des objectifs très souvent recherchés à cet âge. Un autre objectif, celui de la simplicité et de la facilité de gestion, pourra orienter la personne de plus de 70 ans vers l’assurance vie, qui est un dispositif qu’elle aura déjà pu pratiquer au cours de sa vie et qui lui sera potentiellement familier.

Globalement, l’assurance vie peut rester un outil d’épargne et patrimonial attractif et adapté même après 70 ans.

Cela n’exclut pas d’avoir recours par ailleurs à d’autres typologies d’investissements. Le compte à terme, on l’a vu, peut être un bon complément au contrat d’assurance vie, surtout dans le contexte économique actuel de taux d’intérêt élevés puisque la personne va pouvoir cristalliser des conditions intéressantes de rémunération de son épargne sur une certaine durée. Elle bénéficiera donc de la sérénité et de la sécurité associées à une rémunération prédéfinie sur un certain horizon de temps.

Plus généralement, seule l’expertise patrimoniale et fiscale combinée à une gestion financière efficace permettra de servir au mieux les intérêts bien compris de la personne, au plus proche de ses objectifs, que cette personne ait plus ou moins de 70 ans.

SCPI : un placement toujours intéressant ?

Depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée, l’inflation a brusquement augmenté tandis que les taux d’intérêt ont connu une remontée spectaculaire.

Cet environnement peut-il fragiliser le secteur de l’immobilier, et notamment les sociétés civiles de placement immobilier (SCPI) ?

Jusqu’à présent ces placements ont fait preuve d’une grande résilience. Mais, en ce premier trimestre, la collecte marque le pas, alors que l’on assiste à un premier réajustement des valorisations des actifs.

SCPI : un atterrissage en douceur ?

Un contexte économique plus difficile

-

L’impact de la hausse des taux d’intérêt déjà visible

Ces derniers mois, les grandes économies mondiales ont dû faire face à des poussées inflationnistes impressionnantes. En novembre dernier, l'indice des prix à la consommation augmentait même de plus de 6 % en France. Pour limiter cette hausse des prix, les principales banques centrales, comme la BCE, ont relevé à de nombreuses reprises leurs taux directeurs. Ces décisions n’ont bien évidemment pas été sans conséquences pour le marché de l’immobilier.

Les banques ont déjà répercuté ces différentes hausses sur leurs offres de prêts. En France, le taux moyen du crédit immobilier sur 20 ans est passé de 1,06 % en décembre 2021 à 3,63 % en juin 2023, avec un impact considérable sur le budget des acheteurs.

Autre conséquence, les prix de l’immobilier commencent à se tasser. Sur le marché résidentiel, les notaires anticipant, en juillet 2023, une baisse annuelle des prix de 5 % pour les appartements de la capitale. Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a reculé de 2,3 % au cours des trois premiers mois de l’année.

-

Les changements structurels provoqués par la crise sanitaire

À ces phénomènes conjoncturels, les SCPI doivent également faire face à des changements structurels, initiés par la crise du Covid-19. Les différentes mesures de confinement imposées par le gouvernement ont contraint les entreprises à instaurer le télétravail. Une expérience qui fut très appréciée des salariés et qui a donc eu un impact assez fort sur la manière de consommer le bureau. Un constat partagé par Guillaume Arnaud, le Président du Directoire Sofidy : « Si les équipes sont revenues au bureau, elles souhaitent cependant consommer autrement leur temps au travail. Les entreprises ne veulent plus s’excentrer des centres-villes et des transports en commun. Elles privilégient plus que jamais les grandes métropoles, quitte à avoir des bureaux plus petits et à payer un peu plus cher. » Sans surprise, les prix des bureaux situés dans les centres-villes de Bordeaux, de Paris ou encore de Lyon résistent donc - pour l’instant - mieux qu’ailleurs.

Enfin, la crise sanitaire a été un véritable électrochoc pour de nombreux investisseurs. Ces derniers ayant pris consciences de l’urgence climatique et de la nécessité de prendre soin de notre planète.

La finance durable est ainsi devenue un axe central des travaux pour les sociétés de gestion. Aujourd’hui, 30% des encours du marché des fonds immobiliers non cotés sont labellisés « ISR ».

Une collecte qui s’essouffle

En 2022, avec 10,2 milliards d’euros de versements nets réalisés, les SCPI auront réalisé la meilleure collecte annuelle de leur histoire. Cela représente une hausse de 37 % sur un an. L’immobilier étant un monde de flux. Les investissements massifs sur les SCPI ont bien évidemment participé à la montée des prix.

Pour autant, le marché semble marquer (légèrement le pas) sur le premier trimestre de l’année. La collecte nette des SCPI s’élève à 2,4 Md€, en repli de 10% par rapport au premier trimestre 2022. Pour Jean-Marc Coly, Président de l’Association française des sociétés de placement immobilier (ASPIM) : « La remontée des taux d'intérêt a redonné de l'attractivité aux placements monétaires, ce qui explique le léger tassement des souscriptions en ce début d'année. ».

Et qu’en est-il des questions de liquidités, très importantes sur ce type de marché ? Le président de l’Aspim se veut rassurant : « Si nous notons une augmentation du volume des parts échangées sur le marché secondaire depuis la fin de l’année dernière, le volume des souscriptions ainsi que les différents outils de gestion de la liquidité permettent une gestion normale des demandes de retraits. Nous n’observons pas de difficultés particulières sur le marché dans les données transmises par les gérants au premier trimestre 2023. »

Des valorisations qui commencent à baisser

Les différents marchés immobiliers (résidentiel, bureaux, commerce …) devraient reprendre leur souffle dans les moins à venir. Les transactions seront logiquement moins nombreuses. La remontée rapide des taux d’intérêt en 2022 a également eu un impact négatif sur l’évolution des valeurs d’expertises en fin d’année. Après une progression de 1,36 % en 2021, les valeurs de réalisation par part des SCPI ont diminué de 2,4 % en 2022. Le rendement global immobilier des SCPI s’établit à + 2,1 % en 2022. Ces baisses sont toutefois d’une ampleur très différente selon les zones géographiques et les classes d’actifs.

Les détenteurs de parts de SCPI devront donc veiller, au cours des prochains moins, à ce que le prix des parts actuel reste bien supérieur à la valeur de la SCPI, appelée valeur de reconstitution. Plus celle-ci est élevée, plus la SCPI sera à même de résister à d’éventuelles fluctuations.

Les facteurs de résistances pour le marché des SCPI

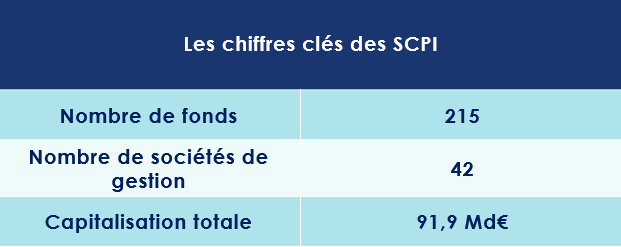

La France est le second marché européen des fonds non cotés en 2021, derrière l’Allemagne avec 220 milliards d’euros d’actifs nets gérés. L’hexagone profite donc d’un marché profond et d’acteurs peu endettés.

Des rendements qui se stabilisent

Les SCPI s’adressent principalement aux épargnants qui souhaitent se constituer des revenus complémentaires et disposant d’un horizon de placement très important (au moins 8 ans).

Ces véhicules démontrent jusqu’à présent une certaine résilience. Ceux-ci ayant, dans leur immense majorité, traversé la crise du covid-19 sans encombre.

Et pour l’instant, les SCPI jouent également leur rôle de « rempart contre l’inflation » grâce à l’indexation sur l’Indice des Loyers des Activités Tertiaires (ILAT) ou encore l’Indice des Loyers Commerciaux (ILC), eux-mêmes calculés selon l’évolution des indices représentatifs du niveau des prix à la consommation.

Tant et si bien que les rendements des SCPI demeurent stables, et même en très légèrement hausse l’année dernière. Les taux de distribution se sont établis à 4,53 % en moyenne l’an passé, contre 4,49 % en 2021. Et pour 2023, « Les gérants de SCPI anticipent, dans leur grande majorité, des niveaux comparables à ceux de 2022 » tient à préciser Jean-Marc Coly.

Selon le rapport trimestriel de l’Aspim, les acomptes distribués par les SCPI au cours du premier trimestre 2023 sont stables par rapport aux distributions du premier trimestre 2022. Rapporté au prix de référence au 1er janvier 2023, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 1,06 % pour le premier trimestre 2023, dans la lignée des années précédentes.

Précision : Les SCPI « diversifiées » ont réalisé une très belle année 2022, avec un taux de distribution moyen de 5,63 %, suivi de près par les SCPI « Logistiques et locaux d’activités » (5,48 %). Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant pandémie (5,09 % en 2022 contre 2,85 % en 2021). Les SCPI « santé et éducation » furent également à l’honneur (4,78 %).

Une offre diversifiée

Les SCPI françaises, notamment celles disposant d’un nombre important d’actifs sous gestion, proposent une meilleure gestion du risque. En effet, la SCPI détenant de nombreux immeubles, les risques liés aux sinistres ou aux loyers impayés sont mutualisés et donc fortement réduits.

Ce constat est d’autant plus vrai pour les SCPI « Diversifiées » qui investissent dans différents types d'actifs immobiliers tels que des bureaux, des commerces, des entrepôts ou encore des hôtels. Depuis plusieurs années, on note également le lancement de véhicules spécialisés dans le résidentiel, la santé, la logistique ou l’investissement en Europe (Allemagne, Espagne, Italie, Pays-Bas …), offrant ainsi la possibilité aux épargnants de panacher leurs investissements sur plusieurs types d’actifs.

Pour autant, les actifs « traditionnels » (bureaux, commerces, logistique et activité) phagocytent encore la majorité de la collecte. Ils ont concentré près de 75 % des investissements en 2002. L’investissement dans les actifs « alternatifs » a atteint 26 %, grâce à l’essor de la santé et de l’immobilier de services (résidences séniors, résidences étudiantes, cliniques, hôtels).

Autre bonne nouvelle pour les souscripteurs, le taux d’occupation financier des SCPI s’établit en moyenne à 93 % pour l’année 2022. Autrement dit, les immeubles détenus par ces véhicules répondent à une véritable demande et sont très largement occupés par des locataires.

Un faible taux d’endettement

Comme nous l’avons vu précédemment, le contexte macroéconomique est peu porteur pour 2023, freiné par les hausses de taux et la persistance des pressions inflationnistes. Ces incertitudes nous amènent à surveiller les véhicules qui se seraient fortement endettés pour financer leurs acquisitions. La réglementation prévoit, à ce titre, un endettement maximum de 40% de la valeur de l'actif. Mais, là aussi, les SCPI françaises ont fait preuve d’une certaine prudence. Jean-Marc Peter, le directeur général du groupe Sofidy : « les caractéristiques des SCPI sont assez protectrices. Elles sont peu endettées. Les plus agressives l’étant à hauteur de 20 % maximum. En outre, ces structures profitent de conditions de financement sécurisées à des taux fixes, avantageux (inférieurs à 2%), amortissables et sur des maturités longues. »

Nos conseils pour bien gérer votre portefeuille de SCPI

Comme pour une maison ou un appartement, les parts de SCPI peuvent voir leurs valeurs fluctuer au fil du temps. C'est pourquoi il convient d'être vigilant quant à la qualité et la liquidité du produit.

Pour réaliser le meilleur choix de SCPI dans un univers qui peut sembler parfois nébuleux, il convient de prendre quelques précautions et de s’assurer que certains critères clés sont remplis.

-

La capitalisation

La capitalisation d’une SCPI est un indicateur à prendre en compte. Une capitalisation élevée implique, en principe, une bonne diversification des actifs et par conséquent une exposition aux risques moindre.

-

La diversification

La diversification est à notre sens la règle d’or en matière de sélection de SCPI permettant une mutualisation des risques optimale. La diversification doit ainsi s’opérer à plusieurs niveaux, notamment sur les secteurs d’activité, les zones géographiques ainsi que sur le nombre d’immeuble et de baux.

-

La qualité des locataires

Pensez à vérifier la solidité et la taille des locataires. Tout en sachant qu’il est préférable que les loyers perçus par la SCPI ne reposent pas sur un nombre restreint de locataires.

-

L’emplacement des actifs

Sur l’immobilier tertiaire, comme le résidentiel, l’emplacement est un élément clé. Les emplacements au cœur des plus grandes métropoles permettent, plus que jamais, « d’avoir une forme de Pricing Power vis-à-vis des locataires et de pouvoir faire passer les indexations de loyer. »

-

La durée des baux restants

« La durée ferme des baux restant à courir » est critère peu évoqué, à tort. Une durée supérieure à 5/6 ans offre en général une bonne visibilité sur les revenus et donc sur les performances futures.

-

La trésorerie

Les SCPI peuvent se constituer « un matelas de sécurité » prenant la forme d’un « report à nouveau » (RAN) dans le bilan comptable. En cas de besoin, les sociétés de gestion peuvent ainsi piocher dans cette réserve pour préserver le dividende versé aux associés, et se prémunir contre les aléas locatifs (locaux inoccupés, défauts de paiement d’un locataire …).

-

L’endettement

Comme évoqué dans notre article, le changement de paysage économique doit vous amener à contrôler le niveau d’endettement des SCPI de votre portefeuille. Si dans la très grande majorité des cas, ces véhicules d’investissement ont gardé sous contrôle leur niveau d’endettement, certaines dépassent toutefois la barre des 30 %. Ce n’est bien évidemment pas « éliminatoire », mais dans le cadre d’une allocation équilibrée, mieux vaut en tenir compte.

Conclusion

Si l’immobilier est souvent considéré comme un rempart aux spirales inflationnistes, les loyers étant ajustés à ces indicateurs, la hausse des taux doit être prise très au sérieux. Le changement de politiques monétaires menées par les banques centrales a, sans surprise, mis le marché immobilier sous tension. Pour autant les SCPI montrent une belle résistance. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent à des niveaux attractifs.

Malgré tout, la hausse des taux d’intérêt offre davantage d’alternatifs aux investisseurs, par rapport à un monde à taux 0. Les produits structurés à capital garanti, fonds obligataires à échéances, voire même les placements monétaires peuvent proposer des taux attractifs pour une prise de risque modérée.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques. À cet égard, notre politique de sélection s’est toujours attachée à constituer un portefeuille diversifié portant sur des SCPI à même de garantir la sécurité de nos clients. La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut pas, à notre sens, s’avérer payante sur la durée.

Plan logement : quelles conséquences pour les investisseurs immobiliers ?

« Le logement est en crise. À des difficultés structurelles, comme la baisse du foncier disponible ou la diminution du nombre de permis de construire délivrés dans les zones tendues, s’ajoute une crise conjoncturelle, du fait, notamment, de la hausse rapide des taux d’intérêt. ». Ces mots sont ceux d’Élisabeth Borne et témoignent des inquiétudes pesant sur le secteur du logement. Pour enrayer cette spirale négative, la Première ministre a présenté une salve de mesures qui intéresseront particulièrement les investisseurs privés. La fin du dispositif Pinel, le prolongement du prêt à taux zéro ou encore le développement de « MaPrimeRénov’ » sont au programme d’une réforme issue d’une concertation avec le Conseil national de la refondation sur le logement.

La fin du dispositif de défiscalisation immobilière « Pinel »

La réduction d'impôt sur le revenu en faveur de l'investissement locatif « Pinel » était dans l’œil du cyclone depuis plusieurs mois. Jugé inefficace par rapport au coût qu’il représente pour les finances publiques, ce dispositif va disparaitre le 31 décembre 2024.

Le « Pinel » avait déjà fait l’objet d’un coup de rabot lors des Lois de Finances précédentes. Le taux de réduction de l'impôt, pour un contrat de six ans, ayant été abaissé à 10,5% en début d'année (contre 12% auparavant) et sera porté à 9% en 2024, pour la dernière année du dispositif. Pour un contrat de neuf et douze ans, ils sont respectivement de 15 % et 17,5 % en 2023 mais seront, aussi, abaissés à 12 % et 14 % l'an prochain.

Sauf changement de dernière minute, il ne devrait donc plus y avoir de dispositifs de défiscalisation immobilière pour les investisseurs particuliers à partir de 2025, une première depuis près de 40 ans et le lancement du dispositif Méhaignerie.

La mensualisation du taux d’usure

Le risque crédit, aussi appelé Credit Crunch, est pris très au sérieux par les acteurs de l’immobilier.

Un resserrement de l’offre de Crédit par les banques pourrait, en effet, assécher le marché et bloquer les transactions.

C’est ce qui aurait pu se passer en début d’année avec la hausse très rapide des taux d’intérêt et le plafonnement du taux d’usure, c’est-à-dire le taux maximum légal que les banques sont autorisées à pratiquer lorsqu'elles accordent un prêt.

Pour redonner une plus grande marge de manœuvre aux établissements prêteurs, le gouvernement avait décidé de mensualiser le calcul du taux d’usure jusqu’au 1er juillet 2023. Cette mesure devrait d’ailleurs logiquement être prolongée au cours des prochains mois. Un accord avec le gouverneur de la banque de France sera toutefois nécessaire.

L’extension de la garantie Visale

Le gouvernement souhaite étendre les garanties offertes aux propriétaires louant leurs biens à des locataires ne disposant pas de cautions ou de revenus suffisants à leurs yeux.

Dans le cadre de la convention qui sera prochainement signée par le gouvernement avec Action Logement, un doublement du nombre de bénéficiaires de la garantie Visale devrait être acté, avec l’objectif d’atteindre les 2 millions de bénéficiaires.

Pour rappel la garantie Visale est une caution gratuite destinée aux locataires en mal de garants. Cette garantie pourrait d’ailleurs être étendue à tous les salariés saisonniers, ainsi qu’aux indépendants.

Le prolongement du Prêt à taux zéro

Le gouvernement a la volonté de favoriser l’accession à la propriété en prolongeant le prêt à taux zéro jusqu’en 2027 réservé aux primo-accédants, alors qu’il devait s’arrêter en fin d’année.

Ce nouveau « PTZ » sera toutefois dédié à l’achat :

- d’un logement neuf au sein d’une opération de logement en collectif, en zone tendue, autrement dit dans les grandes métropoles.

- d’un logement ancien sous conditions de réalisation de travaux de rénovation.

Le développement du dispositif « MaPrimeRénov’ »

Le dispositif « MaPrimeRénov’ » permet aux investisseurs qui souhaitent réaliser des travaux pour améliorer l’efficacité énergétique de leur logement de bénéficier d’une aide d’état. Cette prime étant, le plus souvent, versée dès l’achèvement des travaux.

Ce système d’aides va connaitre une nouvelle évolution, dès le 1er janvier 2024.

Celui-ci devrait se concentrer sur le changement des systèmes de chauffage pour aller vers des solutions décarbonées.

Un parcours unique serait également déployé pour les projets plus ambitieux, c’est-à-dire les rénovations globales permettant d’atteindre les étiquettes A, B et C du Diagnostic de performance énergétique (DPE).

Ces différentes mesures doivent permettre d’atteindre la barre des 200 000 rénovations performantes.

Précision : le « Prêt avance rénovation » est un prêt hypothécaire destiné aux ménages modestes souhaitant financer des travaux de rénovation énergétique. Celui-ci pourrait être simplifié dans les prochains mois. L’idée étant de permettre de financer plus facilement le reste à charge. Ce prêt deviendrait alors accessible à tous, sans condition de ressources.

L’avis de Scala Patrimoine

Les propositions effectuées par le gouvernement ont déçu les professionnels de l’immobilier. Et on les comprend. Ce premier volet manque de profondeur, et traduit les soucis « de limiter les dépenses publiques ». Pour autant, d’autres dispositions sont attendues.

Une révision des zonages est sur les rails. Cette réforme devrait ainsi faire basculer de nouveaux territoires en zones tendues.

Le gouvernement va ouvrir le chantier de la refonte de la fiscalité locative, pour les biens meublés et non meublés. Des changements qui concerneraient notamment la fiscalité des meublés touristiques.

Conseil National de la refondation - Logement, Juin 2023

Le rendez-vous des marchés financiers - Juin 2023

Marchés financiers & économie : les points clés

- Les marchés actions poursuivent leur ascension ;

- Républicains et démocrates ont trouvé un accord pour suspendre le plafond de la dette américaine ;

- La FED marque une pause dans sa politique de hausse des taux d’intérêt ;

- Aux États-Unis comme en Europe, l’inflation ralentit ;

- En Chine, le chemin vers une croissance forte est parsemé d’embuches.

Marchés financiers : quelles performances ?

Les risques géopolitiques toujours présents

Le 24 février 2022, la Russie envahissait l’Ukraine. 18 mois plus tard, la situation s’enlise, sans qu’une issue pacifique ne puisse être trouvée. Le sud de l’Ukraine est aujourd'hui le théâtre des opérations militaires les plus violentes. Fin Juin, un événement aurait d'ailleurs pu donner à cette guerre un tout autre visage. Le groupe paramilitaire russe Wagner qui travaillait alors pour l'armée de Vladimir Poutine a accusé les généraux russes d'avoir réalisé des frappes ayant fait de nombreuses victimes au sein de leur groupe. Les combattants de Wagner ont alors fait volte face et même parcouru plusieurs centaines de kilomètres en direction de Moscou. Si cette mutinerie a pris fin avec un accord prévoyant le départ en Biélorussie du leader du groupe Evguéni Prigojine, cet épisode en dit long sur les difficultés actuellement rencontrées par la Russie.

Les investisseurs délaissent les marchés chinois

Marchés financiers : faut-il voir le verre à moitié plein ou à moitié vide ? Pour l’instant, la vision la plus optimiste semble l’emporter, les investisseurs préférant se concentrer sur la baisse de l’inflation et la suspension du plafond de la dette américaine, plutôt que sur le ralentissement économique mondial.

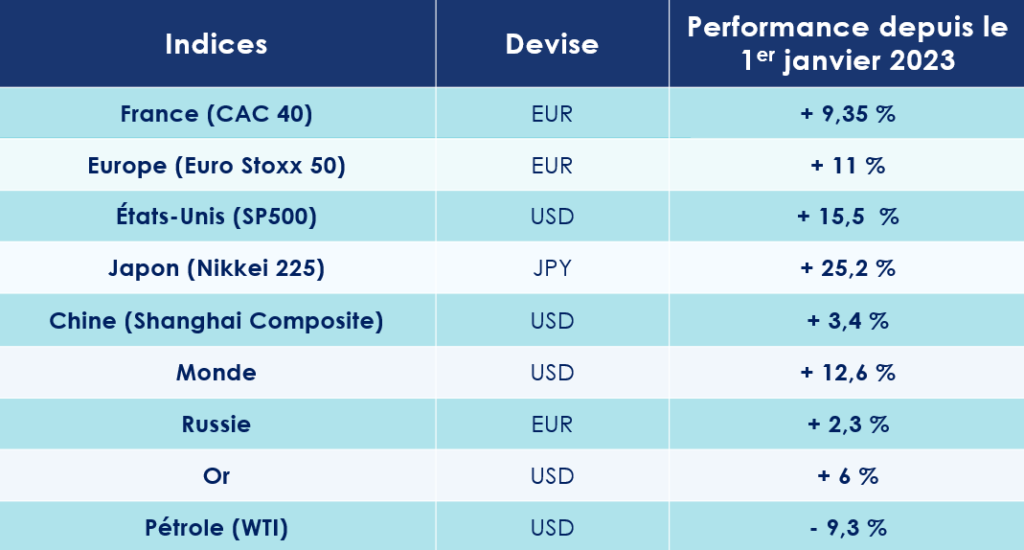

Preuve en est, les principaux indices boursiers atteignent, pour la plupart, de nouveaux points hauts de l’année. Le S&P 500 s’adjuge près de 15 % depuis le 1er janvier, tandis que le Nasdaq, l’Euro Stoxx 50 et le CAC 40 grimpent respectivement de 32 %, 11 % et 9 %. La bourse japonaise retrouve elle aussi des couleurs. Le Nikkei 225 monte ainsi de 27 % sur la même période.

En fait, la déception (en relative) vient de la Chine. Malgré la réouverte de son économie, le pays est « boursièrement » à la traine. L’indice Shanghai Stock Exchange ne gagne que 4,3 %.

Marchés actions : les dividendes en hausse

Autre bonne nouvelle pour les investisseurs, le montant des dividendes versés dans le monde au premier trimestre a progressé de 12 % sur un an pour atteindre un nouveau record. Selon le rapport du gestionnaire d'actifs Janus Henderson, les versements aux actionnaires se sont ainsi élevés à 326,7 milliards de dollars entre janvier et mars. Des résultats très élevés qui s’inscrivent dans la continuité de 2022 (1 560 milliards de dollars de dividendes sur un an).

Au cours des trois premiers mois de l’année, le groupe automobile allemand Volkswagen s’est montré particulièrement généreux avec ses actionnaires en versant « un dividende extraordinaire de 6,3 milliards de dollars grâce au produit de l'introduction en Bourse de Porsche ». Encore plus fort, le groupe danois du transport maritime Moller Maersk a distribué 11,7 milliards de dollars. En France, ce sont les groupes de luxe Hermès et Kering qui trustent les premières places, avec près de 2,8 Md€ distribués à eux deux.

Sur le marché des taux, les interrogations subsistent, notamment concernant les politiques monétaires des banques centrales. L’emprunt à 10 ans américain remonte ainsi à 3,80 %. En France, l’OAT 10 ans se stabilise autour de 3 %.

États-Unis : un atterrissage économique en douceur

Dette américaine : pour quelques milliards de dollars de plus

Comme chaque année, le serpent de mer de la dette américaine a refait surface ! Le pays de l’Oncle Sam est, en effet, l’une des rares contrées du monde à avoir instauré un plafond sur sa dette. Un système qui a ses vertus, mais qui oblige, en pratique, les politiques américains à relever régulièrement la limite applicable, à défaut d’appliquer des coupes sombres dans les dépenses budgétaires.

Depuis 1960, le Congrès a dû ainsi augmenter son plafond 78 fois pour éviter le risque de défaut. Ces relèvements donnent d’ailleurs souvent lieu à de jolies passes d’armes politiques. Cette année les échanges ont - de nouveau - été âpres. Joe Biden, le président démocrate, et Kevin McCarthy, le président républicain de la Chambre des représentants ne parvenant qu’in extremis à un accord pour suspendre le plafond de la dette américaine jusqu’en janvier 2025.

Un ralentissement de l’économie US

Les vagues de hausse des taux d’intérêt de la FED portent leurs fruits : l’économie américaine ralentit.

L'activité manufacturière s'est contractée en mai pour le septième mois d'affilée. L’indice mensuel de l'Institute for Supply Management (ISM) sur les nouvelles commandes, est ressorti en baisse à 46,9 contre 47,1 le mois précédent. Les statistiques portant sur les ventes de détail sont aussi touchées. En avril, ils n’ont progressé que de 0,4 %, contre 0,8 % attendus.

Si le marché du travail continue, quant à lui, de très bien se comporter, les analystes ont surtout le regard tourné vers le marché immobilier, notamment commercial, et les entreprises. Cette inquiétude vient notamment du fait que les banques durcissent copieusement les conditions d’accès au crédit. Point positif, le recul des prix immobiliers a permis à de nombreux ménages américains d’acquérir leur maison. En avril, 683 000 maisons neuves ont été vendues, en rythme annualisé. Cela représente une hausse de 4,1% par rapport au mois de mars.

Dans cet environnement mouvant, le Fonds monétaire international (FMI) se projette désormais sur une croissance de 1,7 % pour les États-Unis, contre 1,6 % anticipés en avril. L’institution internationale soulignant que « l'économie américaine s'était jusqu’ici montrée résiliente malgré les resserrements significatifs des politiques monétaires et budgétaires réalisés en 2022 ».

FED : une pause bienvenue

Les dernières données concernant l’inflation américaine sont plutôt positives.

D'après le Département du Travail, l'indice des prix à la consommation américains a augmenté de 4 % en mai par rapport au même mois de 2022, contre 4,9 % en avril. L’inflation a donc augmenté de seulement 0,1% en mai en glissement mensuel, contre 0,4% en avril.

Une tendance qui a amené La Réserve Fédérale américaine à mettre sa politique monétaire restrictive en pause. L’institution dirigée par Jerome Powell ayant maintenu son principal taux directeur à 5,25 % lors de la réunion de juin, après dix hausses consécutives depuis mars 2022. Il est cependant encore trop tôt pour affirmer que sa politique de resserrement monétaire s’arrêtera là. Les analystes anticipent même une nouvelle hausse des taux avant la fin de l’été.

Les pays européens flirtent dangereusement avec la récession

L’Allemagne entre en récession

L'économie de la zone euro a baissé de 0,1% au premier trimestre par rapport aux trois mois précédents, selon Eurostat. L'exécutif européen mise désormais sur une augmentation du produit intérieur brut de 1 % cette année et de 1,6% en 2024.

Mais à regarder de plus près, on s’aperçoit que les pays réagissent différemment au « choc inflationniste ». L’Allemagne, moteur de l’économie européenne, est techniquement entrée en récession, le PIB se contractant pour le deuxième trimestre consécutif (-1,3% après -2,1%).

L'économie française résiste, quant à elle, un peu mieux. Au premier trimestre, la croissance atteint 0,2 % selon les chiffres de l'Insee. En 2023, notre pays devrait d’ailleurs éviter la récession. L’institution statistique anticipant une croissance de 0,6 %.

Au cours des trois premiers mois de l’année, l’Italie et l’Espagne montrent également une certaine résilience. Leur PIB augmentant tous deux de 0,5 %, par rapport au trimestre précédent.

Bruxelles se montre d’ailleurs confiant pour les mois à venir : « la baisse des prix de l'énergie, l'atténuation des contraintes d'approvisionnement et la vigueur du marché du travail pourraient favoriser une croissance modérée en zone euro ». Autre bonne nouvelle, la production industrielle qui avait diminué de 3,8 % en avril dans la zone euro en mars 2023 s’est bien reprise. Corrigée des variations saisonnières, elle a augmenté de 1,0 % en avril !

Pourtant, certains nuages s’amoncellent au-dessus de la zone euro.