Paris Match : expatriation et placements financiers, les conseils de Guillaume Lucchini

Changer de pays, c’est embrasser une aventure exaltante… mais ce choix peut profondément bouleverser la gestion de votre patrimoine. Certains produits d’investissement français, par exemple, ne sont pas reconnus à l’étranger. Tandis que les règles fiscales locales peuvent remettre en question votre stratégie financière. Interrogé par les journalistes Léo Monégier et Silvia Simao, Guillaume Lucchini, associé fondateur du cabinet Scala Patrimoine, décrypte les enjeux liés à l'expatriation et livre ses recommandations dans une interview exclusive pour Paris Match.

Expatriation : une analyse au cas par cas s’impose

Tous les expatriés ne partagent pas les mêmes réalités ni les mêmes contraintes, qu’elles soient d’ordre fiscal ou financier. Chaque situation mérite donc une étude personnalisée. « Avant tout départ, il est essentiel d’examiner en détail ses placements afin d’en vérifier la compatibilité avec ses projets de vie. Par exemple, l’ouverture d’un PEA (Plan d’Épargne en Actions) est interdite depuis l’étranger. Toutefois, si ce plan a été ouvert avant le départ de France, il peut être conservé. A la condition cependant de ne pas résider dans un État ou territoire non coopératif sur le plan fiscal », avertit Guillaume Lucchini.

Autre point crucial : la gestion de la résidence principale lors d’un départ à l’étranger. Fiscalement, un bien immobilier perd son statut de résidence principale dès lors que son occupant passe moins de 185 jours par an en France. A fortiori s’il est mis en location. « Cependant, la législation accorde une certaine latitude aux expatriés en leur permettant de vendre ce bien dans un délai d’un an après leur départ, tout en bénéficiant d’une exonération sur les plus-values immobilières », précise le fondateur de Scala Patrimoine.

Le rôle stratégique de l’assurance-vie luxembourgeoise

Si l’assurance-vie reste un pilier de l’épargne en France, son régime fiscal particulier peut entrer en conflit avec celui du pays d’accueil. Une solution existe cependant : l’assurance-vie luxembourgeoise. Elle est plus souple et s’adapte mieux aux contraintes fiscales locales.

« Ce type de contrat, généralement accessible à partir de 250 000 euros, permet d’investir dans la devise de son choix », explique Guillaume Lucchini. Il précise : « Il peut s’agir de l’euro ou d’une autre monnaie. » Il met toutefois en garde : « Chaque pays appliquant ses propres règles, il est essentiel de rester vigilant. » Par exemple, en Espagne, si aucune garantie décès complémentaire n’a été souscrite, le contrat peut être assimilé à un simple compte-titres. Dans ce cas, il perd ses avantages fiscaux.

L’immobilier, un placement toujours prisé dans le cadre d'une expatriation

L’investissement immobilier reste une valeur refuge, même pour les expatriés. Un expatrié bénéficie généralement de revenus confortables. « Cela lui permet d’avoir une capacité d’épargne solide. Pour optimiser ses placements, il peut utiliser l’effet de levier du crédit. En France, les taux fixes sont encore largement disponibles. Contrairement à d’autres pays, ces taux sont attractifs pour ceux ayant une forte capacité d’emprunt. » conclut Guillaume Lucchini.

Le rendez-vous des marchés financiers - Avril 2025

Marchés financiers & économie : les points clés

- Les marchés financiers décrochent violemment. La hausse des droits de douane inquiètent les investisseurs.

- Le 2 avril dernier, Donald Trump a mis ses menaces à exécution en imposant une augmentation des droits de douane sur les produits en provenance de ses principaux partenaires commerciaux. Les taux personnalisés sont toutefois gelés, à l'exception de celui applicable à la Chine.

- L'Allemagne déploie un plan de relance d'envergure, consacrant 500 milliards d'euros à la modernisation de ses infrastructures et au renforcement de son secteur de la défense.

- La Réserve fédérale d'Atlanta a, une nouvelle fois, révisé à la baisse ses prévisions de croissance du PIB américain pour le premier trimestre 2025, désormais estimé à -3,7 %.

- Les signes annonciateurs d’une récession se précisent : les pressions inflationnistes persistent, la Fed dispose de marges de manœuvre limitées, la hausse des droits de douane fragilise les chaînes logistiques et pèse sur la consommation, tandis que les entreprises devront inévitablement répercuter ces coûts sur leurs prix.

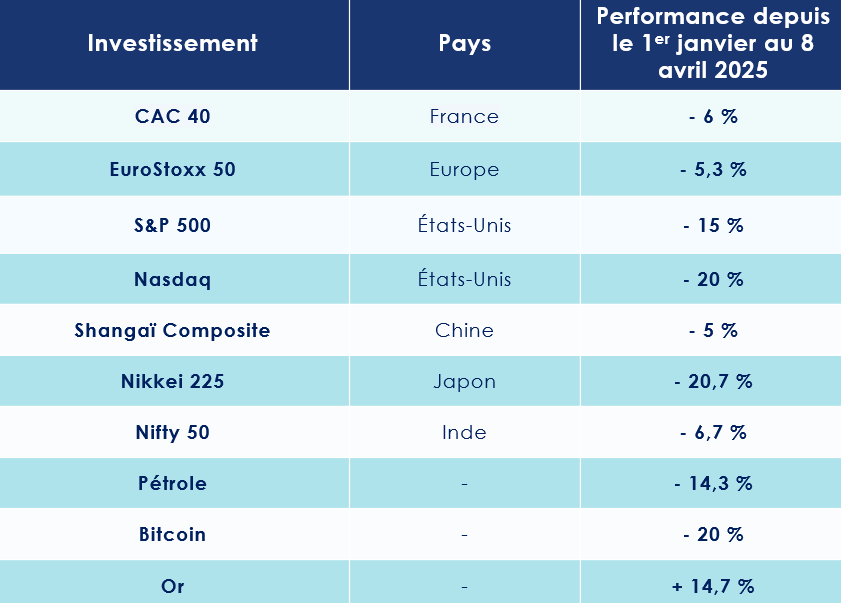

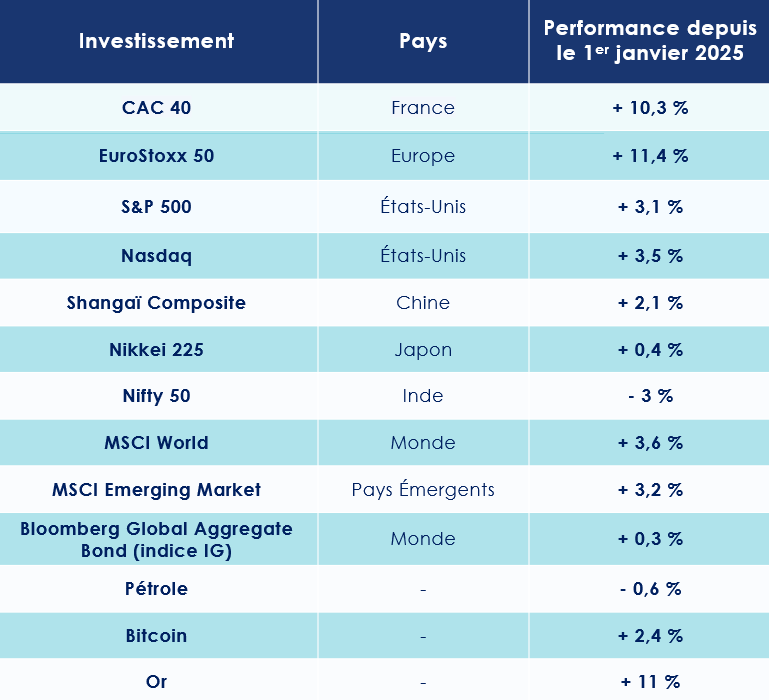

Quelles performances sur les marchés financiers ?

-

La peur gagne les marchés financiers US

Une grande nervosité plane de nouveau sur les marchés financiers. Le VIX, indice mesurant la volatilité et communément surnommé "indice de la peur", a bondi de près de 30 points en quelques jours, atteignant un pic de 57,30 %.

Les investisseurs s'inquiètent des décisions politiques de Donald Trump, notamment à travers les projets de hausses drastiques des droits de douane. Ces dernières semaines, les grands indices boursiers se sont écroulés. Depuis le 1er janvier, le Nasdaq a chuté de 20 %, tandis que le S&P 500 a reculé de 15 %. Le Dow Jones accuse, quant à lui, une baisse de 12 %.

Pour Philippe Ferreira, Deputy Head of Economics & Cross-Asset Strategy chez Kepler Cheuvreux Solutions : « Le risque majeur pour les marchés est que la stratégie de la nouvelle administration américaine paraisse si chaotique qu’elle engendre une incertitude généralisée, susceptible de provoquer une récession et une défiance à l’égard des actifs américains dans leur ensemble. On l’oublie souvent, mais la crédibilité demeure le principal atout immatériel d’un débiteur. »

Pour l’instant, les entreprises américaines résistent bien. La saison des résultats du quatrième trimestre 2024 s’est révélée solide, avec une progression de 13 % du bénéfice par action ordinaire (BPA) du S&P 500. Pour 2025, les prévisions tablent encore sur une croissance à deux chiffres du BPA, en dépit des incertitudes ambiantes.

Les marchés asiatiques ne sont pas en reste. La Bourse de Tokyo subit une pression importante, avec un Nikkei 225 en recul de 21 % depuis le début d’année. L’Inde résiste mieux, le Nifty 50 enregistrant une baisse de 6,7 %.

-

Séances de capitulation sur les marchés financiers européens

L'Europe subit également de plein fouet la nouvelle politique commerciale américaine. Le STOXX Europe 600 cède tout de même 7,2 % Le CAC 40 a perdu 6 % entre le 1er janvier et le 8 avril, tandis que le DAX 30 allemand abandonne, quant à lui, près de 1,5 %. La Bourse italienne, le FTSE MIB, perd 3,7 %.

Les européennes bénéficient pourtant des plans de relance mis en place par l'Union européenne et l'Allemagne, visant à renforcer le secteur européen de la défense. Les entreprises de cette industrie connaissent d’ailleurs une ascension fulgurante, avec une hausse moyenne de 28 % depuis le début de l’année !

En Chine, l’indice Shanghai Composite enregistre une baisse de 5 %, témoignant d’une approche prudente des investisseurs sur les marchés financiers chinois.

-

Un nouveau record pour l’Or

Face au climat d’incertitude, exacerbé notamment par le début de mandat de Donald Trump, les investisseurs cherchent à sécuriser leurs avoirs.

Valeur refuge par excellence, l’or suscite donc un engouement croissant, tant auprès des investisseurs privés que de certaines banques centrales désireuses de réduire leur dépendance au dollar. L’once d’or atteint ainsi de nouveaux sommets, s’échangeant désormais autour de 3 160 dollars, soit une envolée de près de 40 % en l’espace d’un an.

Le cours du Baril de Brent fléchissait de 14 % à 64,24 dollars, suite à l'onde de choc provoquée par l'annonce de droits de douane instaurés par les États-Unis plus élevés qu'attendu

-

Les taux européens s’envolent

L'Allemagne a mis en œuvre un plan de relance d'envergure, principalement orienté vers le renforcement de ses capacités militaires. Cette initiative a provoqué un véritable séisme sur les marchés obligataires, le pays étant traditionnellement reconnu pour sa gestion rigoureuse des finances publiques.

Dans son sillage, les coûts d’emprunt des États européens ont connu une envolée spectaculaire. En Allemagne, le rendement de l’emprunt d’État à 10 ans a bondi de près de 70 points de base depuis le 2 décembre 2024, passant de 2 % à 2,5 %. La même dynamique s’observe en France, où l’Obligation Assimilable du Trésor (OAT) à 10 ans progresse de 2,9 % à 3,3 % sur la même période.

Cette flambée des taux d’intérêt soulève naturellement des inquiétudes quant à la soutenabilité des finances publiques à moyen terme, notamment en France, où l’équilibre budgétaire demeure un enjeu majeur.

De l’autre côté de l’atlantique, aux États-Unis, les rendements des obligations du Trésor sont restés stables. L’obligation américaine à 10 ans est payée 3,95 %.

Le spectre d’une récession plane au-dessus des États-Unis

La décision de Donald Trump d’augmenter drastiquement les droits de douane ravive les craintes d’une guerre commerciale avec les principaux partenaires des États-Unis. Une situation qui suscite l’inquiétude de l’Organisation de coopération et de développement économiques (OCDE). Face à ces tensions, l’organisation intergouvernementale a revu à la baisse ses prévisions de croissance pour les États-Unis. Malgré ce ralentissement, le produit intérieur brut américain devrait tout de même progresser de 2,2 % cette année et de 1,6 % en 2026.

-

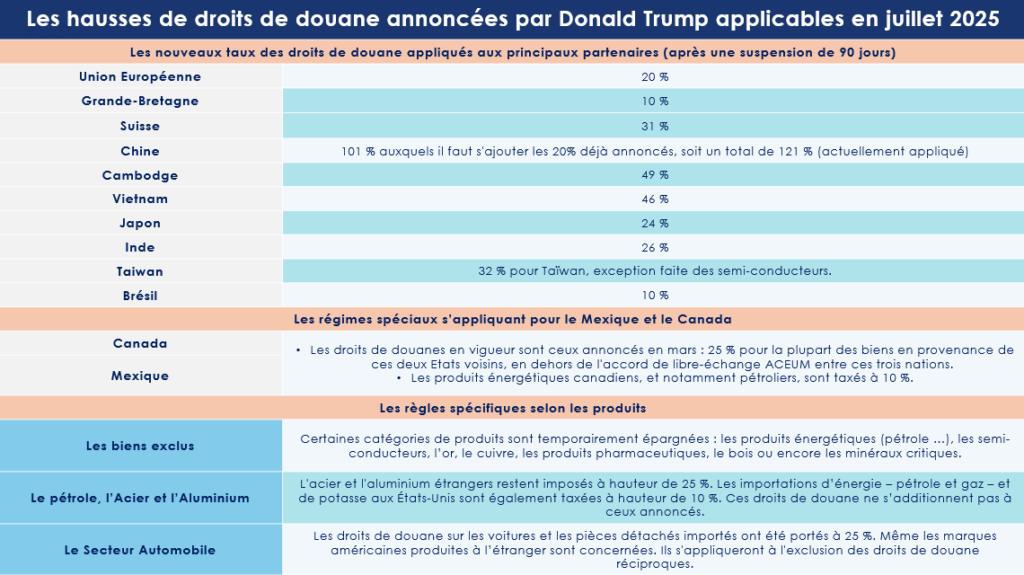

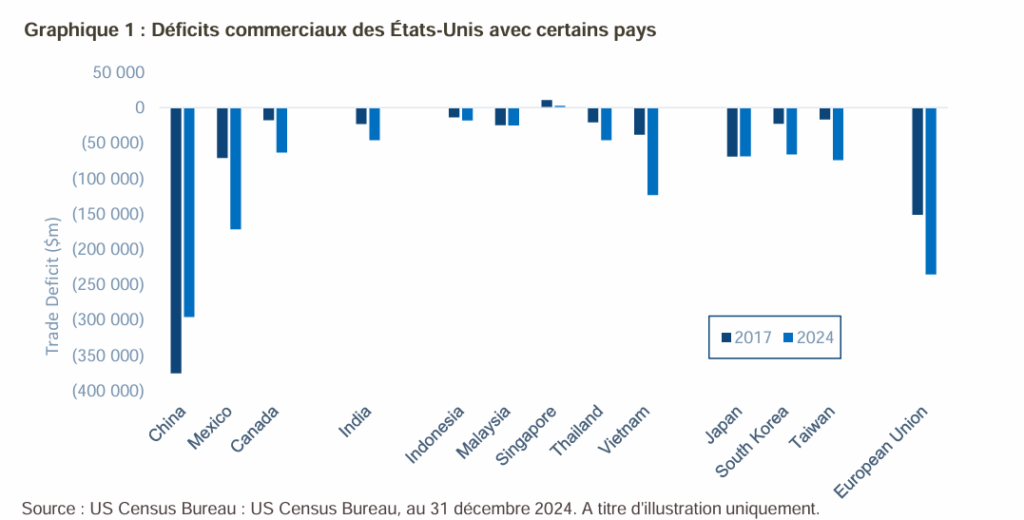

Le "Liberation Day"

Donald Trump avait donné rendez-vous aux Américains le 2 avril dernier pour célébrer ce qu'il a appelé le "Jour de la Libération" ("Liberation Day"), marqué par l'instauration de nouveaux droits de douane sur les importations. Une stratégie visant à rééquilibrer la balance commerciale du pays tout en finançant les nombreuses réductions d'impôts promises lors de sa campagne électorale.

Et le moins que l’on puisse dire, c’est qu’il a tenu parole. Aucun analyste n’anticipait des droits de douane "réciproques" d'une telle ampleur. Sa mesure phare consiste en l’application d’un tarif universel de 10 % sur tous les produits importés aux États-Unis, sans exception, et ce, dès le 5 avril.

En parallèle, un système de surtaxes personnalisées a été mis en place pour frapper plus durement les pays enregistrant les déficits commerciaux les plus élevés avec les États-Unis. Ces taxes « réciproques », oscillant entre 20 % et 49 %.

Mais pour l'instant ces taxes supplémentaires ont été suspendus pour une durée de 90 jours. Les 10% de base restent toutefois bien en place.

Seule exception : la Chine ! Le pays s'est vu imposer un malus très important. Les exportations en direction des USA sont désormais taxées de 125% ! La guerre commerciale avec la Chine prend ainsi une tournure encore plus folle.

Grand prince, le président américain a tenu à préciser : « ce sont des tarifs à prix cassé. On leur fait payer la moitié de ce qu’ils nous imposent. »

Toutefois, Donald Trump n’a pas totalement fermé la porte aux négociations, mais à des conditions strictes : « Renoncez à vos droits de douane, abaissez vos barrières, cessez de manipuler vos monnaies et commencez à acheter des dizaines de milliards de dollars de biens américains ! »

-

Les investisseurs s'inquiètent

L’impact de ces décisions ne s’est pas fait attendre. Prenons l’exemple du secteur automobile : selon les bureaux d’analyse Oddo BHF et Bernstein, ces mesures entraîneront un surcoût de plus de 100 milliards de dollars pour l’ensemble de l’industrie, soit environ 6 700 dollars par véhicule.

Pierre Pincemaille, Secrétaire général de la Gestion chez DNCA Investments, estime que l’instabilité est loin de s’apaiser : « Les premiers mois de ce second mandat semblent dessiner les contours d’une administration plus idéologique que pragmatique. Seul le temps nous dira s’il s’agit d’une simple posture, mais les récentes déclarations du Président ont eu l’effet d’une douche froide. »

Ces propos font écho à une interview accordée par Donald Trump à Fox News : « Je ne regarde même pas le marché, car à long terme, les États-Unis seront extrêmement solides avec ce qui se passe ici », concédant tout de même « une période de transition nécessaire pour ramener la richesse en Amérique ».

Mais croire que les entreprises mondiales, notamment les constructeurs automobiles, pourront relocaliser leur production aux États-Unis en un claquement de doigts relèverait de l’illusion. La rigidité des chaînes logistiques empêche toute adaptation immédiate, et si ces décisions doivent impacter l’économie américaine, leurs effets ne se feront sentir qu’au bout de plusieurs années.

Comme le résume parfaitement l’analyste économique Thomas Veillet : « Bienvenue dans la Trumptonomie, une économie où l’on préfère les bras de fer aux poignées de main. »

-

Hausse des droits de douane : quel impact sur l’économie mondiale ?

Sur le plan macroéconomique, la hausse des droits de douane aura inévitablement des répercussions à court et moyen terme sur l'inflation ainsi que sur les dépenses des consommateurs américains. Confrontées à une envolée des coûts de production, de nombreuses entreprises pourraient être contraintes de revoir à la baisse leur production, affectant ainsi l'emploi et la croissance économique.

L’Organisation de Coopération Économique (OCE) a d’ores et déjà révisé ses prévisions. Elle anticipe désormais une croissance du PIB mondial de 3,1 % en 2025, contre 3,3 % dans ses précédentes estimations publiées en décembre. Ce ralentissement traduit les incertitudes liées aux tensions commerciales grandissantes.

Pour Naeem Aslam, analyste chez Zaye Capital, « ces nouvelles barrières douanières réciproques font craindre une impasse économique prolongée ». Alors que les négociations entre les États-Unis et leurs principaux partenaires commerciaux se poursuivent, l'absence de solution concrète alimente l’inquiétude des investisseurs. « Ils redoutent des perturbations dans la chaîne d'approvisionnement, un ralentissement du commerce mondial et une pression accrue sur les bénéfices des entreprises », ajoute-t-il.

Toutefois, à plus long terme, certains observateurs adoptent une perspective plus optimiste. Philippe Ferreira, économiste chez Kepler Cheuvreux Solutions, estime que « les États-Unis pourraient, in fine, tirer parti de cette politique protectionniste. La hausse des droits de douane incite à relocaliser les investissements et à stimuler la production sur le sol américain, renforçant ainsi l’autonomie industrielle du pays ».

Reste à savoir si cette stratégie protectionniste portera ses fruits ou si elle ne fera qu’accroître les tensions économiques et diplomatiques à l’échelle mondiale.

-

Les signes déjà visibles d’un ralentissement économique

Certaines analyses économiques, notamment celles de la Fed, signalent un fléchissement de l'activité, laissant présager l'imminence d'une récession. Le secrétaire au Trésor, Scott Bessent, reconnaît lui-même que l'économie américaine pourrait se dégrader à court terme.

Il n'est donc guère surprenant de voir la Fed d'Atlanta revoir une nouvelle fois à la baisse son estimation du PIB pour le premier trimestre 2025, l'évaluant désormais à -3,7 %. En intégrant les données relatives aux importations et exportations, elle anticipe désormais une contraction de -1,4 %, alors qu'il y a tout juste deux mois, elle prévoyait encore une croissance de + 3,8 % sur la même période.

Dans une récente publication, Gregory Daco, économiste chez EY, a lui aussi exprimé ses inquiétudes. Selon lui, la hausse des droits de douane pourrait entraîner une contraction du PIB de 2,7 % en 2025 et de 4,3 % en 2026, accompagnée d'une inflation supérieure de 4,5 points de pourcentage. Les analystes de JPMorgan estiment, quant à eux, que l’économie américaine a 40 % de chances d’entrer en récession.

-

Une perte de confiance des acteurs économiques

Les derniers indicateurs macroéconomiques reflètent en partie cette perte de confiance.

L'indice de confiance des consommateurs, publié par le Conference Board, a chuté de 7,2 points en mars pour s'établir à 92,9. L'indice des anticipations — qui mesure les perspectives à court terme des ménages en matière de revenus, d'affaires et d'emploi — a plongé de 9,6 points pour atteindre 65,2, son niveau le plus bas depuis douze ans, bien en deçà du seuil de 80, généralement associé à l'annonce d'une récession imminente.

Les données de l'ISM Manufacturing PMI corroborent cette tendance. Cet indicateur s'est contracté à 49 en mars, contre 50,3 le mois précédent. Par ailleurs, les chiffres de l'emploi viennent renforcer ces préoccupations : les créations d'emplois non agricoles ont déçu en février avec 151 000 postes créés, alors que les prévisions oscillaient entre 160 000 et 200 000. Cette dynamique s'accompagne d'une hausse du taux de chômage, qui atteint désormais 4,1 %.

Le marché immobilier n'est pas épargné : la confiance des promoteurs continue de se dégrader, passant de 42 à 39 en mars.

Toutefois, une lueur d'espoir subsiste du côté de l'inflation, qui semble marquer une légère accalmie. L'indice CPI affiche une hausse de 2,8 % sur un an en février, contre 3 % en janvier, un chiffre inférieur aux 2,9 % anticipés par les analystes.

Zone Euro : un soutien massif au secteur de la défense

Le Vieux Continent ne saurait échapper aux effets de la politique commerciale agressive menée par Donald Trump. L’OCDE, pour la deuxième fois consécutive, a revu à la baisse ses prévisions de croissance pour 2025, notamment en Allemagne et en France. Ainsi, l’institution n’anticipe plus qu’une hausse de 0,4 % du PIB allemand cette année, contre 0,7 % auparavant. En France, la croissance attendue s’établit désormais à 0,8 %, soit une révision à la baisse de 0,1 point par rapport aux prévisions de décembre.

Face à ce ralentissement, les institutions européennes ainsi que les États membres déploient d’importants plans de relance afin de stimuler leurs économies et d’enrayer cette dynamique préoccupante.

-

Une économie à bout de souffle ?

La croissance économique dans la zone euro a été réévaluée à la hausse par Eurostat pour l'année 2024, atteignant 0,9 % contre 0,7 % initialement prévu. Pourtant, cette embellie apparente ne saurait occulter les fragilités persistantes du Vieux Continent.

Les incertitudes, qu'elles soient géopolitiques, commerciales ou économiques, continuent de peser lourdement sur la croissance de la zone euro, freinant la reprise tant espérée. Ainsi, la Banque centrale européenne (BCE) a révisé ses prévisions, anticipant une croissance de seulement 0,9 % en 2025 et de 1,2 % en 2026, soit une baisse de 0,2 point de pourcentage par rapport à ses projections précédentes.

Selon les responsables économiques de l’institution : « Les révisions à la baisse pour 2025 et 2026 reflètent la diminution des exportations et la faiblesse persistante des investissements, en partie due à l'incertitude grandissante entourant la politique commerciale ainsi qu'à un climat politique globalement instable. »

Le moral économique s’est d’ailleurs dégradé en mars. L’indice mensuel du sentiment économique des vingt pays partageant l’euro s’est établi à 95,2, en deçà des 97,0 attendus par les analystes. En février, cet indice s'élevait encore à 96,3. Quant à la confiance des consommateurs, elle reste inchangée à -14,5.

-

Une inflation maitrisée

Une lueur d’espoir émane toutefois du marché de l’emploi. Le taux de chômage dans la zone euro s’est replié à 6,1 % en février, contre 6,2 % en janvier 2025, alors qu’il était attendue stable. Par rapport à février 2024, où il s’élevait à 6,5 %, la tendance à la baisse se confirme. Le PMI manufacturier affiche également une surprise positive, remontant de 47,6 à 48,7, tandis que le secteur des services déçoit avec un indice de 50,4.

L’inflation, mesurée par l’indice des prix à la consommation harmonisé (IPCH), a progressé de 2,2 % sur un an en mars, conformément aux attentes, contre 2,3 % en février. En excluant les éléments les plus volatils que sont l’alimentation non transformée et l'énergie, l’inflation sous-jacente s’est établie à 2,4 %, en deçà des 2,5 % anticipés, contre 2,6 % le mois précédent.

Malgré quelques signaux encourageants, l'économie européenne demeure sous tension, ballottée entre incertitudes et espoirs mesurés. La vigilance reste donc de mise pour les mois à venir.

-

L’Europe lance la course à l’armement

Le discours prononcé par le vice-président JD Vance lors de la Conférence de Munich sur la sécurité a eu l'effet d'un véritable électrochoc pour les nations européennes. En effet, il y a déclaré que les garanties de sécurité offertes par les États-Unis seraient désormais subordonnées à l'adoption des priorités politiques américaines.

Cette annonce n’a pas laissé les institutions européennes indifférentes. Elles ont réagi promptement. Ursula von der Leyen, Présidente de la Commission européenne, a présenté un ambitieux plan d’investissement de 800 milliards d’euros, visant à « réarmer l’Europe ».

Cependant, il convient de noter que cette somme ne constitue pas une enveloppe budgétaire supplémentaire, ce qui aurait été difficile à envisager étant donné que les 750 milliards du plan « Renew » de 2020 peinent à être utilisés. Il s'agit en réalité d'une réaffectation de dépenses liées au réarmement, retirées du cadre contraignant du pacte de stabilité.

À cela s'ajoute l'initiative européenne ReArm, qui prévoit 150 milliards d’euros sous forme de prêts pour stimuler les investissements dans la défense.

-

L’Allemagne active son plan de relance

Attendu depuis longtemps, l'Allemagne a dégainé son « bazooka » budgétaire et rompt (enfin) avec la doctrine d’austérité budgétaire du pays.

Le plan de Friedrich Merz se décline en trois grandes mesures. D’une part une exemption de l’application du « frein à l’endettement » pour les dépenses de défense. D’autre part, le lancement d’un fonds de 500 milliards d’euros destiné à la modernisation des infrastructures. Parmi cette somme, 100 milliards seront alloués à des projets visant à soutenir la transition climatique.

Enfin, une augmentation des déficits structurels est également prévue pour les Länder.

Si Berlin atteint son objectif de consacrer 3 à 3,5 % de son PIB à la défense, plus de 1 500 milliards d'euros pourraient être investis en à peine dix ans dans ce secteur.

Friedrich Merz a qualifié ce projet de « premier grand pas vers une nouvelle communauté européenne de défense ».

Wilfrid Galand, Directeur Stratégiste chez Montpensier Arbevel, voit dans ce plan de relance un véritable game changer économique : « Entre les dépenses supplémentaires pour le réarmement, l'endettement, l'autorisation accordée aux collectivités locales et le plan d'investissement tant attendu dans les infrastructures, c'est au minimum 15 % du PIB du pays qui devrait être injecté dans l'économie au cours de la prochaine décennie. L'impact additionnel sur la croissance outre-Rhin promet d’être considérable. Selon les premières estimations de Goldman Sachs, et en fonction de la rapidité de l’exécution, cet impact pourrait se situer entre 0,6 % et 1 % par an durant la période 2025-2027. »

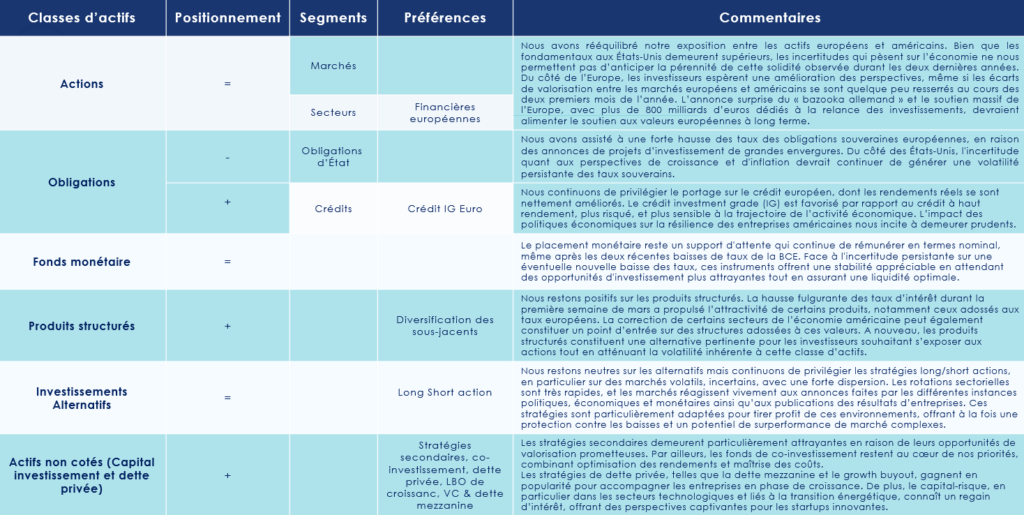

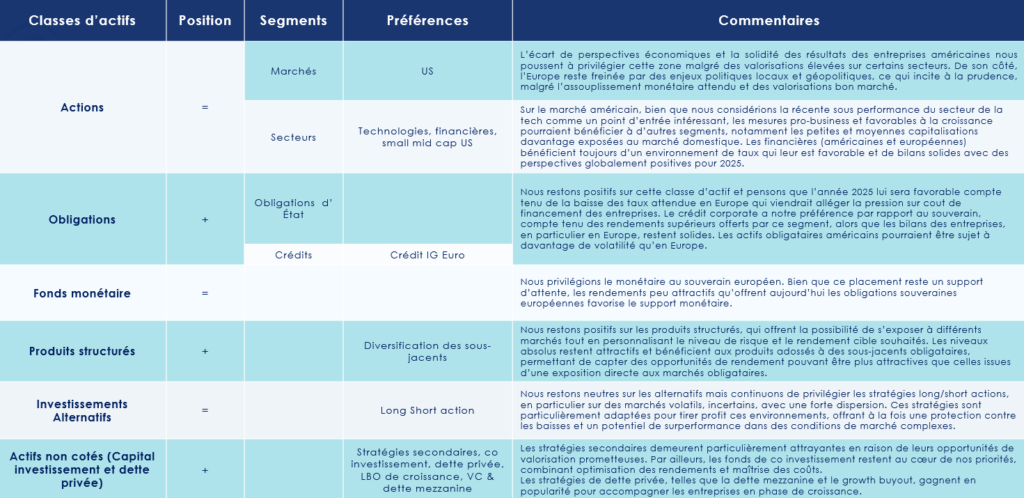

Les convictions de Scala Patrimoine sur les marchés financiers

Le début du second mandat de Donald Trump n’a guère été accueilli avec enthousiasme par les investisseurs. Les mesures de rétorsion commerciale mises en œuvre par la nouvelle administration américaine ont jeté un froid saisissant sur les places boursières mondiales. Depuis le début de l’année, l’indice S&P 500 accuse une perte d’environ 17 % (à la date du 7 avril). Les marchés financiers sont en proie au doute, et certains analystes n’hésitent pas à évoquer des séances de véritable « capitulation ». Seul George W. Bush, en 2001, avait connu un début de mandat aussi éprouvant pour les marchés, à un stade similaire du cycle présidentiel.

-

La chute des marchés actions

Le doute s’installe sur les marchés actions, sur fond de craintes d’escalade dans la guerre commerciale

- Un climat économique incertain

En mars, le climat économique s’est sensiblement détérioré aux États-Unis. L’indice avancé du Conference Board a atteint un creux inégalé depuis douze ans, traduisant une chute marquée de la confiance des consommateurs à l’égard des revenus, des entreprises et du marché de l’emploi. Ce pessimisme ambiant a pesé tout au long du mois sur les marchés actions, mais aussi sur le dollar, en recul de 4,2 % face à l’euro. Pour les investisseurs européens, cet affaiblissement a eu un double effet négatif.

En Europe, malgré l’enlisement des négociations en Ukraine, les annonces de soutien budgétaire ont marqué un tournant notable. L’Allemagne a dévoilé un ambitieux plan de relance de 500 milliards d’euros, axé sur l’énergie, les infrastructures et la défense. L’Union européenne a, de son côté, présenté des mesures destinées à renforcer la compétitivité et à relancer le réarmement industriel. Ces annonces ont brièvement porté les marchés européens début mars, avant que l’incertitude grandissante autour de la politique commerciale américaine ne vienne éclipser ces signaux positifs.

À l’approche de l’annonce tarifaire de l’administration Trump, prévue le 2 avril, les tensions ont de nouveau ressurgi, nourries par la perspective de représailles commerciales. L’annonce elle-même, plus agressive qu’attendu, a provoqué une violente correction des marchés les 3, 4 et 7 avril.

- La guerre commerciale est lancée

La Chine a répliqué sans délai, imposant des droits de douane de 34 %. Plusieurs partenaires commerciaux, quant à eux, oscillent entre mesures de rétorsion et appels à la négociation.

Les conséquences économiques restent encore difficiles à cerner, mais deux menaces majeures se dessinent pour la croissance américaine :

- Un choc de confiance, via la chute des marchés actions, susceptible d’affaiblir la consommation des ménages les plus exposés.

- Une poussée inflationniste, induite par la hausse des prix à l’importation, susceptible d’éroder à la fois le pouvoir d’achat et les marges des entreprises.

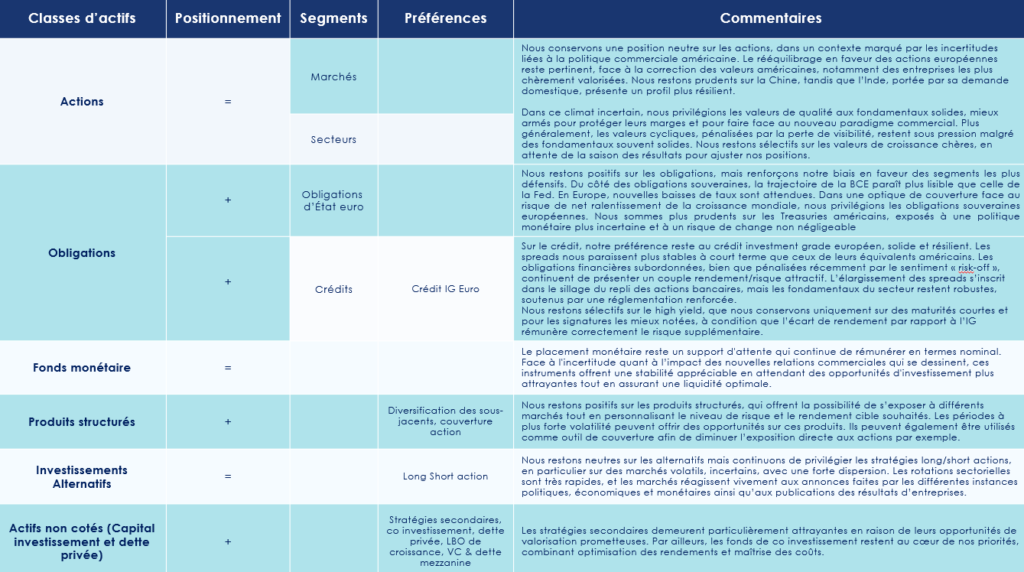

Dans ce contexte d’incertitude exacerbée, nous maintenons une position neutre sur les actions. Le rééquilibrage entre titres américains et européens, opéré le mois dernier, conserve toute sa pertinence : en mars, si les deux zones ont souffert, la pression s’est davantage concentrée sur les valeurs américaines, notamment celles du secteur technologique, historiquement survalorisées.

Les mesures tarifaires américaines semblent s’inscrire dans une redéfinition structurelle des relations commerciales mondiales, bien au-delà d’un simple levier de négociation. Ce changement de paradigme soulève de nombreuses questions encore sans réponse :

- Quel sera l’impact réel sur la croissance mondiale ?

- Quelle sera la réaction des banques centrales, en particulier celle de la Fed, prise en étau entre inflation importée et ralentissement de l’activité ?

- Les entreprises parviendront-elles à préserver leurs marges dans ce nouvel environnement ?

- The “flight to quality” is back

Dans ce climat d’incertitude, la prudence reprend ses droits. Le mouvement de « flight to quality » observé récemment illustre une perte de confiance généralisée, notamment à l’égard des titres les plus sensibles au cycle, bien que leurs fondamentaux ne justifient pas toujours une telle défiance. La correction pourrait se poursuivre, ouvrant potentiellement des points d’entrée intéressants une fois les perspectives clarifiées. La saison des résultats, qui s’ouvrira en avril, sera scrutée de près.

Dans les marchés émergents, la situation se tend en Asie, en particulier en Chine, pénalisée par les barrières douanières et sa forte dépendance à la demande mondiale. Un soutien budgétaire massif s’impose désormais pour relancer la consommation intérieure. L’Inde, davantage tournée vers son marché domestique, pourrait mieux tirer son épingle du jeu.

Dans ce contexte mouvant, nous privilégions une posture patiente et diversifiée. L’or, fidèle à son rôle de valeur refuge, affiche une progression remarquable de 20 % depuis le début de l’année. La décorrélation croissante entre les marchés actions et obligataires plaide, par ailleurs, en faveur d’une diversification accrue vers ces derniers.

-

Les marchés financiers obligataires

L’annonce des nouveaux tarifs douaniers a provoqué un vif mouvement de repli vers les actifs dits sans risque, entraînant une détente marquée des taux souverains. Aux États-Unis, le rendement des emprunts à dix ans a cédé près de 40 points de base, revenant à son niveau de septembre 2024. Cette détente s’est propagée à l’ensemble de la courbe des taux, signe d’un repli généralisé des anticipations de croissance et d’inflation.

En Europe, la même dynamique s’est imposée : le Bund allemand a vu son rendement reculer d’environ 30 points de base, et ce malgré les tensions potentielles induites par les plans de financement massifs récemment annoncés.

- Un regain d’appétit pour les titres souverains

Les emprunts d’État confirment leur statut d’actifs refuges dans ce climat incertain. Les tensions commerciales actuelles n’ont, semble-t-il, pas encore été pleinement intégrées dans les valorisations, ce qui laisse, à notre sens, un potentiel de revalorisation supplémentaire pour les taux souverains. Aux États-Unis, les rendements demeurent sensiblement plus attractifs qu’en Europe, mais la trajectoire de la politique monétaire ainsi que le risque de change lié au dollar invitent à la prudence. Si certains facteurs continuent de soutenir la devise américaine, la poursuite des sorties de capitaux en dehors des actifs libellés en dollar pourrait accentuer la pression à la baisse.

Du côté du crédit, les obligations investment grade ont fait preuve d’une certaine résilience en mars. En revanche, les segments les plus sensibles au cycle – tels que les obligations hybrides ou les titres financiers subordonnés – ont davantage souffert, exposant les porteurs à un risque supérieur en cas de défaut, en raison de leur position subalterne dans la hiérarchie de remboursement.

Le segment high yield, en particulier aux États-Unis, a connu un élargissement plus prononcé des spreads, pénalisé par une qualité de crédit globale inférieure à celle observée en Europe. Le mouvement de « flight to quality » s’est également manifesté au sein de l’univers obligataire, renforçant la demande pour les titres les mieux notés et exerçant une pression sur les compartiments les plus risqués.

Dans ce contexte, nous maintenons une vision positive sur les obligations, tout en renforçant notre biais défensif.

- Positionnement stratégique : souverains et crédit européen en tête

Sur le segment souverain, la trajectoire de la Banque centrale européenne apparaît plus lisible que celle de la Réserve fédérale. L’inflation en zone euro demeure relativement contenue, laissant entrevoir de nouvelles baisses de taux dans les mois à venir. Dans une logique de couverture face au risque d’un net ralentissement de l’activité mondiale, nous privilégions les obligations souveraines européennes, susceptibles de bénéficier pleinement d’un assouplissement monétaire. À l’inverse, nous faisons preuve de davantage de prudence à l’égard des Treasuries américains, plus exposés à une politique monétaire incertaine et à un risque de change non négligeable.

En matière de crédit, notre préférence va au segment investment grade européen, dont les fondamentaux solides offrent un portage attractif. Les spreads y apparaissent plus stables à court terme que ceux de leurs équivalents américains, et les maturités intermédiaires sur des émetteurs de qualité nous semblent constituer un point d’entrée pertinent.

Les obligations financières subordonnées, bien qu’ébranlées récemment par le regain d’aversion au risque, conservent un couple rendement/risque intéressant. L’élargissement des spreads reflète davantage le recul des actions bancaires que la dégradation des fondamentaux, lesquels restent globalement solides, soutenus par un cadre réglementaire renforcé.

Nous demeurons toutefois sélectifs sur le segment high yield, que nous limitons à des maturités courtes et à des signatures de premier ordre, dès lors que l’écart de rendement justifie pleinement le risque additionnel.

Enfin, nous restons particulièrement attentifs aux publications économiques à venir. Celles-ci pourraient influer de manière significative sur la perception du risque crédit dans les prochains mois, à mesure que les conséquences de la guerre commerciale se précisent.

-

Les Marchés Financiers dits « Alternatifs » : Une Approche Prudente

Dans le cadre de notre gestion prudente, nous continuons de privilégier les stratégies alternatives long/short actions, particulièrement pertinentes dans des environnements de marché caractérisés par une forte volatilité, une incertitude économique et une dispersion significative des performances sectorielles. Les rotations entre les secteurs sont rapides, et les marchés réagissent vivement aux annonces des autorités politiques, économiques et monétaires.

Ces stratégies se révèlent particulièrement adaptées pour tirer parti de ces conditions. Elles offrent à la fois une protection partielle contre les baisses de marché et un potentiel de surperformance dans un contexte complexe. Le principe du long/short actions permet aux gérants de capitaliser sur les inefficiences du marché en prenant des positions longues sur des actions considérées comme sous-évaluées et des positions courtes sur celles jugées sur-évaluées. Cette flexibilité est cruciale en période de volatilité, car elle permet de réduire la corrélation avec les indices boursiers traditionnels, offrant ainsi une diversification potentielle.

-

Les Produits Structurés : une flexibilité appréciée

Nous maintenons une vision positive sur les produits structurés, qui offrent la possibilité de s'exposer à divers marchés tout en personnalisant le niveau de risque et l'objectif de rendement souhaités. Les périodes de volatilité accrue peuvent générer des opportunités intéressantes sur ces instruments. Ils peuvent également être utilisés comme outils de couverture pour diminuer l'exposition directe aux actions, par exemple.

La correction observée dans certains secteurs de l'économie américaine peut également constituer un point d'entrée pertinent pour des produits structurés adossés à ces valeurs. Ainsi, les produits structurés représentent une alternative intéressante pour les investisseurs souhaitant une exposition aux actions tout en cherchant à atténuer la volatilité inhérente à cette classe d'actifs. Leur flexibilité en fait une solution stratégique pour diversifier et potentiellement optimiser la performance d'un portefeuille dans l'environnement actuel.

-

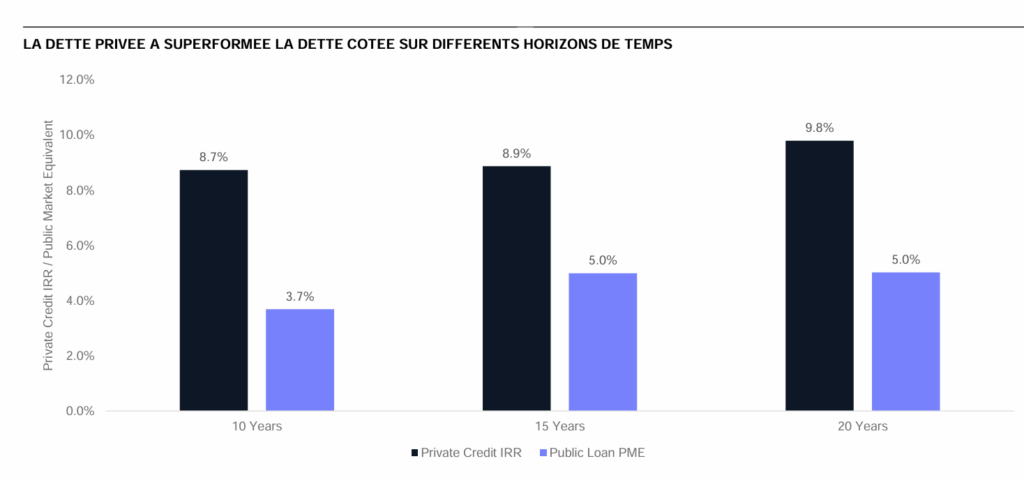

Les Actifs Non Cotés (Private Assets) : une classe d’actifs incontournable

L'appétit des investisseurs institutionnels pour les actifs non cotés poursuit sa trajectoire ascendante, malgré un environnement économique marqué par des zones d'ombre.

- Capital-Investissement : Une Allocation Stratégique

Cette dynamique, confortée par l'anticipation d'une détente progressive des taux d'intérêt initiée en 2024, oriente également les flux vers des véhicules d'investissement en capital-investissement plus accessibles à une clientèle élargie. Bien que le marché manifeste une certaine prudence, perceptible notamment au regard des incertitudes politiques et économiques actuelles, notre conviction quant au potentiel du private equity demeure solide.

Les stratégies secondaires conservent une attractivité particulière en raison des opportunités de valorisation qu'elles recèlent. Par ailleurs, les fonds de co-investissement demeurent au cœur de nos allocations, combinant une recherche d'optimisation des rendements et une gestion rigoureuse des coûts.

Les stratégies de dette privée, incluant la dette mezzanine et le growth buyout, gagnent en popularité pour accompagner le développement des entreprises en phase de croissance. De plus, le capital-risque, notamment dans les secteurs technologiques et liés à la transition énergétique, suscite un regain d'intérêt, offrant des perspectives de croissance captivantes pour les jeunes entreprises innovantes.

- Allocation Conseillée : Une Approche Diversifiée et de Long Terme

Afin d'exploiter pleinement le potentiel des investissements non cotés tout en maîtrisant les risques inhérents, nous préconisons une stratégie d'allocation diversifiée et orientée sur le long terme. Cette approche se décline comme suit :

- Stratégies secondaires : privilégiées pour leur stabilité et la robustesse de leurs rendements.

- Exposition au capital-risque : ciblant des opportunités de rendement élevé dans des secteurs à fort potentiel d'innovation.

- Investissements en LBO (Leveraged Buyout) : visant à tirer parti de l'effet de levier financier dans des opérations de rachat d'entreprises.

- Growth equity : permettant de bénéficier du potentiel de croissance d'entreprises matures et prometteuses.

- Dette mezzanine : considérée comme un outil clé de diversification grâce à ses taux potentiellement attractifs.

Face aux évolutions constantes du paysage économique, cette allocation stratégique vise à conjuguer performance et gestion proactive des risques. Nous restons vigilants quant à l'évolution du marché, tout en cherchant à capitaliser sur les opportunités qu'il présente, en particulier dans les secteurs stratégiques tels que la santé et la transition énergétique.

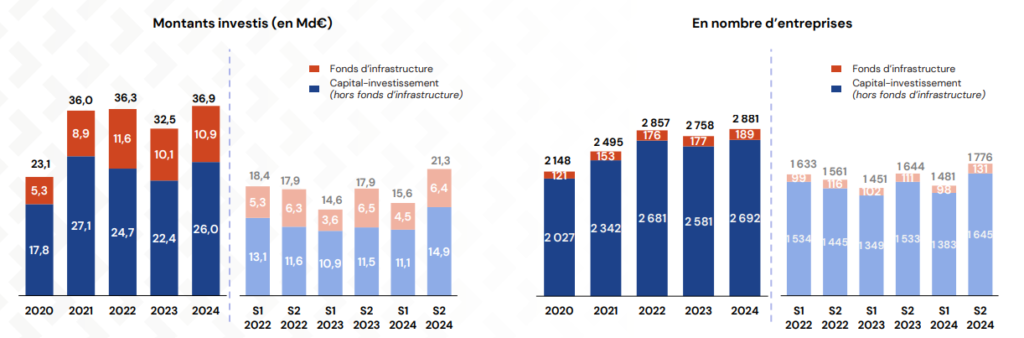

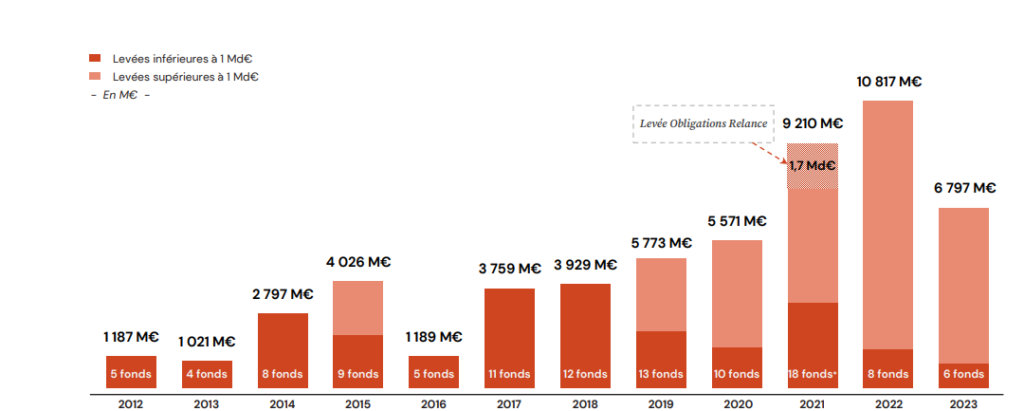

Capital investissement : une nouvelle dynamique ?

L’association France Invest a récemment dévoilé son baromètre annuel sur l’activité du capital investissement en France, en collaboration avec le cabinet d’audit Grant Thornton. Malgré un climat économique et politique incertain, le secteur du capital investissement amorce un redressement. La concrétisation des ventes par les fonds d’investissement se fait cependant attendre, laissant présager un marché encore partiellement figé.

Une hausse des levées de fonds

Les derniers mois ont été éprouvants pour les investisseurs. En France, la dissolution de l'Assemblée nationale a jeté un froid sur la confiance des acteurs économiques. Parallèlement, les nombreuses tensions géopolitiques et les menaces pesant sur le commerce international — notamment en raison de la politique de Donald Trump et de la hausse drastique des droits de douane — fragilisent l'activité économique mondiale.

Dans ce contexte incertain, le rebond des fonds de capital investissement en France constitue une nouvelle encourageante.

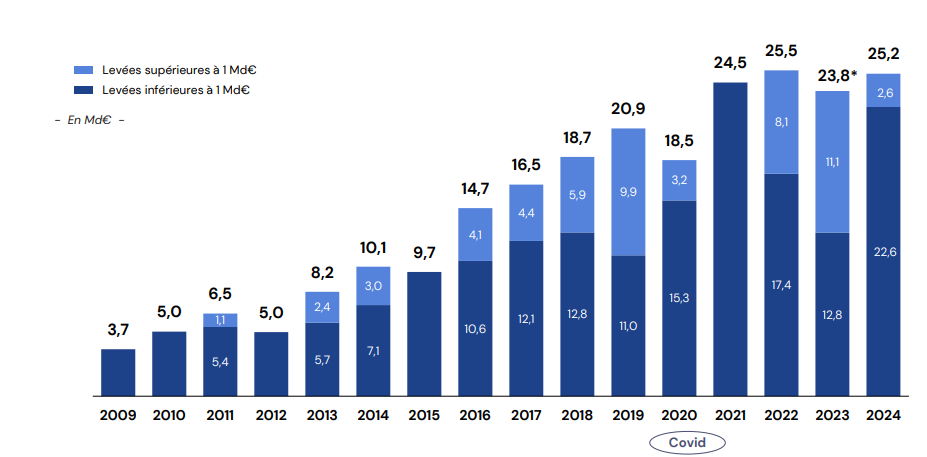

Si l'on exclut les fonds d'infrastructures, l'ensemble des sociétés de gestion opérant en France ont levé près de 25,2 milliards d'euros de capitaux en 2024, enregistrant une hausse de près de 1,5 milliard d'euros par rapport à l'année précédente (23,8 milliards d'euros en 2023).

Un second semestre 2024 plus favorable

Bertrand Rambaud, Président de France Invest, estime que ce rebond est un signal positif pour l’économie française : « On a une des incertitudes en France et à l’international, mais malgré cela notre industrie continue d’attirer les capitaux et investisseurs en priorité dans l’économie française. Et nous le savons bien c’est important pour le financement des grandes transitions économiques et stratégiques notamment pour la souveraineté du pays, et notamment le secteur de la défense »

Cette dynamique s'explique en grande partie par la progression significative des levées de fonds de taille intermédiaire, comprises entre 100 millions et 1 milliard d'euros. Ces dernières affichent une croissance de 36 % en volume et de 40 % en nombre sur un an.

Comme les années précédentes (exception faite de 2022), le second semestre 2024 s'est avéré plus dynamique que le premier, avec 15 milliards d'euros levés contre 10,2 milliards d'euros au premier semestre.

Enfin, les deals primaires - qui témoignent de la santé du secteur du capital investissement - représentent 34 % des investissements, tandis que les opérations secondaires demeurent largement majoritaires, avec une part de 66 %.

Un soutien à la transition énergétique

Les montants investis poursuivent leur progression en 2024, atteignant 26 milliards d'euros contre 22,4 milliards en 2023. Parallèlement, le nombre d'entreprises accompagnées suit cette tendance haussière, passant de 2 581 en 2023 à 2 692 en 2024.

Toutefois, plutôt que de se tourner vers de nouvelles opportunités, les gérants de fonds ont privilégié le soutien aux entreprises déjà présentes dans leur portefeuille. Ainsi, avec deux tiers des investissements consacrés au réinvestissement, l'année 2024 se distingue par un renforcement de l'accompagnement des entreprises dans leur croissance, notamment externe, et par une augmentation des opérations secondaires.

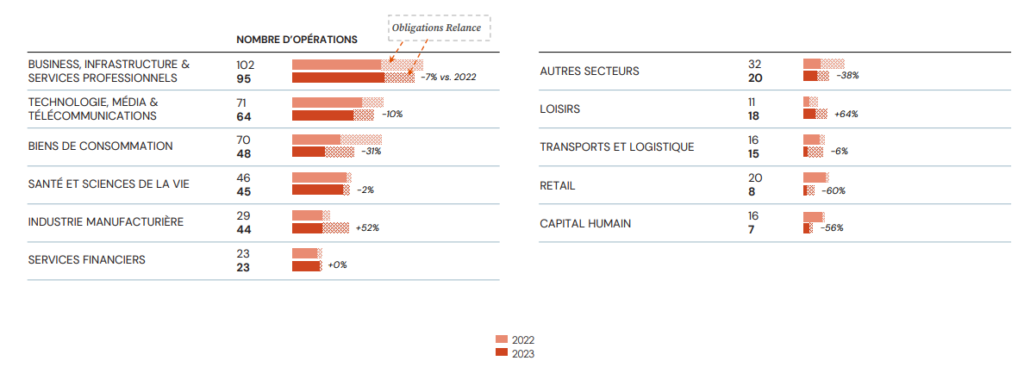

Parmi les différents secteurs d'activité, l'industrie demeure le premier domaine d'investissement, représentant 26 % des montants alloués et 24 % des opérations réalisées. Le secteur du numérique s'impose en seconde position avec 21 % des investissements, suivi par les biens et services de consommation (18 %) et le secteur médical et pharmaceutique (16 %).

En parallèle, les investissements des fonds d’infrastructures connaissent une légère progression, totalisant 10,9 milliards d'euros investis dans 189 projets. Les énergies renouvelables confirment leur prédominance, avec 4,3 milliards d'euros injectés dans 120 projets, illustrant la place grandissante des investissements verts dans les portefeuilles des investisseurs.

Une dynamique qui ne surprend pas Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « cette évolution traduit une véritable lame de fond. Elle illustre la volonté des investisseurs d’orienter leurs capitaux vers des projets plus durables et de contribuer activement à la transition énergétique, un enjeu désormais majeur tant pour les États que pour les entreprises privées. »

Capital innovation : un rebond durable ?

Les différents segments du private equity présentent des dynamiques bien différentes.

Le « growth » est soutenu par quelques levées de fonds atypiques, mais ne parvient pas à dissimuler un ralentissement général de l'activité.

Le capital transmission affiche, de son côté, une progression significative, avec une hausse de 20 % en montants et de 17 % en nombre d'opérations. En revanche, le capital développement subit, lui aussi, un ralentissement, principalement en raison de la diminution des transactions primaires.

Enfin, les levées de fonds de capital innovation rebondissent par rapport à 2023, et ce, malgré une contraction du nombre de fonds actifs. Ainsi, 2,847 milliards d'euros ont été levés , contre moins de 2,5 milliards en 2023.

Toutefois, le climat demeure incertain pour les start-ups françaises. Jean-David Chamboredon, cofondateur et président d'ISAI, s'est exprimé à ce sujet pour Bpifrance, reconnaissant les difficultés actuelles du secteur. « Les levées de fonds sont devenues particulièrement ardues pour le capital-risque. Les souscripteurs cherchent d'abord à récupérer des liquidités avant d'envisager de nouveaux investissements. Depuis 2022, le nombre d'exits est resté limité, restreignant ainsi les flux de retour vers les souscripteurs et, par conséquent, la capacité des fonds à lever de nouveaux capitaux. »

Dans un environnement économique moins porteur, les investisseurs adoptent donc une posture plus sélective. Ils préfèrent engager leurs capitaux sur des montants plus réduits et concentrer leurs efforts sur des secteurs jugés stratégiques. Il faudra encore patienter avant d'assister à un retour du marché à son rythme de croisière.

Un marché toujours gelé ?

Selon le dernier communiqué de l'association France Invest, « le marché reste en deçà des attentes au regard de la croissance des investissements observée ces dernières années ».

L'élargissement des durées de détention des entreprises dans les portefeuilles des gérants d'actifs a entraîné une réduction du volume des cessions. En 2024, on recense ainsi 1 281 cessions, contre 1 276 en 2023 et 1 416 en 2022.

Nicolas Tixier, Partner et Head of Deal Advisory chez Grant Thornton, reconnait d'ailleurs que « le ralentissement de la vitesse d'exécution des sorties constitue un enjeu majeur en termes de retour aux LPs et de fluidité du cycle d'investissement ».

Toutefois, en intégrant le segment des infrastructures, les cessions ont généré près de 12,8 milliards d'euros pour les fonds en 2024, soit une hausse de 42 % par rapport à 2023. Cette augmentation en valeur, largement soutenue par de grandes opérations, est un signal encourageant. Cependant, la stabilité du nombre d'entreprises cédées traduit une stratégie où les investisseurs préfèrent accompagner la croissance des entreprises en portefeuille plutôt que de céder sous la pression des liquidités.

Après la pluie vient le beau temps ?

Un autre facteur d'incertitude pèse sur le marché : l'allongement des durées de levées de fonds.

Le temps écoulé entre le premier et le dernier closing est aujourd'hui nettement supérieur à celui observé en 2021-2022. En 2024, il fallait en moyenne 20,9 mois pour finaliser une levée de fonds, contre 14,9 mois en 2022. Néanmoins, l'analyse du rythme semestriel laisse entrevoir une légère amélioration, avec une baisse du temps nécessaire : 23,7 mois au second semestre 2023, contre 20,5 mois au second semestre 2024.

Une embellie qui a semble t-il été favorisée par une amélioration des conditions de financement pour les entreprises.

Bertrand Rambaud exprime ainsi l'espoir d'un retour à la normale dans les mois à venir : « L'enjeu pour l'industrie du capital investissement est désormais de maintenir sa dynamique et de confirmer la reprise des opérations de cession amorcée au second semestre. Ce levier est essentiel pour assurer le bon renouvellement du cycle d'investissement et garantir un retour de liquidités plus important pour nos investisseurs ».

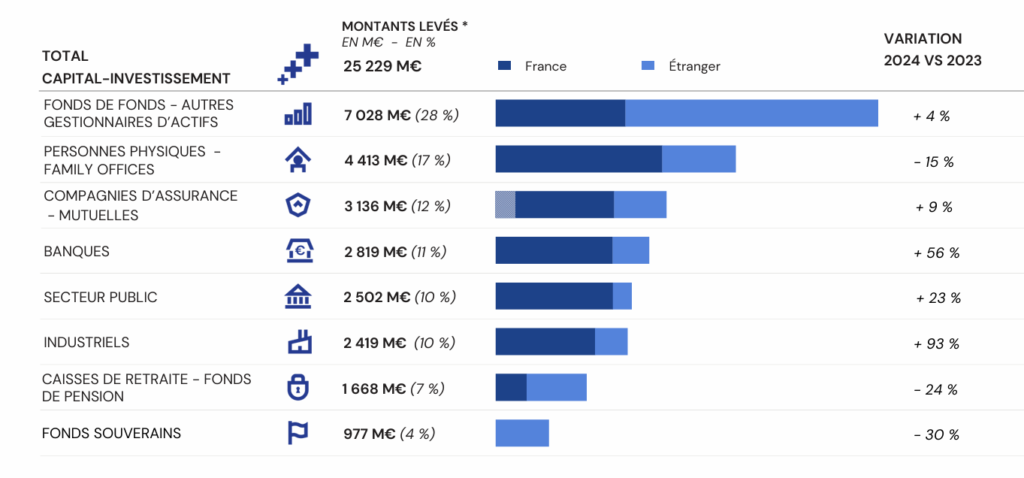

Une attractivité renforcée à l’international

Le capital investissement français, incluant les fonds d’infrastructure, confirme son rayonnement sur la scène mondiale. En 2024, cette attractivité ne cesse de croître, comme en témoigne la part significative des capitaux levés à l’étranger, qui représente 56 % du total.

La répartition des fonds levés illustre cette tendance :

- 20 %, soit 7 892 M€, ont été investis par des acteurs internationaux hors d’Europe.

- 36 %, soit 13 850 M€, proviennent d’investisseurs européens.

- 44 %, soit 17 146 M€, ont été apportés par des souscripteurs français.

La place centrale des family offices

Les fonds de fonds demeurent les principaux investisseurs de cette classe d’actifs. En 2024, leur contribution s’élève à 7 milliards d’euros, soutenant ainsi de manière significative les activités des gestionnaires d’actifs.

Juste derrière eux, les entrepreneurs et les grandes fortunes, à travers leurs family offices, confirment leur rôle de second pilier du capital-investissement (hors infrastructure). Avec un engagement total de 4,4 milliards d’euros, ils représentent 17 % des souscriptions, devançant ainsi les compagnies d’assurance et les mutuelles, dont les investissements atteignent 3,31 milliards d’euros.

L’avis de Scala Patrimoine

Les nuages qui planent au-dessus du marché du capital investissement restent nombreux. Pour espérer un redémarrage durable, il faudra patienter jusqu’à une nette accélération des cessions. Toutefois, plusieurs signaux encourageants laissent entrevoir une reprise tant attendue : une dynamique de levée de fonds plus soutenue, le retour des investisseurs corporate et, bien sûr, la baisse des taux d’intérêt…

Ces incertitudes n’atteignent pas nos convictions. Nous demeurons confiants quant au potentiel du private equity sur le long terme, à condition d’adopter une approche diversifiée et de sélectionner les meilleurs fonds.

Dans l’univers du non coté, le choix des gérants s’impose comme un facteur déterminant. Les écarts de performance entre les fonds situés dans le premier et le dernier quartile sont considérables, rendant la sélection d’autant plus cruciale pour optimiser les rendements.

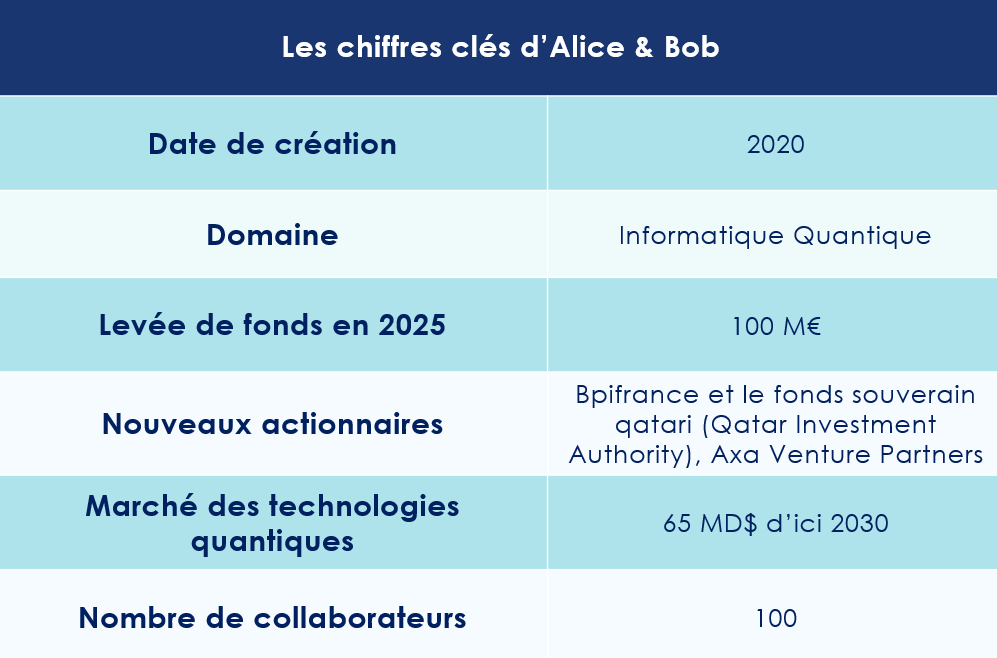

Alice & Bob : 100 millions d'euros pour conquérir l'informatique quantique

Dans l'arène de l'informatique quantique, où s'affrontent les titans tels que Google, Amazon et IBM, une jeune pousse francilienne, Alice & Bob, veut se tailler la part du lion. Son ambition ? Concevoir un ordinateur quantique universel ! Un Graal technologique, dont le marché, en pleine effervescence, pourrait atteindre 65 milliards de dollars d'ici 2030, selon la BPI.

L'essor de la French Tech quantique

L'écosystème français de l'informatique quantique regorge de pépites. En tête de file, Pasqal, qui a levé 100 millions d’euros en 2023 avec le soutien du fonds singapourien Temasek. À ses côtés, d’autres acteurs émergents, tels que Quobly, Quandela, C12 Quantum Electronics et, désormais, Alice & Bob.

Fondée en 2020 par Théau Peronnin et Raphaël Lescanne, docteurs en physique quantique, Alice & Bob s'attaque à un défi colossal : concevoir un ordinateur quantique capable de résoudre en un éclair des problèmes qui exigeraient des millénaires, voire des milliards d'années, aux ordinateurs classiques. Leur vision ? Un ordinateur quantique dix fois moins coûteux à produire et prêt à conquérir le marché avec trois ans d'avance.

S'inspirant de la célèbre expérience de pensée d'Erwin Schrödinger, le « chat de Schrödinger », ils ont conçu une technologie révolutionnaire, basée sur l'utilisation de « qubits de chat », des bits quantiques conçus nativement pour corriger leurs propres erreurs. « Notre objectif est de créer une machine exponentiellement plus puissante », explique Théau Peronnin sur BFM Business. « À chaque qubit quantique ajouté, la puissance de calcul double. Les applications sont infinies, de la conception de nouveaux médicaments à la finance, en passant par l'ingénierie. »

Financement : briser (enfin) le plafond de verre

L'obstacle majeur de l'informatique quantique réside dans l'instabilité des qubits, qui génère des erreurs de calcul. Le défi scientifique est de dompter ces erreurs pour libérer la puissance promise par cette technologie.

« L'informatique quantique consomme bien moins que les supercalculateurs qu'elle ambitionne de remplacer », souligne Théau Peronnin. « Mais ces derniers conservent pour l'instant une légère avance. Toutefois, le jour où le quantique surpassera les technologies actuelles approche à grands pas. »

La France, avec son élite scientifique et mathématique, est idéalement positionnée dans cette course. « Il ne manque que le financement », déplore Théau Peronnin. « Les pouvoirs publics sont mobilisés, mais les investisseurs privés doivent aussi prendre part à l'aventure. La France excelle dans le financement de l'amorçage et la formation des talents, mais nous faisons face à un plafond de verre. Les financements supérieurs à 100 millions d'euros, nécessaires à la croissance, sont encore trop rares. »

Une levée de fonds à neuf chiffres

Après une série A prometteuse de 27 millions d'euros en 2022, Alice & Bob franchit un cap décisif avec une série B de 100 millions d'euros. Ses actionnaires historiques, Elaia Partners, Breega, Supernova Invest et Bpifrance, rempilent, rejoints par de nouveaux acteurs de poids : Future French Champions, la coentreprise entre Bpifrance et le fonds souverain qatari (Qatar Investment Authority), Axa Venture Partners et Bpifrance via son fonds DeepTech 2030.

L'EIC (Conseil européen de l'innovation) et la Région Île-de-France apportent également leur soutien.

« Après avoir établi des records de performance avec nos qubits de chat, nous entrons dans une nouvelle phase : construire un ordinateur quantique capable de produire des résultats concrets », déclare Théau Peronnin. « Nos qubits de chat sont uniques. Ils permettent d'envisager des ordinateurs quantiques évolutifs avec seulement quelques milliers de qubits, là où les approches classiques en nécessiteraient des millions. »

Un ordinateur quantique d'ici 2030 ?

L'objectif est clair : développer un ordinateur quantique universel sans erreur d'ici 2030 et créer une puce révolutionnaire.

« Nous voulons donner aux ingénieurs les outils pour résoudre les grands défis de notre société », affirme Théau Peronnin.

Cette levée de fonds permettra à Alice & Bob de financer un laboratoire de 3 000 m² en région parisienne. Celui-ci sera équipé pour travailler la matière à l'échelle micro et nanométrique. Autre projet, celui de construire un parc de prototypes pour des tests en temps réel.

L'entreprise, basée à Paris et Boston, prévoit de doubler ses effectifs, composés pour moitié de docteurs, pour atteindre 200 personnes d'ici la fin de l'année.

L'espoir est grand : faire de la France un champion de la technologie quantique.

Marc Batty (FEVE) : « 50 % des agriculteurs partiront à la retraite d’ici 10 ans »

Le modèle agricole français est-il en péril ?

43 % des exploitants agricoles ont plus de 55 ans. La moitié des fermes feront l'objet d'une cession dans les dix prochaines années. Pourtant, aujourd’hui, une ferme sur deux seulement trouve preneur.

Pour insuffler un nouvel élan à l’agriculture hexagonale, certains acteurs, tels que FEVE, se mobilisent activement. Leur objectif : soutenir l'installation des agriculteurs en créant des fermes agroécologiques. À ce jour, cette organisation a facilité l'acquisition de 29 fermes à travers la France, permettant à 48 agriculteurs et agricultrices de s’établir. Ce sont ainsi 1 830 hectares qui ont été convertis à l'agroécologie.

Nous revenons sur les projets menés par FEVE, en compagnie de l’un de ses fondateurs, Marc Batty, ingénieur agronome de formation, diplômé de l’École AgroParisTech.

Scala Patrimoine. Pouvez-vous nous présenter Fève en quelques mots ?

Marc Batty. FEVE est une entreprise fondée il y a quatre ans, dans le but d’accompagner la nouvelle génération d’agriculteurs et d’agricultrices désireuse de s’installer en agriculture biologique. Pour soutenir cette noble démarche, nous levons des fonds auprès des citoyens ainsi que des investisseurs institutionnels. À ce jour, 35 millions d'euros ont été collectés, ce qui nous a permis d’acquérir des fermes à vendre et de les transmettre à travers le territoire français, facilitant ainsi l’installation de jeunes agriculteurs en agriculture biologique.

Notre ambition est de contribuer au renouvellement du modèle agricole en encourageant l’installation de jeunes porteurs de projets qui adoptent des pratiques agronomiques et environnementales parmi les plus vertueuses.

Scala Patrimoine. Pourquoi les jeunes générations rencontrent-elles tant de difficultés pour s’installer comme agriculteurs ?

Marc Batty. Le contexte est particulièrement inédit, puisque 50 % des agriculteurs, soit environ 200 000 personnes, sont en train de partir à la retraite, ou le feront dans les dix prochaines années.

Cependant, les jeunes ne s’inscrivent plus dans le schéma traditionnel où ils reprennent la ferme familiale. Aujourd’hui, près de deux tiers d’entre eux s’installent sans être issus du monde agricole. Ce phénomène crée un parcours d’installation semé d’embûches, qui peut durer plusieurs années, entre la formation et la recherche d’un lieu pour s’établir. De plus, ces jeunes sont fréquemment confrontés à des difficultés de financement, notamment pour l’acquisition de la ferme.

C’est face à ce défi que FEVE a décidé d’agir. En effet, imaginez-vous à la place d’un jeune qui se rend dans une banque pour demander un prêt de 400 000, 500 000 ou même 1 million d’euros afin de s’installer sur une ferme. La plupart du temps, cette demande est vouée à l’échec. C’est pourquoi nous avons choisi de financer l’installation de cette nouvelle génération grâce à un mécanisme de location avec option d’achat.

« Nous mettons les fermes en location avec option d'achat, exclusivement à des porteurs de projets engagés »

Scala Patrimoine. Quels sont les critères de sélection des projets portés par les agriculteurs que vous accompagnez ?

Marc Batty. Notre foncière acquiert des fermes dans leur totalité, c’est-à-dire les terres agricoles, qui sont au cœur de notre activité, mais aussi les maisons d'habitation et les bâtiments d’exploitation nécessaires aux cultures ou à l’élevage.

Les fermes que nous achetons, avec l’argent collecté auprès des citoyens et des investisseurs institutionnels, sont de taille intermédiaire, c’est-à-dire entre 30 et 150 ou 200 hectares, loin des petites exploitations de quelques hectares ou des grandes exploitations industrielles.

Nous mettons ces fermes en location avec option d'achat, exclusivement à des porteurs de projets engagés, qui œuvrent pour un modèle agricole plus respectueux du vivant, et notamment pour la transition vers l’agriculture biologique. Ces projets doivent également être porteurs d’une vision forte en matière de pratiques agronomiques et environnementales respectueuses du vivant.

Scala Patrimoine. Comment soutenez-vous la transition agroécologique des fermes ?

Marc Batty. En finançant l’acquisition de fermes et en les mettant à disposition des jeunes porteurs de projets, nous participons activement à la transition agricole.

D’une part, nous empêchons la concentration des terres agricoles. Lorsqu’une ferme n’est pas transmise, elle risque, en effet, de disparaître ou, plus probablement, d’être rachetée par un voisin qui agrandira son exploitation, consolidant ainsi le modèle agro-industriel qui prévaut depuis des décennies.

D’autre part, en soutenant la jeune génération avec une charte agro-écologique ambitieuse, nous orientons les fonds des citoyens et des investisseurs institutionnels vers ceux qui souhaitent bousculer le modèle agricole pour le réorienter vers des pratiques plus respectueuses de l’environnement.

Scala Patrimoine. Quels sont vos objectifs pour les prochaines années ?

Marc Batty. Depuis sa création, FEVE a collecté 35 millions d’euros et installé 50 agriculteurs et agricultrices sur des fermes agroécologiques. L’objectif pour 2025 est de lever 30 millions d'euros supplémentaires, portant ainsi le montant total à 65 millions d'euros, et de soutenir 30 à 40 nouveaux projets de fermes.

Pour 2027, notre ambition est encore plus grande. Nous visons une collecte de 100 millions d’euros, ce qui nous permettrait de participer à la conversion en agriculture biologique de près de 10 000 hectares. Un chiffre qui n’est autre que l’équivalent de la surface d’une ville comme Paris.

https://www.youtube.com/watch?v=PBI2b7VnbD0&embeds_widget_referrer=https%3A%2F%2Fteams.microsoft.com%2F&embeds_referring_euri=https%3A%2F%2Ftabs.teams.microsoft.com%2F&embeds_referring_origin=https%3A%2F%2Ftabs.teams.microsoft.com&source_ve_path=OTY3MTQ

Le rendez-vous des marchés financiers - Mars 2025

Marchés financiers & économie : les points clés

- Les marchés financiers européens mènent la danse, sous l'impulsion du secteur de la défense.

- Une récession pourrait prochainement toucher les États-Unis, notamment en raison d’une hausse significative des droits de douane sur les importations américaines.

- La BCE abaisse une nouvelle fois ses taux directeurs de 25 points de base. Cette décision attendue ramène le taux de dépôt à 2,50 %.

- L’Allemagne relance son économie en mettant en œuvre un fonds d’infrastructures de 500 milliards d’euros sur dix ans.

Quelles performances sur les marchés financiers ?

-

Guerre entre l’Ukraine et la Russie : Donald Trump impose sa loi

Donald Trump affiche sa volonté de mettre un terme à la guerre opposant l’Ukraine à la Russie. Pour ce faire, il a suspendu le soutien financier et matériel jusqu’ici accordé à l’armée ukrainienne.

Fin février, une rencontre tendue s’est tenue dans le Bureau ovale de la Maison-Blanche entre le président américain, son vice-président et Volodymyr Zelensky. Devant les caméras du monde entier, l’échange a rapidement tourné à l’affrontement.

Alors que le président ukrainien tentait de sensibiliser Donald Trump en déclarant : « Tout le monde a des problèmes, même vous, mais vous avez un bel océan. Vous ne le ressentez pas encore, mais vous le sentirez à l’avenir », le président républicain s’est aussitôt lancé dans une diatribe cinglante, fidèle à son style habituel. S’adressant sans ménagement à son interlocuteur, il répliqua : « Vous n’êtes pas en position de dicter ce que nous allons ressentir. Nous allons nous sentir très bien et très forts. Vous, en revanche, vous êtes laissé enfermer dans une situation désastreuse. Vous n’avez pas les cartes en main. »

Quelques jours plus tard, Donald Trump affirmait, sans ambages, qu’un accord sur l’exploitation des minerais constituait la seule garantie sécuritaire dont l’Ukraine avait besoin face à la Russie. La position américaine demeure donc inchangée : aucune discussion sur une force de maintien de la paix ne sera engagée avant la signature d’un accord entre Moscou et Kiev.

-

Bitcoin : la fin des Trump Trades ?

Les investisseurs se détourneraient-ils déjà des valeurs prisées par le président américain ? Parmi elles, les cryptoactifs semblent particulièrement affectés.

Le Bitcoin, souvent qualifié de reine des cryptomonnaies, a ainsi chuté de plus de 25 % depuis son record post-électoral. Ce plongeon s’explique notamment par le piratage massif de la plateforme d’échange Bybit, victime d’un vol de 1,46 milliard de dollars orchestré par le groupe de hackers nord-coréen Lazarus, ainsi que par des inquiétudes économiques grandissantes. Face à ces incertitudes, les investisseurs prennent leurs distances avec les cryptoactifs. Le Bitcoin évolue désormais autour de 74 000 €, bien loin de son sommet de 101 976 €. Témoignant de cette fébrilité, l’indice Crypto Fear and Greed s’effondre à 10/100 (signalant une peur extrême), contre 55/100 une semaine auparavant.

C’est dans ce climat d’instabilité que Donald Trump, lui-même investisseur en cryptomonnaies, a choisi d’annoncer la création d’une Réserve Stratégique Crypto, incluant Bitcoin, Ethereum, Solana, XRP et Cardano. Une initiative inscrite dans une logique résolument "America First", qui précède un sommet sur les cryptomonnaies à la Maison-Blanche, destiné à renforcer les liens entre le gouvernement et le secteur privé.

Aussitôt après cette déclaration, l’écosystème crypto a connu un sursaut spectaculaire, gagnant 300 milliards de dollars en capitalisation !

-

Marchés financiers actions : l’Europe retrouve des couleurs

Les valeurs de la tech américaine, et notamment les « Sept Magnifiques », traversent une période plus difficile. Sur les trente derniers jours, le Nasdaq 100 accuse un repli de plus de 6 %. Dans le même temps, Nvidia, la coqueluche des marchés financiers, abandonne près de 15 %.

Selon les calculs de Bloomberg, les « Sept Magnifiques » affichent néanmoins un ratio cours/bénéfice toujours élevé de 32,9, soit environ 40 % de plus que la moyenne des autres actions à grande capitalisation.

À l’inverse, les places boursières européennes se montrent particulièrement dynamiques.

Le DAX 30 s’adjuge ainsi une progression de 6 % sur un mois glissant. Le CAC 40, quant à lui, gagne 2 % sur la même période et atteint un nouveau record historique à 8 216 points, porté par l’essor des entreprises du secteur de la défense.

Cette envolée intervient alors que la présidente de la Commission européenne, Ursula von der Leyen, a dévoilé un plan d’investissement de 800 milliards d'euros destiné à renforcer la défense européenne et à soutenir l'Ukraine, tandis que l’administration Trump a brutalement suspendu l’aide militaire américaine à Kiev. Dans ce contexte, les valeurs de l’armement s’envolent : l’action Thales bondit de 53 % en un mois, suivie de Dassault Aviation (+ 36 %) et de Rheinmetall (+ 61 %).

Comme le souligne avec son mordant habituel le spécialiste des marchés financiers, Thomas Veillet, : « L’armement européen vit sa meilleure vie ! »

En Asie, la tendance est contrastée : l’indice Shanghai Composite progresse de 2 %, tandis qu’au Japon, le Nikkei 225 recule de 5 %.

Les États-Unis : une prophétie autoréalisatrice ?

En économie, les prophéties peuvent, elles aussi, se révéler autoréalisatrices. Lors de la campagne présidentielle, Donald Trump n’a eu de cesse d’affirmer que l’économie américaine était en péril, bien que nul indicateur macroéconomique majeur — qu’il s’agisse de l’emploi, de la consommation ou de l’investissement — ne vînt étayer cette thèse. Or, par ses mesures drastiques en matière de politique commerciale et son recours accru aux barrières douanières, « The Donald » pourrait bien fragiliser l’économie de la première puissance mondiale.

-

Le spectre d’une « Trumpcession » ?

Le spectre d’une récession aux États-Unis, conséquence des politiques économiques de Donald Trump, semble se préciser. Le modèle GDPNow de la Fed d’Atlanta, réputé pour sa fiabilité, vient d’être fortement révisé à la baisse. La prévision de croissance pour le premier trimestre s’effondre, passant de +4,0 % à -2,8 %. Une dégringolade vertigineuse, que les analystes attribuent à un déficit commercial record et à une industrie manufacturière en déclin.

- Des signes avant-coureurs

Ces inquiétudes trouvent un écho chez Wilfrid Galand, directeur stratégiste de Montpensier Finance : « Plusieurs signaux d’alerte se sont allumés ces dernières semaines. Les publications des différentes Fed régionales témoignent d’une détérioration du climat des affaires. Ainsi, l’indice manufacturier de la Fed de Dallas, publié le 24 février, chute brutalement à - 8,3, contre + 14,1 en janvier. Celui de la Fed de Philadelphie, bien que toujours positif à +18,1, a perdu plus de 26 points en un mois. »

Puis, tel un inventaire à la Prévert, il énumère les nuages noirs s’amoncelant au-dessus de l’économie américaine : « Les premiers signes de ralentissement de l’activité, la montée des inquiétudes des ménages et des entreprises dans les derniers indicateurs, les craintes liées à l’augmentation généralisée des coûts sous l’effet des hausses de taxes douanières initiées par la nouvelle administration américaine, ainsi que les ripostes commerciales des partenaires des États-Unis, sont autant de facteurs rendant l’avenir particulièrement incertain. »

La récente baisse de la confiance des consommateurs constitue d’ailleurs un signal d’alarme à ne pas négliger. L’indice de confiance du Conference Board s’établit à 98,3 en février, contre 105,3 en janvier (révisé de 104,1), alors qu’il était attendu à 102,7. Il s’agit de la plus forte contraction mensuelle depuis août 2021. Les ménages, anticipant une nette dégradation du marché de l’emploi, réduisent d’ores et déjà leurs dépenses, en recul de -0,5 % en volume en janvier.

Autre mauvaise nouvelle, les derniers chiffres de créations d’emploi sont en deçà des attentes. 141 000 nouveaux emplois étaient anticipés. Le chiffre est sorti à seulement 77 000.

- La peur de l'inflation

Les PME ne sont guère plus optimistes : l’indice NFIB chutant de 105,1 à 102,8. Une lueur d’espoir demeure néanmoins : la production industrielle a surpris à la hausse, progressant de +0,5 % sur un mois, tandis que la croissance s’accélère dans le secteur des services. L'indice ISM est, en effet, ressorti à 53,5 le mois dernier contre 52,8 en janvier, alors que les économistes l'attendaient autour de 53.

Mais pour Eric Vanraes, de la Banque Eric Sturdza, c’est ailleurs que réside la véritable menace : « Ce qui est le plus préoccupant, ce n’est pas tant l’état actuel du marché de l’emploi que la raison profonde qui pousse les consommateurs à restreindre leurs achats et à envisager de les réduire davantage. Ce n’est pas une simple prudence, mais la peur palpable d’un retour de l’inflation, alimentée par les Trumponomics, dont l’emblème demeure la politique protectionniste des droits de douane. »

-

Droits de douane : l’arme fatale

L'une des principales promesses de campagne de Donald Trump était sans équivoque : l’instauration de droits de douane réciproques. Autrement dit, le président souhaitait imposer aux produits étrangers entrant sur le sol américain les mêmes taxes que celles appliquées aux exportations américaines vers ces pays.

- Art of the deal

Dès le début de son mandat, Donald Trump a mis ses menaces à exécution. Le nouvel occupant de la Maison-Blanche a relevé les droits de douane sur les importations en provenance des partenaires économiques des États-Unis.

La première mesure emblématique fut l’augmentation des taxes à 25 % sur l’acier et l’aluminium importés aux États-Unis, sans distinction d’origine. Même des pays naguère exemptés, comme le Canada et le Mexique, ont été concernés par cette décision.

Dans les coulisses de négociations intenses, Donald Trump a néanmoins suspendu l’essentiel des droits de douane qu’il avait annoncés à l’encontre du Mexique et du Canada, au moins jusqu’au 2 avril.

Pierre-Alexis Dumont, directeur des investissements chez Sycomore AM, souligne d’ailleurs : « L’objectif de l’administration Trump n’est pas tant d’imposer des taxes massives et généralisées que de négocier, au cas par cas, avec ses partenaires commerciaux sur des dossiers variés : les questions migratoires avec le Mexique, ou encore la technologie et la défense avec la Chine. Les annonces de barrières douanières servent ainsi de levier pour obtenir des accords avantageux pour les intérêts américains. »

- L’Europe et la Chine dans le viseur

Les négociations avec Pékin pourraient également s’intensifier dans les semaines à venir, la Chine représentant le plus important déficit commercial des États-Unis. Début mars, le président américain avait signé décret portant à 20 % les droits de douane supplémentaires sur l'ensemble des produits chinois entrant aux Etats-Unis.

Autre cible privilégiée : l’Union européenne, qui pèse pour 18,6 % des importations américaines. Donald Trump avait ainsi annoncé une hausse de 25 % des droits de douane sur les importations européennes, sans toutefois les avoir encore mis en œuvre.

La Commission européenne n’a pas tardé à réagir, affirmant qu’elle répondrait « fermement et immédiatement » à toute nouvelle hausse des droits de douane. Il faut dire que Donald Trump n’a jamais caché son hostilité envers Bruxelles, qu’il accuse d’avoir été « conçue pour emmerder les États-Unis ». Un message au moins aussi tranchant que sa politique commerciale.

-

La prudence de la FED

L’inflation américaine marque un ralentissement. Selon le ministère du Commerce des États-Unis, elle s’est établie à 2,5 % sur un an en janvier, contre 2,6 % le mois précédent, après plusieurs accélérations consécutives. L’indice Core PCE, particulièrement scruté par la Réserve fédérale, a été publié en parfaite conformité avec les attentes, reculant de 2,9 % à 2,6 %.

Cela suffira-t-il à convaincre la banque centrale américaine de poursuivre la baisse de ses taux d’intérêt ? Rien n’est moins sûr.

La menace croissante de nouveaux droits de douane, brandie par l’administration Trump, pourrait raviver les tensions inflationnistes. Une récente enquête de la Fed révèle en effet que de nombreuses entreprises prévoient d’augmenter leurs prix en réaction à ces mesures protectionnistes. « Les acteurs du secteur industriel, qu’il s’agisse de la pétrochimie ou des fournitures de bureau, ont exprimé leurs inquiétudes face aux bouleversements à venir en matière de politique commerciale », souligne la banque centrale.

Donald Trump, de son côté, a reconnu qu’il pourrait y avoir « quelques perturbations, mais nous sommes prêts à les accepter. Ce ne sera pas grand-chose ».

Raphael Bostic, président de la Réserve fédérale d'Atlanta, a donc annoncé que la Fed pourrait devoir maintenir sa politique actuelle encore quelque temps : « il faudra peut-être patienter jusqu’à l’été avant d’envisager une nouvelle baisse des taux. »

Zone euro : une économie de guerre ?

Le spectre de la stagflation, redouté par les dirigeants européens, pourrait bien se matérialiser. Cette année, la Zone Euro risque ainsi de conjuguer une inflation élevée et une croissance anémique. La société de gestion Schroders anticipe pour 2025 une croissance limitée à 1,1 % et une inflation globale de 2,4 %.

-

Des indicateurs économiques en berne

Les indicateurs économiques de la Zone Euro n'affichent pas de signes encourageants. Certes, la confiance des investisseurs mesurée par l'indice Sentix a rebondi davantage qu'attendu en février, passant de -17,7 à -12,7. Toutefois, ce regain demeure fragile. Même constat pour l'indice de confiance des consommateurs, qui s'est établi à -13,6 en février, conformément aux prévisions.

Par ailleurs, la production industrielle a reculé plus qu'escompté en décembre, enregistrant une baisse de 1,1 % en rythme mensuel.

La Banque centrale européenne est encore plus pessimiste que les équipes Schroders pour la croissance de la zone euro, en anticipant un tout petit de + 0,9 %.

Au cours des prochaines semaines, une attention particulière devra également être portée aux négociations commerciales entre les pays européens et les États-Unis. Donald Trump a laissé entendre que les droits de douane pourraient être relevés de 25 %. Heureusement, l'histoire récente avec le Mexique et le Canada l'a montré : le pire n'est jamais certain.

Selon des estimations du cabinet Oxford Economics, de telles augmentations tarifaires pénaliseraient particulièrement le Danemark et l'Irlande, très exposés au secteur pharmaceutique, ainsi que l'Allemagne et la Slovaquie, fortement dépendantes de l'industrie automobile

-

La BCE à la manœuvre

En zone euro, l’inflation devrait ressortir à 2,2% en février sous l’effet de la baisse des prix de l’électricité en France.

La Banque centrale européenne (BCE) a donc profité de l’occasion pour annoncer une nouvelle réduction de 25 points de base de ses taux directeurs, une décision attendue qui ramène le taux de dépôt à 2,50 %. Il s’agit du sixième assouplissement depuis juin 2024, un rythme inédit depuis les années 2010.

Aux yeux de Christine Lagarde, cette mesure vise à stimuler une économie européenne moribonde et à stabiliser l’inflation autour de 2 % à moyen terme.

Dans son communiqué, la BCE se félicite du fait que « le processus de désinflation est en bonne voie ». Toutefois, l’institution reconnaît que les prix de l’énergie continuent de peser lourdement sur l’indice des prix. Plus encore, elle se trouve contrainte de composer avec une situation économique et géopolitique qui évolue de manière radicale d’un jour à l’autre. Christine Lagarde, la présidente de la BCE, n’a d’ailleurs pas dissimulé que les membres de l’institution naviguaient actuellement à vue lorsqu’il s’agissait de dessiner la politique monétaire du continent.

-

Des investissements massifs dans le secteur de l’armement

En l’espace de quelques jours, les dirigeants européens ont radicalement modifié leur discours. La volonté des États-Unis de se retirer du bourbier ukrainien, tout en conservant le contrôle sur les minerais stratégiques, pousse l’Europe à renforcer considérablement ses investissements dans le secteur de la défense.

- Le plan de relance allemand

Le discours d’Emmanuel Macron illustre cette atmosphère générale : « Notre génération ne touchera plus les dividendes de la paix. Il ne tient qu’à nous que nos enfants récoltent demain les fruits de nos engagements. »

Dans ce contexte morose, c’est l’Allemagne qui a marqué les esprits. Forte de ses finances publiques gérées d’une main de maitre, les conservateurs allemands (CDU), arrivés en tête aux dernières élections, se sont alliés avec les sociaux-démocrates (SPD) pour créer un fonds d’infrastructures de 500 milliards d’euros sur dix ans et réformer le frein à l’endettement, afin de permettre une hausse significative des dépenses militaires. L’accord stipule ainsi que les États fédéraux pourront enregistrer des déficits allant jusqu’à 0,35 % du PIB, une possibilité qui était impensable jusque-là. Les dépenses militaires pourraient ainsi atteindre, selon les prévisions, au moins 100 milliards d’euros par an, soit le double de leur niveau actuel.

- Un impact sur les taux

À cela s’ajoute la proposition de la Commission européenne de suspendre les règles de stabilité budgétaire, afin d’allouer 150 milliards d’euros au secteur de la défense. Vous comprendrez alors que les vannes sont désormais grand ouvertes.

Wilfried Galand voit en ses annonces un véritable game changer pour l’économie européenne : « Plombée par l’Allemagne et la France, l’économie européenne peine à décoller et stagne à des niveaux proches de la récession, malgré le dynamisme de l’Espagne. C’est bien la déflation qui menaçait, avec des prix à la production en Allemagne en baisse continue, mais l’annonce de vastes programmes européens de souveraineté change profondément la donne. »

Ces annonces ont toutefois entraîné une forte remontée des taux longs en Europe : le rendement des obligations à 10 ans de l’Allemagne a grimpé de 35 points de base, atteignant 2,83 %, son équivalent français a grimpé dans les mêmes proportions pour atteint 3,54 %.

Le casse-tête économique chinois

Xi Jinping s’apprête à intensifier la politique de relance économique du pays, révélant en filigrane des difficultés plus profondes que ne le suggèrent les chiffres officiels du Parti communiste chinois.

-

Les exportations : un moteur économique menacé

C'est une bien mauvaise nouvelle pour le gouvernement chinois : les exportations connaissent un net ralentissement. Selon les données publiées ce vendredi par les douanes chinoises, elles n'ont progressé que de 2,3 % en janvier et février par rapport à la même période l'an passé. Un chiffre bien en deçà des attentes, qui tablaient sur une hausse de 5,9 %, et très loin de la progression de 10,7 % enregistrée en décembre.

Ce ralentissement s'inscrit dans un contexte de tensions croissantes avec Washington. Donald Trump s'est lancé dans une véritable "guerre commerciale" contre Pékin, imposant une augmentation de 20 % des droits de douane sur les produits chinois importés aux États-Unis. En représailles, les autorités chinoises prévoient d'appliquer des taxes allant jusqu'à 15 % sur une série de produits agricoles américains, notamment le soja, le porc et le blé.