Investissement responsable : un nouveau questionnaire client

Placée à l’avant-garde du combat climatique, l’Union européenne veut atteindre la neutralité carbone d’ici 2050 ! Pour réussir cette transformation écologique, le vieux continent devra toutefois mobiliser d’immenses sommes d’argent ! Certaines études évaluent les besoins à 1 000 milliards d’euros par an, jusqu’en 2050. Canaliser l’épargne des ménages et les capitaux des institutionnels vers les entreprises les plus vertueuses est donc vital. C’est la raison pour laquelle les intermédiaires financiers seront bientôt obligés de proposer à leurs clients un questionnaire de préférence « ESG » et d’adapter leur portefeuille financier en fonction de ces résultats.

Moins d’1 Français sur 10 s’est déjà vu proposer un fonds responsable

Le Forum pour l’Investissement responsable (FIR)* a réalisé une enquête pour évaluer l’intérêt des Français vis-à-vis de la finance responsable. Les résultats sont particulièrement intéressants.

D’un côté, les épargnants montrent un fort intérêt pour l’investissement responsable. 6 Français sur 10 déclarent ainsi accorder une place importante aux impacts environnementaux et sociaux dans leurs décisions de placement. Un Français sur deux a d'ailleurs la conviction qu’il pourra avoir un impact positif sur la société grâce à son épargne.

De l’autre, les offres en matière d’investissement socialement responsable (ISR) sont encore trop méconnues du grand public. Seulement 37% des Français affirment en avoir déjà entendu parler. Pire, seuls 8 % d’entre eux se sont déjà vu proposer de l’ISR.

Le constat est donc sans appel : malgré les envies des épargnants de participer à la construction d’un monde plus durable, les solutions d’investissement responsable leur sont insuffisamment proposées.

Investissement responsable : le conseiller en gestion de patrimoine en première ligne

Les institutions européennes ont bien conscience du rôle central que peuvent jouer les conseillers en gestion de patrimoine. Hélas, peu d’intermédiaires financiers (conseillers en gestion de patrimoine, banques, family-offices, sociétés de gestion …) sont aujourd’hui imprégnés des sujets d'investissements durables. La Commission Européenne a donc pris une série de mesures pour amener les conseillers à mieux les appréhender et, par ricochet, à faire connaitre les offres ISR à leurs clients.

-

Un nouveau questionnaire adressé aux clients

Dès les premiers échanges, les professionnels de la gestion de patrimoine sont dans l'obligation d'adresser à leurs clients un «questionnaire spécifique»**. Celui-ci ayant notamment pour objectif de bien cerner leur profil de risque et de veiller à leur adéquation avec les placements recommandés. Les critères environnementaux, sociaux et de gouvernance (ESG) vont prochainement en devenir l'un des piliers fondamentaux. À partir du 1er janvier 2023, les conseillers devront donc évaluer les préférences ESG des investisseurs.

En pratique, la directive MiF II veut contraindre les intermédiaires à mieux se former aux sujets liés à l’investissement responsable. C’est un véritable changement de paradigme. Si leur client montre des préférences en matière de durabilité, le conseiller sera, en effet, dans l’obligation de proposer de solutions d’investissement adaptées à ces besoins.

-

Créer un moment d’échange autour de l’investissement responsable

Mis à jour régulièrement, ce questionnaire aura trois vertus.

D’une part, sensibiliser les épargnants aux enjeux liés à l’environnement, aux problématiques sociales en entreprise (diversité, formation, conditions de travail …) et de gouvernance (transparence de la rémunération des dirigeants, la lutte contre la corruption …) ;

D’autre part, amener le conseiller à comprendre la stratégie ESG souhaitée par son client, en identifiant ses convictions et ses priorités ;

Et enfin, aider le client à formaliser ses attentes et appliquer ses convictions dans son allocation d’actifs.

L’œil de Scala Patrimoine

Les conseillers financiers doivent jouer un rôle moteur dans le financement de la protection de l'environnement. La vague d’investissement en faveur de la transition climatique qui s’annonce représente également des opportunités de placements historiques, pour accompagner les plus grands groupes dans leur transformation, mais aussi pour financer les entreprises innovantes.

Dans la continuité de nos actions pour proposer à nos clients une allocation ISR et des solutions d’investissement durable, nous avons lancé le fonds Scala Conviction Environnement, avec Ecofi, dédié à la transition climatique.

* Association regroupant un ensemble d’acteurs de la gestion d’actifs,

**L’expérience et les connaissances ; La situation financière et sa capacité à supporter les pertes ; La tolérance au risque ; Les objectifs d’investissement et Les préférences ESG.

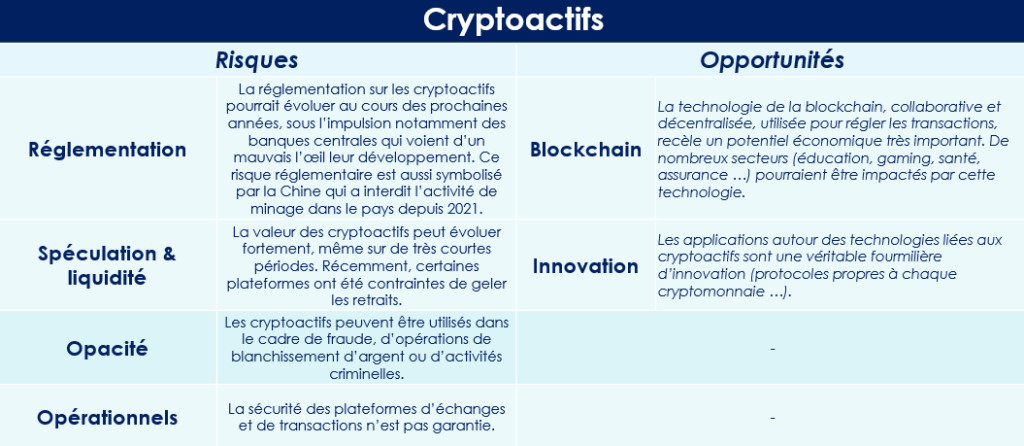

Cryptomonnaies : une correction salutaire ?

« Les cryptomonnaies ne valent rien », les propos sont sans concessions, la charge implacable. En s’exprimant ainsi Christine Lagarde, Présidente de la BCE, témoigne de la grande méfiance des banques centrales vis-à-vis des cryptoactifs. Si sa position est probablement excessive, il faut cependant reconnaitre le caractère hautement spéculatif des cryptomonnaies. Valorisé à 56 000 € le 12 novembre dernier, le bitcoin, la cryptomonnaie originale, a perdu près de 65 % de sa valeur. Son cours étant aujourd’hui légèrement inférieur à 20 000 €. Aucune des 13 000 cryptomonnaies existantes n’a d’ailleurs été épargnée. Comment expliquer une telle baisse ? Faut-il totalement se détourner de cette typologie d’actifs ? Scala Patrimoine vous répond.

Pourquoi les cryptomonnaies ont-elles baissé ?

Le marché mondial des cryptomonnaies a fondu comme neige au soleil. Plus de 1 500 Md$ se sont ainsi évaporés en quelques mois, alors que ce marché était encore valorisé à plus de 3 000 Md$ en novembre dernier. Une chute brutale qui peut s’expliquer par une perte de confiance des investisseurs sur cette classe d’actifs et un contexte économique et financier moins favorable.

-

Des signes de faiblesses

Toujours adepte des bons mots, le génial investisseur américain, Warren Buffett, aime à dire que « c’est quand la mer se retire qu’on voit ceux qui se baignent nus ». Le crypto krach du premier semestre 2022 aura donc eu le mérite de faire tomber les masques. L’effondrement du projet de blockchain Terra (Luna), et de son stablecoin, a provoqué un véritable tremblement de terre dans l’univers des cryptomonnaies. En seulement quelques jours, TerraUSD a ainsi perdu plus de 99 % de sa valeur !

Autre séisme : la chute de la plateforme d’échange Celsius qui a annoncé, le 12 juin dernier, geler les retraits de ses clients. Au bord de la faillite, il semble peu probable que les clients de la plateforme puissent récupérer leurs actifs numériques. Plus globalement, cet épisode met encore un peu plus en avant le risque d’insolvabilité qui pèse sur plusieurs acteurs du secteur. C’est, par exemple, le cas du fonds spéculatif 3 Arrows Capital. Exclusivement investi sur des entreprises spécialisées dans les cryptomonnaies et la blockchain, le hedge fund pèse tout de même 3 Md$. Fragilisé par une série de mauvais investissements, notamment une position de 200 M$ dans le projet Terra, il serait aujourd’hui proche de la banqueroute.

-

Une crise de confiance des investisseurs

Depuis leur création, les cryptomonnaies divisent. Pour leurs thuriféraires, elles se placent comme une alternative crédible aux monnaies traditionnelles et aux établissements bancaires. Mais leurs détracteurs leur opposent une certaine opacité et un univers peu réglementé. Un constat renforcé par la publication, aux États-Unis, d’un rapport du Government Accountability Office dénonçant l’utilisation des cryptomonnaies à des fins criminelles, notamment dans le cadre de trafic de drogue. Autre inquiétude qui pèse dans l’univers des cryptoactifs : la hausse des escroqueries. Selon un rapport de la Federal Trade Commission, plus de 4 000 personnes ont subi une arnaque à la cryptomonnaie depuis 2021, pour un préjudice évalué à plus d’1 Md$. Une multiplication des cas qui freinent les ardeurs de nombreux potentiels investisseurs.

-

Un contexte économique et monétaire moins favorable

Certains analystes ont longtemps pensé que l’évolution des cryptomonnaies était déconnectée des marchés financiers traditionnels. Les 6 derniers mois leur ont démontré tout le contraire. La corrélation entre les cryptoactifs et les titres de sociétés de la tech américaine n’ayant jamais été aussi forte. Loin d’être une valeur refuge, les cryptomonnaies ont amplifié la chute des marchés financiers. Comme eux, elles ont longtemps bénéficié des politiques monétaires très accommodantes menées par les banques centrales pour alimenter l’économie, grippée par la crise du covid-19. Ces torrents de liquidité ont encouragé les investisseurs à se positionner sur des actifs risqués et soutenu les cours des marchés actions et des cryptomonnaies.

Mais l’inflation galopante a obligé les banquiers centraux à mettre fin à leur politique volontariste. Les banques centrales ont, dès lors, réduit progressivement le montant de leurs achats d'actifs sur les marchés financiers avant de remonter leur taux d’intérêt. Cet assèchement n’a pas été sans conséquence. Les investisseurs sont désormais moins enclins à prendre des risques. Et, sans surprise, les cryptoactifs en sont les principales victimes.

Que faut-il faire désormais ?

Les gains exceptionnels réalisés par les investisseurs de la première heure ou les personnes réalisant des activités de minage ont donné des idées à un grand nombre d’épargnants. Pourtant, il ne faut pas oublier le caractère hautement spéculatif de l’investissement sur les cryptomonnaies. Un risque d’autant plus important que la réglementation autour de ces actifs devrait très probablement évoluer au cours des prochaines années.

-

Un terrain de jeu spéculatif

Au-delà des innovations technologiques qu’elles peuvent apporter, les cryptoactifs sont devenus des « placements » spéculatifs, où chacun cherche à faire fortune rapidement. Mais en matière d’investissement, les espoirs de gains sont toujours proportionnels à la prise de risque. Et nombreux sont ceux qui ont perdu beaucoup d’argent. Il faut dire que depuis 2017, le marché des cryptomonnaies se distingue par sa volatilité. Cette année-là, le bitcoin avait subi une première claque. Il s’était ainsi approché des 20 000 dollars avant de chuter lourdement vers les 4 000 dollars. Il s’en était suivi une longue traversée du désert, que les suiveurs avaient appelé « l’hiver crypto ». À partir de septembre 2020, les cryptoactifs avaient profité de l’afflux de liquidité sur les marchés financiers et de l’engouement des investisseurs pour cette classe d’actifs pour atteindre de nouveaux sommets.

-

Entre risques & opportunités

Le marché des cryptomonnaies s’est développé de façon exponentielle au cours des dernières années, créant à la fois des opportunités et des défis. Si les acteurs économiques ne peuvent plus faire fi du potentiel offert par les innovations technologiques, les risques qui y sont associés doivent bien être pris en compte.

- Revenir aux fondamentaux de la gestion de patrimoine

Nous vous conseillons de faire preuve d’une extrême prudence sur l’univers des cryptomonnaies. C’est un investissement avant tout réservé aux initiés. Il est, en effet, essentiel d’en comprendre les fondamentaux et d’en percevoir les principaux enjeux.

Les investissements sur les cryptoactifs doivent se faire dans le cadre d’une gestion de patrimoine équilibrée et diversifiée. Sauf exception, ces positions ne doivent pas représenter plus de 2 % de votre patrimoine. Gardez aussi à l’esprit d’y placer uniquement l’argent que vous pouvez vous permettre de perdre. Pensez également à lisser vos investissements et à vous positionner au fil de l’eau. Cela vous permettra d’éviter les à-coups et de ne pas placer 100 % de vos investissements dans une période de forte turbulence.

Enfin, lorsque votre portefeuille est en plus-values, n’hésitez pas à céder – totalement ou partiellement - vos positions et à prendre vos profits.

Dans tous les cas, méfiez-vous des promesses de gains trop alléchantes. Il est, à ce titre, vivement conseillé de prendre connaissance de la liste noire publiée par l’autorité des marchés financiers (AMF), répertoriant les acteurs non autorisés à exercer leurs activités en France, avant de se lancer.

Prix de la Finance Verte 2022 : qui sont les lauréats ?

Le dernier rapport publié par le GIEC nous rappelle qu’il nous faut agir, dès maintenant et de manière radicale, pour limiter la hausse des températures à 1,5 degré et ainsi garder une planète « vivable ». La tâche qui nous attend est donc immense. Pour réussir cette transition climatique, il est cependant indispensable que le secteur de la finance s’investisse avec force et conviction pour faire bouger les lignes. C’est en suivant cette volonté que Scala Patrimoine a lancé le Prix de la Finance Verte.

Qu’est-ce que le Prix de la Finance Verte ?

Scala Patrimoine est, depuis de nombreuses années, engagé en faveur d’une finance plus responsable, plus durable. Toutes les équipes du cabinet ont, en effet, à cœur d’accompagner la transformation des gestionnaires d’actifs et encourager les investissements vers les grands projets de développement durable.

Fort de cette conviction, nous organisons chaque année, en partenariat avec Décideurs Magazine, le Prix de la Finance Verte*. Un trophée qui récompense la société de gestion la plus impliquée sur les questions climatiques et environnementales**.

L’année dernière, lors de la première édition, Sycomore AM avait reçu le trophée d’Or et Ecofi une « Mention Spéciale ».

Comment est désigné le vainqueur ?

-

Une analyse qualitative et quantitative

Un comité d’investisseurs fut chargé d’établir une première sélection. Une démarche qui a été réalisée en suivant une double lecture :

- qualitative : en regardant notamment leur capacité d’innovation, leurs votes aux assemblées d’actionnaires et leur méthodologie d’investissement ESG ;

- et quantitative : en sélectionnant les sociétés les mieux référencées chez les assureurs et dont l'encours est supérieur à 1 Md€.

-

Un Grand Oral devant un jury d'experts

Nous avons, à cet égard, veillé à ce qu’une large diversité d’acteurs puisse s’exprimer. Des grands groupes bancaires, des sociétés de gestion entrepreneuriales et des acteurs étrangers ont ainsi été mis en lumière.

Cette année, Amundi, Crédit Mutuel Asset Management, Degroof Petercam, La Financière de l'Échiquier, Meeschaert Amilton AM, Pictet Asset Management, Tikehau Capital et Robeco ont été invitées à concourir.

Tout au long du processus, ces asset-managers ont fait preuve d’une très grande transparence, en remplissant un dossier confidentiel et structuré autour de 5 grandes thématiques (Verdissement de la gamme de fonds, Philosophie d’investissement, Politique actionnariale, Reporting & Initiatives pédagogiques et Engagement en faveur de l’environnement). Ils se sont également prêtés au jeu d’un Grand Oral, en soutenant leur candidature face à un jury d’experts.

Qui étaient les membres du Jury du Prix de la Finance Verte ?

« La diversité des profils fait la richesse des échanges ». Suivant cette maxime, nous avons constitué un jury d’experts de la finance responsable, chargés d’évaluer la qualité des candidatures. Comme nous, leurs membres ont la volonté de lutter contre le greenwashing et de valoriser les meilleures pratiques et initiatives.

Audrey Tcherkoff (Institut de l'Économie Positive), Emmanuel du Ché (Eligest), Marguerite Culot - Horth (Finance for Tomorrow), Yasmine Puteaux (Acteurs de la Finance Responsable), Julien Garrone (Décideurs Gestion d'Actifs & Patrimoine) et Aurélien Florin (Scala Patrimoine) nous ont ainsi fait le plaisir de participer à ce jury.

Celui-ci a été placé sous la présidence de Brune Poirson (Accor). Sa présence était essentielle à nos yeux, et ce à double titre. Lorsqu’elle était Secrétaire d'État à la Transition écologique, elle avait participé au lancement du label d'État « Greenfin » qui garantit la qualité verte des fonds. Éloignée de la politique, Brune Poirson mène aujourd’hui des actions concrètes pour limiter l’impact environnemental des hôtels du Groupe Accor dont elle est la Directrice du Développement Durable.

Édition 2022 : Pictet AM, Meeschaert-Amilton et Tikehau Capital récompensées

Il ne pouvait y avoir un plus bel écrin pour remettre le Prix de la Finance Verte 2022. C’est en effet à la lisière de Paris, au Pavillon d’Armenonville***, que les lauréats ont été appelés à recevoir leur trophée.

Pour cette seconde édition, Pictet AM (trophée d’Or), Meeschaert-Amilton (Trophée d’argent) et Tikehau Capital (Mention spéciale) ont eu le bonheur d’être distinguées, au cours d’une cérémonie rassemblant plus de 500 professionnels de la gestion de patrimoine et de la gestion d’actifs.

Quelles ont été les "raisons de la victoire" ?

Voici les principales initiatives mises en avant par le Jury.

« Trophée d’Or » pour Pictet AM :

- L’ensemble des associés et collaborateurs du groupes portent les valeurs liées à l’investissement responsable ;

- Un engagement actionnarial important. Leurs équipes votent à 100% des assemblées générales pour leurs fonds ISR et à 98% pour l’ensemble de leurs investissements

- Une tradition philanthropique très forte, en cohérence avec les engagements du groupe.

« Trophée d’Argent » pour Meeschaert Amilton AM :

- Son rôle dans le cadre du réseau européen d'engagement "Shareholders for Change" et de Climate Action 100+ ;

- Les actions menées en faveur de la préservation des océans et les solutions apportées par le fonds MAM Transition Durable Actions.

« Mention spéciale » pour Tikehau Capital :

- Un développement exponentiel de leur activité en finance durable. Leur plateforme « impact » a pour objectif de gérer au moins 5 Md€ dédiés à la transition énergétique d’ici 2025 ;

- L’entreprise veut réduire son empreinte carbone. Tikehau Capital va ainsi compenser 10 000 tonnes de CO2 équivalent, mesurées au niveau des opérations.

*Le Prix de la Finance Verte se déroule dans le cadre du Sommet du Patrimoine et de la Performance ;

** Le Prix de la Finance Verte concerne les sociétés de gestion qui sont investies sur les marchés financiers cotés et qui disposent d'une gamme de fonds actions.

***Le Pavillon d’Armenonville est un lieu chargé d’histoire, bâti au XVIIIe siècle, qui est également reconnu pour son engagement environnemental. Leurs équipent entretiennent plus de 3 000 espèces végétales autour du Pavillon.

Associations : combien les Français ont-ils donné en 2021 ?

Les Français savent se montrer très généreux pour les causes qui leur tiennent à cœur. Ils l’ont d’ailleurs encore démontré au cours des derniers mois. Selon une étude de France Générosités*, le syndicat professionnel des associations et fondations, les dons sont en hausse de 4,5% en 2021.

Au total, ce sont près de 8,5 milliards d’euros qui ont été versés par les particuliers et les entreprises.

Bonne nouvelle, les donateurs se montrent également de plus en plus fidèles, et confirment leur engagement dans la durée. L’année dernière, leur contribution aux organisations d’intérêt général a ainsi augmenté de 8,1 %. C’est aujourd’hui près d’un ménage français sur deux qui apporte un soutien financier à une organisation caritative.

Seule ombre au tableau, on note une diminution inquiétante du nombre de nouveaux donateurs. Le syndicat professionnel évalue cette baisse à 9 % au cours des dix dernières années.

Quelles sont les causes les plus plébiscitées par les Français ?

Le syndicat « France Générosités » a souhaité en savoir plus sur la nature des causes soutenues par les Français. En partenariat avec Kantar Média, elle a donc publié en septembre 2020 le « Baromètre du comportement donateur ». Sans surprise, la protection de l’enfance arrive en première position. Elle témoigne du rôle primordial des associations qui œuvrent en ce sens, parmi lesquelles on retrouve l’association Petits Princes, La Fondation Apprentis d'Auteuil, Mécénat Chirurgie Cardiaque, La Fondation de France ou encore Premiers de Cordée.

Voici, le classement des causes les plus plébiscitées :

1 - La protection de l’enfance ;

2 - La lutte contre l’exclusion et la pauvreté ;

3 - Le soutien à la recherche médicale ;

4 - La protection des animaux.

Le thème de la protection de la biodiversité et de l’environnement progresse également chaque année et apparait désormais en sixième position de ce classement.

Les critères d’incitation au don restent, quant à eux, relativement stables : l’efficacité des actions demeure le premier critère, devant la cause soutenue et la transparence financière.

Quel est le montant moyen des dons effectués aux associations ?

En philanthropie, ce sont bien les petits ruisseaux qui font les grandes rivières. En 2021, la majeure partie de la collecte des fonds a été constituée par des petits dons, inférieurs à 150 €. Ceux-ci représentant près de 45 % de l’ensemble de la collecte ! À l’opposé, 10 % de la collecte est alimentée grâce à des dons d'un montant supérieur à 10 000 € !

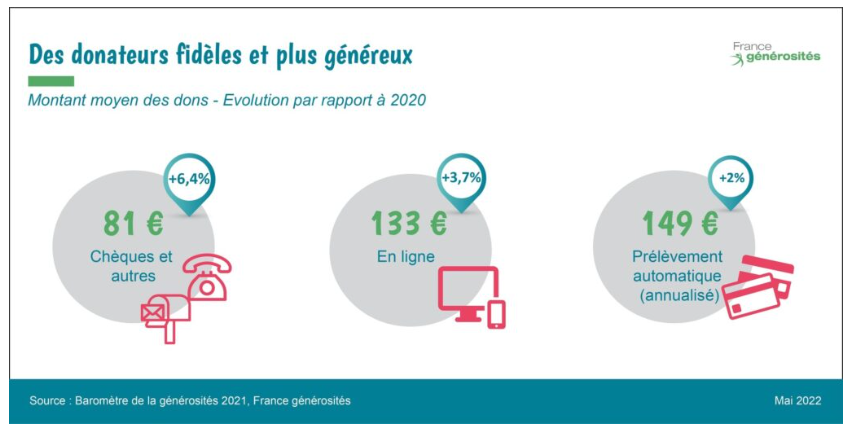

France générosité vient, par ailleurs, de publier le montant moyen des dons réalisés, selon le canal de distribution :

- Les dons réalisés par chèque ou téléphone font l’objet d’une hausse de 6,4 % en 2021 pour atteindre 81 € ;

- Les dons en ligne sont en hausse de 3,7% par rapport à 2020, et s’élèvent désormais à 133 € ;

- Les prélèvements automatiques ont connu une augmentation de 2 % en 2021, pour un don moyen annuel de 149 €.

Comment encourager la générosité ?

Les associations souhaitent apporter un nouveau souffle au secteur de la philanthropie. France Générosités vient, en ce sens, d'adresser plusieurs propositions à nos femmes et hommes politiques.

Le syndicat professionnel suggère notamment :

- d’inscrire l’éducation à la générosité et à l’engagement dans le parcours citoyen, dès l’école ;

- de développer les dons de congés payés et de RTT au profit des organismes sans but lucratif ;

- de renforcer et élargir le dispositif du congé d’engagement qui permet de poser des congés non rémunérés pour exercer une fonction de responsable-bénévole au sein d’une association ;

- de faciliter et encourager les legs et donations en faveur des organismes à but non lucratif.

Le département Mécénat de Scala Patrimoine se tient à votre disposition pour vous accompagner sur l'ensemble de vos projets philanthropiques, notamment si vous souhaitez réaliser des dons et vous assurer de la bonne utilisation de ces sommes d’argents par les associations ou fondations sélectionnées.

*Réalisée par Novos, avec le soutien de la Banque Postale, cette étude se base sur les données de la collecte de dons des particuliers de 56 associations et fondations membres de France générosités de 2004 à 2021, panel représentant plus d’1 milliard d’euros de dons en 2021, soit près d’1/3 de la collecte annuelle nationale.

Le rendez-vous des marchés financiers - Juin 2022

Les points clés sur les marchés financiers :

- 100 jours de conflits, au moins 46 000 morts, 15 millions de personnes déplacées, la guerre en Ukraine est une véritable tragédie. Jusqu’où est prêt à aller le président russe, Vladimir Poutine ? Certains spécialistes pensent qu’il va désormais se concentrer sur son objectif initial : la région du Donbass.

- La BCE officialise sa nouvelle doctrine monétaire. Par la voix de sa présidente, Christine Lagarde, l’institution européenne a annoncé que la première hausse des taux interviendrait quelques semaines après l'arrêt des achats d'actifs, prévu en juin.

- Au cours du 1er trimestre, les entreprises ont publié des résultats financiers globalement supérieurs aux attentes des analystes. Les acteurs économiques anticipent cependant un second semestre plus difficile.

- Malgré une volatilité plus importante, les marchés financiers font du surplace.

- En France, les élections législatives ont confirmé la montée des extrêmes, déjà largement entrevue lors des élections présidentielles. Le parti de Marine Le Pen, le rassemblant national, a obtenu 89 sièges. La « Nouvelle union populaire écologique et sociale » (NUPES) a, quant à elle, remporté 131 sièges. Renaissance (ex-LREM) ne dispose ainsi que d’une Majorité relative à l'Assemblée Nationale.

Marchés financiers : des performances en dents de scie

Les marchés financiers jouent depuis quelques semaines avec les nerfs des investisseurs. Aucune tendance claire ne semble se profiler à l’horizon. Les principaux indices boursiers faisant du yoyo, au gré des dernières publications économiques.

Une certaine nervosité est même en train de gagner les investisseurs. Celle-ci s’est notamment traduite par des chutes étourdissantes de certaines valeurs ou classes d’actifs.

Snapchat, l’un des titres les plus emblématiques de la Tech américaine, a connu une baisse de plus de 30 %, en une seule journée, après avoir émis un avertissement sur ses résultats. Même le géant de la distribution américaine, Walmart a subi les foudres des investisseurs. L’action du groupe a cédé près de 11 % en raison de résultats trimestriels décevants.

Et que dire des cryptomonnaies ? Le Terra USD a ainsi perdu plus de 80 % de sa valeur en l’espace d’une semaine. Après avoir franchi la barre des 56 000 € en 2021, le Bitcoin a cédé plus de 50 % de sa valeur et s’échange désormais autour de 24 000 €.

Guerre en Ukraine : un conflit sans fin ?

-

La Russie concentre ses forces sur le Donbass

Cela fait désormais plus de 100 jours que la guerre en Ukraine a débuté. Alors que Vladimir Poutine anticipait une guerre-éclair, son armée se retrouve finalement enlisée dans un conflit extrêmement sanglant. Selon les différents chiffres publiés par la communauté internationale, plus de 46 000 personnes ont déjà perdu la vie. 15 millions d’Ukrainiens ont été contraints de fuir leur maison. Un tiers d’entre eux ont même dû quitter le pays. À ce drame humain, le pays dirigé par Volodymyr Zelensky doit faire face à une crise économique sans précédente. Le PIB de l’Ukraine a chuté 30 %, soit la pire contraction constatée depuis la Deuxième Guerre mondiale.

La situation peut-elle évoluer dans les prochaines semaines ? Selon certains spécialistes, l’armée russe semble concentrer ses forces autour de la région minière du Donbass, dans l'est de l'Ukraine. Les villes hautement stratégiques de Sievierodonetsk et Lyssytchansk pourraient rapidement tomber aux mains des forces russes. Selon les officiels Ukrainiens, la situation s’est « largement aggravée » dans cette zone, et ce malgré le soutien matériel des forces occidentales.

-

La guerre redessine la carte géopolitique

Loin de renforcer l’influence russe en Europe, la politique impérialiste orchestrée par Vladimir Poutine pousse de nombreux États du Nord et de l’Est de l’Europe dans les bras de son meilleur ennemi, les États-Unis. La Finlande et la Suède ont ainsi soumis, le mercredi 18 mai dernier, leurs demandes d’adhésion à l’Organisation du traité de l’Atlantique Nord (OTAN)

Autre effet domino, le Danemark a voté par référendum en faveur de son entrée dans la politique de sécurité et de défense commune de l'Union européenne. Le « oui » l’ayant même emporté à une écrasante majorité (66,9 %).

-

Les matières premières toujours sous pression

En parallèle, les sanctions visant à mettre au ban de l’économie mondiale la Russie continuent de pleuvoir. Les 27 membres sont parvenus à un compromis sur le pétrole russe en adoptant un embargo « partiel et progressif ». Sous la pression de la Hongrie, l’UE a toutefois établi une distinction entre le pétrole transporté par voie maritime et celui par oléoduc. Le premier devrait être interdit d’ici 6 mois. Le second fait l’objet d’un calendrier plus nébuleux. L’Europe s’étant seulement accordée pour le stopper « aussi vite que possible ». On peut également constater que ces décisions ne concernent pas le gaz russe, dont l’économie européenne est encore très dépendante.

Cette mesure a - bien évidemment - des conséquences sur les prix du Pétrole. Le Brent a ainsi grimpé de 2 % à 124 dollars le jour suivant l’annonce. Au même moment, l’Europe a évalué le coût de son indépendance énergétique vis-à-vis de la Russie. Il faudra ainsi investir la coquette somme de 195 milliards d'euros pour pouvoir se passer des matières premières russes et financer la transition vers les sources d'énergie renouvelable.

Les États-Unis et l’Europe : un combat contre l’inflation

-

La BCE change de ton

La décision tant attendue est enfin arrivée. La présidente de l’institution monétaire européenne vient de dévoiler sa feuille de route pour les mois à venir. Elle se devait de relever ses taux d’intérêt. Cela sera bientôt chose faite. Selon Christine Lagarde, la première hausse des taux en zone euro pourrait intervenir « quelques semaines seulement » après la fin des achats nets d'actifs.

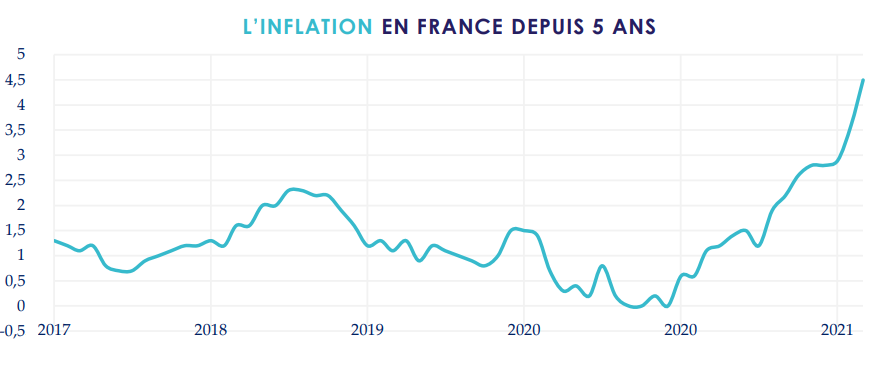

Le resserrement de sa politique monétaire était rendu inéluctable. Provoquée par la flambée des prix de l'énergie, les difficultés sur les chaines d’approvisionnement et une forte « demande » post covid, l’inflation a de nouveau battu des records en mai en zone euro. Elle est estimée à 8,1% en rythme annuel, contre 7,4% en avril, selon une étude publiée par Eurostat.

En France, l’inflation française s’est appréciée de 4,8% en avril, sur un an glissant, contre +4,5% le mois précédent. Outre l’énergie (+26,5%), l’alimentation (+3,8%) et les produits manufacturés (+2,6%) sont durement touchés. En Allemagne, les tensions inflationnistes sont encore plus marquées. L’inflation atteint, en effet, 7,4% sur un an.

Mais sur quel rythme sera mené le durcissement de la politique monétaire de la BCE ? En remontant trop vite ses taux, elle pourrait affaiblir le pouvoir d’achat des ménages, déjà sévèrement touché par l'inflation. Cette question sera, à n’en pas douter, l’un des principaux enjeux de la seconde partie de l’année.

Au Royaume-Uni, le chômage est au plus bas depuis les années 70, c’est un record absolu. Cette extraordinaire dynamique du marché de l’emploi a soutenu une accélération de la croissance des salaires. Hélas, avec une inflation très élevée, les salaires réels sont restés négatifs.

-

La FED poursuit sa hausse des taux

Au pays de l’Oncle Sam, l’inflation est aujourd’hui l’ennemi numéro 1. Et les chiffres économiques publiés pour le mois d’avril ne risquent pas de faire changer cette posture. L’inflation reste à des niveaux très élevés, à 8,3 %. Pour enrayer cette spirale infernale, la Réserve fédérale américaine (FED) a sorti l’artillerie lourde. Depuis le début de l'année, elle a déjà relevé ses taux de trois quarts de points et ne compte pas s’arrêter en si bon chemin. Lael Brainard, la vice-présidente de l’institution américaine, vient ainsi de préciser qu'il n'y avait pas de raison à ce stade d'envisager une pause dans la hausse des taux. « Nous avons encore beaucoup de travail à faire pour ramener l'inflation à notre objectif de 2% ». Pour le mois de Juin, la BCE a relevé ses taux directeurs de 0,75 %, une augmentation totalement inédite par son ampleur. Le marché prévoit désormais une hausse des taux de 50 points de base en juillet.

Heureusement, l’économie américaine demeure en bonne santé. Un rapport publié par le département américain du Travail montre que les créations d'emplois aux États-Unis ont été supérieures aux attentes en mai, tandis que le taux de chômage est resté stable. Il ne faudra cependant pas que les prix augmentent trop vite, au risque de fragiliser le pouvoir d’achat des Américains.

Pour prévenir tout dérapage, Joe Biden a reçu le patron de la Fed. En organisant cet entretien, le président américain a voulu s’assurer que la politique menée par la banque centrale américaine ne vienne pas contrecarrer ses positions en faveur de l’emploi et du pouvoir d’achat.

Chine : des assouplissements sanitaires bienvenus

Le gouvernement chinois s’était enfermé dans une politique zéro covid qui n’avait plus de sens sur le plan sociétal et économique. Réduite au silence, la population ne supportait plus ces décisions politiques privatives de liberté. L’économie allait, quant à elle, droit dans le mur. Les ventes au détail ont baissé de 11 % en un an. Pire, le taux de chômage dépasse désormais les 6 %.

La ville de Shanghai vient heureusement de lever les plus importantes de ses restrictions. Le gouvernement chinois compte-t-il prendre des mesures exceptionnelles de soutien en faveur de l’économie, comme l’on fait les pays occidentaux ? A priori, non. Xi Jinping ne souhaite pas, à ce stade, alimenter artificiellement l’activité économique chinoise. Il faut plutôt le pari d’un rebond naturel, soutenu par le rattrapage de la consommation des ménages et les investissements des entreprises.

Conclusion sur les marchés financiers

Les résultats du premier trimestre publiés par les entreprises sont rassurants. Plus de 70 % des sociétés européennes et US sont allés au-delà des attentes des analystes ! L’inflation galopante obscurcit cependant le tableau. Les dirigeants préfèrent donc jouer la carte de la prudence sur les perspectives de la deuxième partie de l’année. Ils sont notamment nombreux à faire part de leurs difficultés d’approvisionnement.

Depuis le début de l’année, sur les marchés financiers, on note une surperformance de la « value » grâce à l'inflation élevée impactant les multiples et réduisant les bénéfices futurs des sociétés de croissance. L'écart de valorisation est cependant loin d'être comblé compte tenu du nouvel environnement économique. À y regarder de plus près, on se rend compte qu’une grande partie de cette surperformance a - en réalité - été menée par les valeurs de l'énergie, qui semblent maintenant à des niveaux trop élevées.

Sur le plan politique, Emmanuel Macron a été réélu pour un deuxième mandat de cinq ans en tant que Président des Français. Mais il ne pourra pas compter sur une majorité absolue pour mener « librement » sa politique. Les élections législatives le placent ainsi dans une situation moins confortable que lors de son premier mandat. Renaissance (ex-LREM) n’obtient qu’une majorité relative avec 245 sièges. La « Nouvelle union populaire écologique et sociale » (NUPES), fruit du rapprochement entre les Verts, La France insoumise et le Parti Socialiste, obtient 131 sièges. Enfin, le Rassemblement National (RN) de Marine Le Pen devient le premier parti d’opposition avec 89 sièges.

Les convictions de Scala Patrimoine

Une approche prudente sur les marchés financiers

« En période de prospérité : prudence ; dans l’adversité : patience. ». Suivant ce célèbre proverbe américain, nous appliquons une approche constructive dans la constitution de nos portefeuilles.

Nous conservons une stratégie très prudente sur les marchés financiers. Nous investissons de manière diversifiée, en évitant les comportements dictés par la peur. Le potentiel de performance de la zone asiatique et les thèmes d'investissement ESG demeurent, selon nous, toujours intact.

Nous sommes également investis sur des fonds de performance absolue et des fonds flexibles.

A contrario, à cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Notre fonds patrimonial Monacia : les thématiques du bois et de l’eau ciblées

L'allocation de notre fonds Monacia reste, en partie, protégée. Nous continuons à reprendre de l’exposition en particulier sur les secteurs et régions fortement touchés depuis le début de l’année. L’exposition nette cible sur les marchés actions pour le mois de mai était de 43 %. Nous avons repris des positions sur des thématiques qui ont souffert depuis le début de l’année. Des fonds thématiques sur l’eau et le bois ont ainsi été ajoutés à notre portefeuille. Nous avons aussi pris des positions sur la robotisation et la digitalisation.

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille, ce qui nous a permis de générer un peu de performance dans ce contexte incertain et a contribué à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés financiers (fusions/acquisitions, fonds de performances absolues) et sur l’inflation que nous renforçons progressivement.

Nous pensons continuer à prendre des expositions sur les marchés financiers afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et les secteurs les mieux à même à rebondir. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

Les Investissements alternatifs

Par ailleurs, dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés financiers. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

-

Assurance-vie luxembourgeoise : le Fonds d'Assurance Spécialisé (FAS)

L’utilisation du FAS présent en assurance-vie luxembourgeoise nous permet de travailler en architecture ouverte et ainsi sélectionner les meilleurs gérants mondiaux, sans aucune contrainte.

Sur ce véhicule, nous privilégions les thématiques de longs termes à impact, en particulier celles suivant les objectifs de développement durable (ODD), adoptés par les Nations Unies et qui participent à un développement économique soucieux de respecter les populations et la planète. Ce choix matérialise nos convictions en faveur d’un investissement plus responsable et durable.

Nous avons constitué le portefeuille sur la base des 17 ODD en sélectionnant les fonds les plus performants. La plus grande partie des Objectifs de Développement durable sont d’ailleurs aujourd’hui représentés.

En parallèle, Scala Patrimoine travaille sur des investissements alternatifs (cryptomonnaies, métavers, hydrogène …), qui ont vocation à représenter 10% du portefeuille.

-

Dette privée & private equity : des classes d'actifs à regarder de près

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs. De même, nous avons ciblé des fonds de private equity dont la stratégie d’investissement nous semble créatrice de valeurs, à long terme.

-

Produits structurés : des investissements à manier avec précaution

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits, en tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

N'hésitez pas à nous solliciter si vous souhaitez plus d'informations sur le sujet

Yasmine Puteaux (AFR) : "L’Écolabel propose un périmètre d’investissement trop limité"

En 2018, la Commission Européenne avait présenté sa feuille de route en faveur d’une finance plus durable. Pour orienter les investissements vers une économie décarbonée, l’institution œuvre notamment à la création d’un Écolabel Européen. Où en est aujourd’hui le projet ? Comment ce label devrait-il fonctionner ? Yasmine Puteaux, membre Ambassadeur de l’association « des Acteurs de la Finance Responsable » et membre du Jury du Prix de la Finance Verte 2022, nous dresse un état des lieux du projet.

Scala Patrimoine. Où en est le projet d’Écolabel européen ?

Yasmine Puteaux. Il a pris beaucoup de retard. L’Écolabel fait, en effet, référence à des textes publiés très récemment, et même à des travaux toujours en cours. Cette situation soulève de nombreuses interrogations pratiques. Comment les professionnels peuvent-ils interpréter des dispositions qui n’ont pas encore été officialisées ? Il faut également trouver un consensus au niveau européen. Tous les pays n’ont pas les mêmes avancées, les mêmes envies. La France et l’Allemagne ont, par exemple, des points de vue très différents concernant le charbon et le nucléaire. Une mise en œuvre anticipée de l’Écolabel ne serait donc pas une bonne nouvelle. Intimement lié à la Taxonomie verte européenne, ce label risque - in fine - de proposer un périmètre d’investissement trop limité.

Scala Patrimoine. Justement, le projet d’Écolabel européen se concentre sur les financements d’activités vertes telles que définies par la taxonomie européenne. Cette vision n’est-elle pas trop restrictive ?

Le principal problème repose sur le calendrier d’application des réglementations (Taxonomie, CSRD..). Pour orienter les investissements vers une épargne plus soucieuse de l’impact environnemental, il me parait essentiel que les sociétés de gestion puissent se positionner sur une panoplie d’entreprises suffisamment large. Ce n’est malheureusement pas le cas aujourd’hui. Toutes les entreprises ne publient pas des données permettant de vérifier l’engagement des émetteurs. Leur alignement à la taxonomie ne sera pas effectif avant plusieurs années. Cela veut dire que les fonds ne pourront pas proposer une véritable diversification de leurs investissements et seront, par ricochet, concentrés sur un nombre restreint de secteurs d’activités et de valeurs. En lançant l’Écolabel trop tôt, je crains aussi les effets dévastateurs d’une éventuelle controverse sur l’un des émetteurs. La crédibilité du label serait alors mise à rude épreuve.

« L’Écolabel va permettre de fixer des règles communes au niveau européen »

Scala Patrimoine. La Commission européenne a intégré le gaz fossile et l’énergie nucléaire à la taxonomie européenne. Est-ce une erreur de sa part ?

Je n’irais pas jusque-là. Je dirais simplement que les enjeux politiques ont pris le pas sur les questions purement environnementales. Tout le monde a dû faire des compromis. L’Allemagne est très dépendante des énergies fossiles. La France a investi massivement dans le nucléaire pour gagner son indépendance énergétique. Chacun a donc défendu ses intérêts nationaux. Au sein de l’Association des Acteurs de la Finance Responsable, nous regrettons surtout que l’on n’ait pas exclu - purement et simplement - l’investissement dans les énergies fossiles. De telles positions sont un non-sens total pour les épargnants qui souhaitent mettre leurs capitaux au service de la transition énergétique et climatique.

Scala Patrimoine. Vous êtes quand même favorable à l’émergence de l’Écolabel européen ?

Nous ne pouvons que nous féliciter d’un tel projet, car il va permettre de fixer des règles communes au niveau européen. Aujourd’hui, les règles ne sont pas interprétées de la même manière par chaque régulateur national. Prenons le cas des fonds « SFDR ». Les exigences ne sont pas identiques en France, au Luxembourg ou en Irlande. L’Écolabel va pouvoir mettre en œuvre un référentiel très strict et une équivalence pour chaque fonds européen. Cette transparence est plus que nécessaire pour mener une lutte efficace contre le greenwashing.

« Les enjeux politiques ont pris le pas sur les questions purement environnementales »

Scala Patrimoine. Quelles doivent être, pour vous, les priorités du futur Écolabel européen ?

Sa réussite dépendra de plusieurs éléments. D’une part, la mise en œuvre d’un calendrier cohérent avec les textes et la data disponibles. D’autre part, le retrait des énergies fossiles du texte. Et enfin, l’utilisation d’indicateurs clés (KPI) simples et efficaces. Il ne faut, en effet, pas perdre de vue que les documents doivent rester compréhensibles pour le grand public.

Scala Patrimoine. Serait-il possible d’avoir un jour un seul label « ISR » européen, regroupant notamment les labels français et belges ?

C’est mon souhait. Le seul Écolabel serait, à mon avis, trop restrictif. Son objectif étant exclusivement tourné vers les enjeux environnementaux. Un deuxième label européen me semble donc indispensable, afin de proposer une solution plus large, intégrant également les questions d’ordre sociales et de gouvernance. Techniquement, je m’attends à ce que les discussions soient aussi longues et difficiles que pour l’Écolabel européen, dont la date de sortie n’est d’ailleurs toujours pas prévue. Des labels européens permettraient également une meilleure compréhension pour les épargnants. De plus, les démarches des sociétés de gestion seraient également facilitées, On voit que certains fonds ont plusieurs labels, cela est nécessaire pour leur commercialisation dans plusieurs pays européens, mais incompréhensible pour les épargnants.

Emmanuel du Ché : « Quand tout devient ISR, rien n'est ISR »

Les discussions autour de la réforme du label ISR se poursuivent. Alors que certains professionnels militent pour la mise en œuvre d’exclusions normatives et sectorielles, Emmanuel du Ché, Analyste indépendant de fonds ISR et conseil en investissements éthiques et responsables chez Eligest, estime, quant à lui, qu’il est essentiel de conserver une approche inclusive, et ainsi accompagner les plus importants émetteurs de CO2 dans leur transition énergétique.

Scala Patrimoine. Comment expliquez-vous la très bonne performance des fonds ISR, par rapport aux fonds classiques, ces dernières années ?

Emmanuel du Ché. Je remarque que les fonds ISR thématiques se multiplient (article 9 du SFDR). Ils sont principalement investis sur des sociétés de croissance, dont le parcours boursier a été favorisé par le niveau très faible des taux d’intérêt. Ces entreprises appartiennent pour la plupart à des secteurs comme la santé, les nouvelles technologies, l’éducation, l’eau et l’alimentation saine. Même dans des fonds ISR plus généralistes, vous trouverez globalement plus de sociétés « cycliques », par exemple dans le secteur de la chimie, du BTP, de l’automobile.

Mais attention au retour de bâton, il y a des fonds ISR investis exclusivement sur des valeurs de croissance qui se payent cher et qui ont connu des baisses très sensibles depuis le début de la hausse des taux, il y a neuf mois. Le juge de paix sera donc la performance financière sur longue durée.

De mon point de vue les fonds ISR qui « surperformeront » les fonds classiques sur la durée devront répondre à au moins deux critères :

-Investir sur des sociétés qui apportent des solutions pérennes et qui ont une croissance régulière de leurs bénéfices ;

-Accompagner les sociétés en transition avec une gestion rigoureuse des controverses, Orpéa étant sur ce point un contre-exemple magistral qu’il faudra s’efforcer d’éviter.

Scala Patrimoine. En France, plus de 900 fonds sont aujourd’hui labélisés « ISR ». La facilité d’obtention de ce label ne cache-t-elle pas un manque de crédibilité pour celui-ci ?

La majorité des fonds cherche à obtenir le label Investissement socialement responsable (ISR). C’est devenu incontournable, ne serait-ce que pour pouvoir commercialiser ses fonds aux investisseurs institutionnels. De ce point de vue, vous avez raison : quand tout devient ISR, rien n’est ISR puisqu’on n’a plus de critères de comparaison clairs entre ce qui est ISR et ce qui ne l’est pas.

L’une des solutions serait que chaque label ISR, plutôt que de se lancer dans la compétition du label le plus rigoureux sur la base d’exclusions de secteurs, établisse deux ou trois niveaux d’engagement ISR. Le niveau le plus bas devant avoir des exigences de méthodologie suffisamment élevées pour rester attractives. Certains labels européens le font déjà. L’excellent rapport de l’Inspection Générale des Finances de décembre 2020 propose d’ailleurs que le label ISR français devienne un « label à niveaux » (proposition n°4 page 25).

« Le big data en ISR, ça ne marche pas »

Scala Patrimoine. De nombreux fonds ISR ont investi dans la société spécialisée dans la gestion de maisons de retraite médicalisées, ORPEA. Or, celle-ci est impliquée dans un scandale portant sur la maltraitance des personnes âgées. Quelles mesures vont devoir prendre les sociétés de gestion pour éviter d’investir au capital de sociétés impliquées dans de telles controverses ?

Le scandale sur Orpéa ne portait malheureusement pas que sur la maltraitance des personnes âgées. Dans le cadre de mes notations ESG de fonds ISR, j’avais classé Orpéa (et Korian), à partir de recherches personnelles sur internet, au niveau 3 de controverse (méthodologie propriétaire de 1 à 4), bien avant la parution du livre « Les fossoyeurs ». Il y avait de nombreuses controverses facilement accessibles depuis plusieurs années sur Orpéa, notamment un reportage de « Zone Interdite » en 2018. Il y avait même eu une enquête du parquet de Paris en janvier 2015 portant sur des faits présumés remontant à 2010.

Je pense que depuis le scandale Orpéa, les sociétés de gestion ne peuvent plus se contenter d’agréger des données ESG normées, issues de questionnaires envoyés aux sociétés par quelques providers américains. Le big data en ESG, cela ne marche pas.

Scala Patrimoine. Que voulez-vous dire par cela ?

Les Sociétés de gestion doivent aussi mener leurs propres recherches sur les controverses passées, présentes ou latentes et avoir un dialogue actionnarial actif avec les sociétés concernées. Et si les bonnes décisions ne sont pas prises, vendre ces sociétés (ou ne pas les acheter). Je connais quelques sociétés de gestion qui ont échappé au scandale Orpea précisément parce qu’elles appliquaient cette méthode.

Scala Patrimoine. Le règlement SFDR (Sustainable Finance Disclosure Regulation) est entré en vigueur dans le but d’orienter les flux de capitaux vers les activités durables. Quels sont ses principaux apports ?

D’avoir établi des critères de comparaison et d’évaluation homogènes d’un pays européen à l’autre, notamment les Principaux Indicateurs négatifs (Principle Adverse Impacts) avec évidemment le risque d’être réducteur. Mais il a vraiment posé les fondements d’une réglementation et d’une vision européennes en matière ESG.

« L'exclusion n’est pas plus vertueuse que l’inclusion »

Scala Patrimoine. Les épargnants qui souhaitent investir en faveur de la transition climatique doivent-ils concentrer leurs investissements sur des fonds « article 9 », c’est-à-dire poursuivant un objectif d'investissement durable, au détriment des fonds « articles 6 et 8 » ?

Je pense que ce serait une erreur. Dans le monde de la gestion d’actifs, il s’est établi une hiérarchie de fait selon laquelle l’article 9 est plus exigeant et vertueux que l’article 8, lui-même plus exigeant que l’article 6. Certes, l’article 6 a des critères de sélection ESG plus légers que les articles 8 et 9.

Mais l’article 9 n’est pas plus « vertueux » que l’article 8. Il demande effectivement des objectifs d’investissement durable (d’où la profusion de fonds ISR thématiques ou multithématiques article 9 qui apportent des solutions) tandis que l’article 8 demande des produits qui promeuvent « des caractéristiques environnementales ou sociales » avec « des pratiques de bonne gouvernance ». Mais un fonds ISR article 8 peut parfaitement mesurer les impacts ESG positifs et négatifs des sociétés ou pays en transition sans avoir fixé d’objectifs précis au préalable.

Scala Patrimoine. Cela relance le débat entre "inclusion" et "exclusion" ?

En résumé l'exclusion n’est pas plus vertueuse que l’inclusion. Inclure des sociétés en transition qui font « leurs meilleurs efforts » est, à mon sens, indispensable. Si l’on se penche sur le cas du réchauffement climatique, nous sommes tous d’accord pour dire qu’il est urgent d’agir. Or, les fonds ISR qui investissent uniquement sur des sociétés apportant des solutions ou faiblement émettrices de CO2, se positionnent sur des entreprises qui ont déjà un faible impact carbone. Nous passons ainsi à côté de 80% du problème.

Prenons l’exemple d’un cimentier comme Lafarge. Le groupe est un très grand émetteur de CO2, comme toutes les entreprises de son secteur. Ses émissions de CO2 ont toutefois significativement diminué depuis quelques années et la société compte accélérer le mouvement en cours. Il en est de même pour des groupes du BTP comme Bouygues et Eiffage. Des fonds ISR doivent pouvoir investir sur de telles sociétés et les accompagner sur la durée dans leur processus vertueux. L’impact est alors très important.

Le rendez-vous des marchés financiers - Mai 2022

Les points clés sur les marchés financiers :

- Au fil des années, les investisseurs sont devenus dépendants aux injections de liquidité menées par les Banques centrales. Or, la Fed est en train de faire machine arrière et d’entamer le resserrement de sa politique monétaire (« Tapering »). Une phase qui s’annonce donc très épineuse et qui pourrait provoquer de fortes tensions sur les marchés financiers.

- L’enlisement de la guerre en Ukraine se confirme. Les combats continuent de faire rage dans le sud du Pays, notamment autour de la ville de Marioupol.

- Le gouvernement chinois n’entend pas dévier de sa trajectoire et continuer de mener une politique zéro covid, au risque de « casser » la dynamique de croissance du pays.

Les marchés boursiers marquent le pas

Les mois se suivent et se ressemblent sur les marchés financiers. Les principaux indices boursiers affichent ainsi une nouvelle baisse en avril. La guerre en Ukraine et le resserrement des politiques monétaires des banques centrales provoquant toujours de vives inquiétudes auprès des investisseurs.

Le MSCI World (l’indice monde) a notamment reculé de 8 %. Les valeurs de croissance ont été particulièrement affectées par ce contexte, en lâchant près de 12 %. Les marchés anglais, riche en matières premières, ont à l’inverse bien résisté, avec un gain de 0,3 % sur le mois. Les produits taux ont également été sous pression, les obligations mondiales reculant de 5,5 %.

L’Ukraine cristallise les tensions entre les superpuissances

Cela fait plus de 2 mois que les Russes ont envahi le territoire Ukrainien. Mais la guerre-éclair souhaitée par Vladimir Poutine n’a finalement pas eu lieu. Ses troupes se heurtent, en effet, à une résistance farouche des Ukrainiens, bien soutenus sur le plan matériel et logistique par les pays européens et les États-Unis.

À ce jour, les combats se concentrent principalement dans le sud du pays. La ville de Marioupol est le théâtre d’affrontement très durs. Les Russes souhaitant faire tomber les dernières poches de résistance dans l’aciérie d’Azovstal. Un peu plus au nord, à Izyum, les combats s’intensifient également, avec une concentration de forces russes et la poursuite de bombardements aériens.

Pour accroître le prix de la guerre et influer sur les choix du président russe, l’Europe a adopté de nombreuses sanctions contre Moscou. Hélas, la résolution pacifique du conflit ne semble pas encore être à l’ordre du jour. Pire, cette guerre cristallise la montée en puissance des tensions entre les superpuissances. Il ne fait d’ailleurs plus guère de doute que ces crispations géopolitiques participeront à une remise en cause (au moins partielle) de la mondialisation, au cours des prochaines années.

La croissance européenne s’essouffle

Un recul du rythme de la croissance

À plus court terme, ce conflit continue de semer le trouble sur le secteur de l’énergie et des matières premières, compte tenu des difficultés rencontrées par l'Europe pour réduire sa dépendance vis-à-vis de la Russie. Les prix du gaz en Europe sont en hausse de 42 % depuis le début de l'année. L’augmentation des prix du pétrole s'est toutefois interrompue grâce à la libération de réserves de pétrole et des anticipations d'une baisse de la demande de la Chine.

L’activité économique européenne subit de plein fouet ce conflit. La croissance montre déjà des signes d’essoufflement, quelques mois à peine après la levée des restrictions sanitaires. Au cours du premier trimestre 2022, le PIB de la zone euro est en hausse de seulement 0,2%, selon Eurostat, l’office statistique de l'Union européenne. Le Portugal (+2,6%) a enregistré la hausse la plus importante suivi de l’Autriche (+2,5%) et de la Lettonie (+2,1%). Des baisses ont été constatées en Suède (-0,4%) et en Italie (-0,2%). Mauvaise surprise, le PIB français a, quant à lui, stagné, alors même que l’activité progressait de 0,8% lors du dernier trimestre 2021. Un ralentissement qui s’explique principalement par un recul de la consommation des ménages (-1,3 %).

Une remontée des taux

Ce fléchissement de l’activité économique fait craindre un scénario de stagflation, autrement dit un cocktail détonnant entre une inflation élevée et une faible croissance économique. Intensifiée par l'augmentation des prix de l'énergie et des matières premières, l'inflation devrait, en effet, encore augmenter dans les mois à venir. En zone Euro, celle-ci a grimpé de 7,5% en mars 2022, contre 5,9% en février.

Autre mauvaise nouvelle, les marchés obligataires sont mis sous pression par le durcissement des politiques monétaires mené par les banques centrales. Les taux d'emprunt à 10 ans des principaux États ont d’ailleurs subitement grimpé. Le taux allemand a franchi la barre symbolique des 1 % tandis que la France emprunte désormais à un taux 1,5% et la Grande-Bretagne à 2 %.

France : les yeux rivés sur les élections législatives

Dans l’hexagone, les élections présidentielles ont rendu leur verdict. Emmanuel Macron a été réélu pour un deuxième mandat de cinq ans en tant que président des Français, battant Marine Le Pen, comme en 2017. Un résultat finalement conforme aux prévisions réalisées par les instituts de sondage.

Place désormais aux élections législatives qui se dérouleront en France métropolitaine les dimanches 12 et 19 juin 2022 pour la désignation des 577 députés. Trois blocs principaux devraient se faire face : Renaissance (ex-LREM), parti soutenant la politique d’Emmanuel Macron, la « Nouvelle union populaire écologique et sociales » (NUPES), fruit du rapprochement entre les Verts, La France insoumise et le Parti Socialiste, et le Rassemblement National (RN) de Marine Le Pen.

La FED durcit le ton

De l’autre côté de l’atlantique, après plusieurs mois de tergiversation, la réserve fédérale américaine (FED) a décidé d’accélérer sa politique de resserrement monétaire (« tapering »). Son objectif étant d’éteindre le plus rapidement possible l’incendie de l’inflation. Il faut dire que la hausse des prix aux USA a atteint 8,5 % sur un an, au plus haut depuis quarante ans. Une situation qui a amenée plusieurs membres du Conseil des gouverneurs de la Fed à tirer la sonnette d’alarme.

La réponse de l’institution américaine ne s’est donc pas fait attendre. Elle vient d’annoncer un relèvement de son taux directeur de 0,5 point. D'autres hausses de 0,5 point sont d’ores et déjà envisagées dans les prochains mois. Le bilan de la Fed qui a explosé depuis 2008 à 9 000 milliards de dollars, va également se réduire à partir du mois de juin de 47,5 milliards de dollars par mois pendant trois mois puis de 95 milliards de dollars en rythme mensuel.

Comme en Europe, les taux obligataires américains remontent fortement. Le rendement du Trésor américain à 10 ans a franchi le seuil des 3% ! Il s’agit d’un fait à ne pas négliger car il se rapproche de la croissance de long terme aux États-Unis (4 %).

Et le taux d’emprunt immobilier à 30 ans vient de passer 5,30%, au plus haut depuis plus de 10 ans. Il sera d’ailleurs intéressant d’en analyser les conséquences à moyen terme sur le marché immobilier américain.

La Chine s’entête

Les autorités chinoises continuent d’appliquer leur politique zéro Covid. Shanghai a ainsi passé tout le mois d'avril en confinement total. Malgré la politique volontariste des autorités monétaires chinoises, l'objectif de croissance de 5,5% pour 2022 semble désormais inatteignable.

La sanction des marchés financiers a été immédiate. L'indice MSCI Chine a reculé de -4,1% en avril. Les valorisations des actions chinoises par rapport aux marchés développés se situent désormais à des niveaux jamais vus depuis 2015.

Conclusion sur les marchés financiers

Malgré des marchés du travail robustes et un taux d'épargne record dans les grands pays développés, les risques continuent de peser sur la reprise, notamment en Europe. Les banquiers centraux marchent sur des œufs alors qu’ils doivent resserrer leur politique monétaire pour contenir l'inflation tout en veillant à ne pas basculer l'économie dans la récession.

Dans ce contexte, nous pensons que les marchés actions vont rester sous pression. Les entreprises qui peuvent maintenir leurs marges tout en imposant leurs prix aux consommateurs (pricing power) devraient mieux résister.

Les convictions de Scala Patrimoine

La diversification comme maître mot

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés et il est important de ne pas céder à la panique. Une approche constructive consiste à rester diversifié et à identifier des thèmes d'investissement crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d'investissement ESG sont, selon nous, toujours intacts et pourraient offrir de plus grandes opportunités après la récente baisse des marchés.

Cibler les thématiques de long terme

Nous privilégions donc les thématiques puissantes de long terme, les fonds de performance absolue et les fonds flexibles dans notre allocation.

À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Dans ce contexte, nous conservons une stratégie d’investissement très prudente sur les marchés actions. Notre priorité étant de protéger votre capital. C’est pourquoi l'allocation de notre fonds Monacia reste, en partie, protégée. Nous continuons à reprendre de l’exposition en particulier sur les secteurs et régions fortement touchés depuis le début de l’année, l’exposition cible pour le mois de mai est de 43 %.

Faire preuve de réactivité sur les marchés financiers

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille, ce qui nous a permis de générer un peu de performance dans ce contexte incertain et d'accroître sa résilience. Nous sommes, à cet effet, positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés (fusions/acquisitions, fonds de performance absolue) et sur l’inflation que nous renforçons progressivement.

Nous pensons continuer à prendre des expositions sur les marchés afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et secteurs les mieux à même à rebondir. Nous avions anticipé un premier trimestre difficile, mais nous croyons toujours en un rattrapage au second. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

Les Investissements alternatifs

Par ailleurs dans un souci de diversification, nous proposons des investissements alternatifs pour sécuriser vos portefeuilles et réduire les risques en cas de secousses des marchés. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

Assurance-vie luxembourgeoise : le Fonds d'Assurance Spécialisé (FAS)

L’utilisation du FAS présent en assurance-vie luxembourgeoise nous permet de travailler en architecture ouverte et ainsi sélectionner les meilleurs gérants mondiaux, sans aucune contrainte.

Sur ce véhicule, nous privilégions les thématiques de longs termes à impact, en particulier celles suivant les objectifs de développement durable (ODD), adoptés par les Nations Unies et qui participent à un développement économique soucieux de respecter les populations et la planète. Ce choix matérialise nos convictions en faveur d’un investissement plus responsable et durable.

Nous avons constitué le portefeuille sur la base des 17 ODD en sélectionnant les fonds les plus performants. La plus grande partie des Objectifs de Développement durable est d’ailleurs représentée.

En parallèle, Scala Patrimoine travaille sur des investissements alternatifs (cryptomonnaies, métavers, hydrogène …), qui ont vocation à représenter 10% du portefeuille.

Dette privée & produits structurés

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs. N’hésitez pas à nous solliciter pour en savoir plus.

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits, en tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Assurance-vie : par quoi remplacer le fonds en euros ?

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant - sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

- Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d'entreprises : 59 %)

- Actions : 9,1 %

- Immobilier : 6,7 %

- Monétaire : 1,4 %

- Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

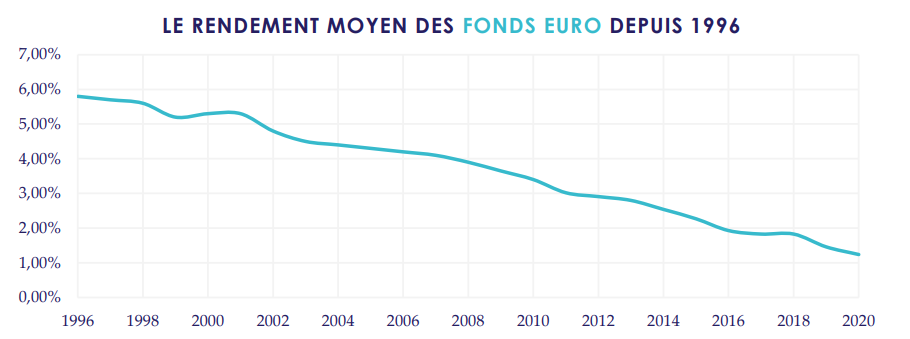

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant - entre autres - de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à - 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

Des rendements en chute libre

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

- à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

- à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

- sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

Récemment, l’Insee a revu à la hausse ses prévisions d'inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n'anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds - diversifiés et/ou flexibles - sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l'énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

- Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d'obligations internationales cherchant à bénéficier de la hausse de l'inflation anticipée.

- Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

- L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

- Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C'est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l'inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d'ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Marguerite Culot (Finance For Tomorrow) : "Le climat et la biodiversité sont interdépendants"

Plusieurs fois repoussée en raison du contexte sanitaire, la quinzième réunion de la Conférence des Parties (COP 15) devrait se tenir cet été à Kumming, en Chine. Un rendez-vous très important qui doit permettre d’établir le cadre mondial de la biodiversité pour les années à venir. L'objectif étant d'enrayer la perte de plantes, d'animaux et d'écosystèmes sur la planète. Marguerite Culot-Horth, Directrice des Programmes, du développement et des relations institutionnelles de Finance For Tomorrow, se confie sur les enjeux liés à la biodiversité et les solutions existantes pour la restaurer.

Scala Patrimoine. Le secteur financier s’engage de plus en plus fortement en faveur de la transition climatique et de la décarbonisation de l’économie. Pourtant, les questions relatives à la biodiversité sont assez peu évoquées. Comment l’expliquez-vous ?