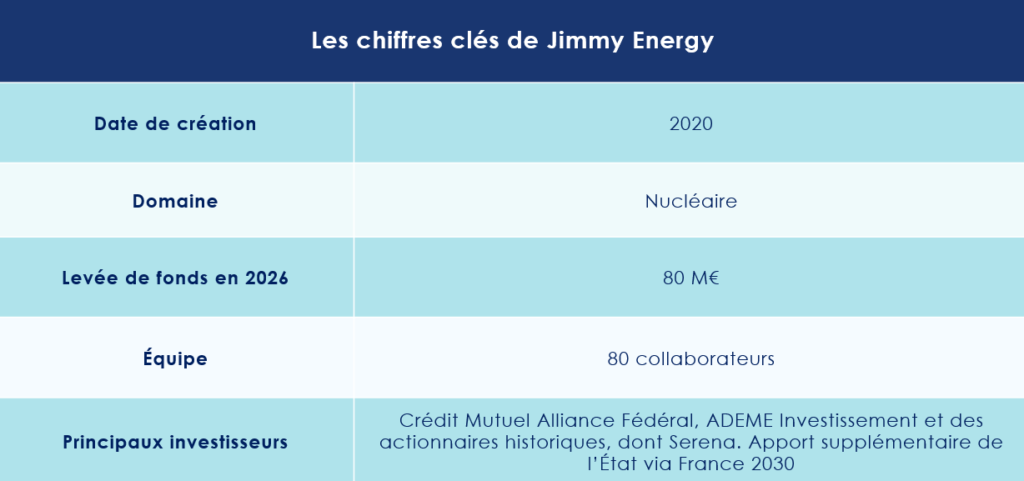

Nucléaire : Jimmy Energy lève 80 millions d’euros, soutenu par France 2030

C’est dans le cadre solennel du deuxième Sommet mondial sur l’énergie nucléaire qu’Emmanuel Macron a réaffirmé le soutien de l’État à Jimmy Energy, via le plan France 2030. Un appui de poids pour la jeune pousse française, qui poursuit le développement de son micro-réacteur à fission et s’apprête à franchir une étape décisive : celle, toujours délicate, de l’industrialisation. Les équipes de Scala Patrimoine sont ainsi allées à la rencontre de Sébastien Le Roy, Partner chez Serena, pour décrypter cette opération d'envergure.

Une chaleur nucléaire au plus près des industriels

Fondée en novembre 2020 par Antoine Guyot et Mathilde Grivet, Jimmy Energy revendique un nom qui n’est pas sans évoquer, avec une certaine malice, le dessin animé Jimmy Neutron. Mais derrière cette référence légère, l’ambition est tout sauf anecdotique.

Contrairement aux acteurs historiques comme EDF, l’entreprise ne cherche pas à produire de l’électricité. Son terrain de jeu est ailleurs : la chaleur industrielle. Grâce à ses petits réacteurs modulaires (SMR), Jimmy entend fournir directement aux sites industriels l’énergie thermique dont ils ont besoin.

« Les industriels ont besoins de beaucoup de chaleur pour faire sécher du plâtre ou de l’Amidon, par exemple. Or, dans la plupart des cas, la seule façon d'y arriver consiste à brûler des énergies fossiles. Notre solution consiste à bâtir des petits bâtiments intégrants petits réacteurs sur les sites industriels », explique Antoine Guyot, cofondateur et PDG de Jimmy au micro de la chaine BFM business.

Pour les industriels, la promesse est séduisante. Sébastien Le Roy, Partner chez Serena, souligne qu’ils bénéficient ainsi « d’une chaleur décarbonée, d’une meilleure prévisibilité des coûts - historiquement très volatils - de dépenses énergétiques réduits, à un prix compétitif par rapport aux autres sources de chaleur. »

Un angle mort de la décarbonation

La chaleur industrielle reste un sujet étonnamment peu visible dans les débats publics, alors même qu’elle pèse lourd. « Celle-ci représente entre 22 % et 25 % des émissions de CO₂ dans le monde, ce qui en fait tout simplement un des trois plus gros postes d'émissions globales », relève Sébastien Le Roy.

Et les alternatives crédibles ne se bousculent pas. « Les solutions pour remplacer les énergies fossiles pour les industriels sont très peu nombreuses, au regard des contraintes opérationnelles des industrielles. L’hydrogène, par exemple, ne constitue pas une réponse viable. Le nucléaire apparaît ainsi comme l’une des rares options crédibles. »

Pour autant, Jimmy Energy ne prétend pas réinventer la physique nucléaire. L’entreprise s’appuie sur des technologies éprouvées, un choix assumé qui a séduit ses investisseurs. « Nous privilégions les investissements dans des entreprises engagées dans la décarbonation, en assumant davantage un risque de mise sur le marché (“go-to-market”) qu’un risque technologique », reconnaît le partner de Serena.

Jimmy Energy, un défi d’exécution plus que de science

Le véritable enjeu pour Jimmy n’est donc pas tant technologique que stratégique et industriel. Malgré le coût relativement important du réacteur, celui-ci aurait une durée d’exploitation estimée à vingt ans.

Dans un secteur où les obstacles sont nombreux - techniques, financiers, réglementaires - les exemples d’échecs ne manquent pas. En France, la startup Naarea, qui développait pourtant une approche innovante, est aujourd’hui en liquidation judiciaire.

Jimmy Energy, de son côté, semble progresser sans faux pas majeurs. Sur le plan réglementaire, l’entreprise a déposé début 2024 une demande d’autorisation de création (DAC) auprès de l’Autorité de sûreté nucléaire (ASN), devenant ainsi le premier acteur des SMR à initier cette démarche en France.

Reste la question sensible de l’approvisionnement en uranium, dans un contexte géopolitique tendu. « L’entreprise s’appuie sur un type d’uranium enrichi plus performant. À ce stade, Jimmy a sécurisé son approvisionnement », assure Sébastien Le Roy. « Cela va permettre à l’entreprise de déployer ses premiers sites industriels sans difficulté. Cela constitue également une barrière à l’entrée significative, dans un contexte où l’accès à l’uranium enrichi reste complexe. »

Le premier client est déjà identifié : une raffinerie française située en Saône-et-Loire. Et l’intérêt ne se limite pas à l’Hexagone. En France comme ailleurs en Europe, la demande se fait sentir. La mise en service du premier micro-réacteur est désormais attendue à l’horizon 2029-2030, soit un décalage d’environ trois ans par rapport aux prévisions initiales.

Une levée de fonds au-delà des attentes

Initialement, Jimmy Energy visait une levée de 50 millions d’euros. Le résultat dépasse les ambitions : plus de 80 millions ont finalement été réunis. Environ la moitié provient de fonds propres, dans un tour mené par le Crédit Mutuel Alliance Fédéral, aux côtés notamment d’ADEME Investissement et des actionnaires historiques, dont Serena. Les 40 millions restants sont apportés par l’État via France 2030.

« Cette levée de fonds vise à financer la mise sur le marché du premier réacteur nucléaire et à accélérer le développement commercial, tout en anticipant la phase d’industrialisation à venir », souligne Sébastien Le Roy.

L’appui public, lui, dépasse la simple dimension financière. « L’obtention du soutien du gouvernement français constitue un signal très positif. À travers cet appui, l’État valide la pertinence et le potentiel du projet Jimmy. Après un audit approfondi de l’ensemble des projets de réacteurs nucléaires en France, Jimmy figure parmi les rares à avoir franchi toutes les étapes et à avoir obtenu un financement aussi significatif de la part de France 2030. »

Un soutien qui s’inscrit aussi dans une logique plus large. « Le projet revêt également un caractère stratégique du point de vue de la souveraineté énergétique nationale. En France comme en Europe, les signaux politiques et économiques sont aujourd’hui favorables à ce type de projets. »

Une concurrence limitée

Sur ce segment très spécifique, la concurrence directe reste limitée. Calogena peut être mentionnée, mais ses applications visent davantage des usages urbains. Quant aux nombreux projets de SMR annoncés ces dernières années, beaucoup n’ont pas survécu.

Jimmy Energy avance donc avec une certaine prudence, mais aussi confiance, avec l’envie de s’imposer comme un acteur clé de la chaleur industrielle décarbonée.

Conférence : comment les family offices intègrent les cryptoactifs dans la gestion de patrimoine de leurs clients

Guillaume Lucchini, associé fondateur de Scala Patrimoine, est intervenu lors du Forum de la gestion privée organisé par L’AGEFI, rendez-vous désormais incontournable où se retrouvent chaque année banquiers privés et family officers pour débattre des grandes mutations du secteur.

Il participait à une table ronde consacrée à une question devenue centrale : « Comment les banques privées et les family offices placent-ils l’épargne de leurs clients libellée en cryptos ? » À ses côtés figuraient Henri Grellois (Octave Family Office), Alexandre Ortis (Banque Delubac & Cie) et Ronald Richter, Regional Director de Bitwise en Europe. Les échanges étaient animés par Nessim Ben Gharbia, journaliste à L’AGEFI Patrimoine.

D’emblée, une interrogation s’impose : parle-t-on encore du même marché qu’en 2017 ?

Pour Guillaume Lucchini, la rupture est nette.

Nessim Ben Gharbia. Vous avez accompagné les débuts de l’investissement en cryptoactifs sur le marché français. Est-ce qu’on parle encore du même marché qu’en 2016-2017 ? Qu’est-ce qui a réellement changé ?

Guillaume Lucchini. À l’époque, très peu de professionnels de la gestion de patrimoine s’étaient emparés du sujet. Chez Scala Patrimoine, nous avions été sollicités par de nombreux clients sur des questions essentiellement fiscales. Beaucoup de détenteurs de cryptoactifs avaient alors des profils assez atypiques : des ingénieurs, des développeurs, souvent directement impliqués dans la construction de la blockchain et rémunérés en partie via le minage.

Cette période était véritablement charnière dans l’essor des cryptoactifs. Certains se sont retrouvés avec des valorisations très importantes, notamment lors de la première envolée spectaculaire de 2017. La question qui se posait alors était avant tout fiscale : comment structurer ces patrimoines soudainement constitués ?

À ce moment-là, le cadre était extrêmement flou. Il n’existait pas de régime spécifique, et les cryptoactifs étaient, par défaut, assimilés à des revenus relevant du BNC ou du BIC selon les cas. Une situation parfois très pénalisante pour les détenteurs de ces actifs. Nous avons donc travaillé, aux côtés d’avocats fiscalistes, à faire évoluer cette lecture vers une imposition en plus-values mobilières. Mais il faut être clair : en 2017, on ne parlait pas encore de classe d’actifs à proprement parler.

Nessim Ben Gharbia. Et du côté des investisseurs que vous avez accompagnés, qu’est-ce qui a changé ?

Guillaume Lucchini. Le changement est assez tranché. Au départ, on était face à des gens portés par une conviction, presque philosophique. Ils participaient à la construction d'un écosystème, ils y croyaient vraiment.

À partir de 2017, un tout autre profil a fait son apparition : des investisseurs bien plus opportunistes, attirés par la perspective de gains rapides. On est passé d'une logique de bâtisseurs à quelque chose de beaucoup plus spéculatif.

Aujourd'hui, la majorité des nouveaux entrants appartient à cette seconde catégorie. Nos clients historiques, eux, ont fait le choix de garder leurs actifs. Ils n'ont pas cherché à multiplier les allers-retours. Leur engagement reposait sur une vision de long terme, pas sur une logique purement financière.

« Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital »

Nessim Ben Gharbia. Ces dernières années, les cryptoactifs ont souvent été associés, dans la presse, à des épisodes de forte volatilité, voire à des arnaques. Observez-vous ces dérives ? Et comment lutter contre ce mythe de l’argent facile ?

Guillaume Lucchini. Il existe clairement un effet générationnel. La première vague, celle de 2016, regroupait des profils très qualifiés, impliqués intellectuellement et technologiquement. En 2017, tout change : c’est l’irruption de l’idée d’argent facile.

Avec elle apparaît une nouvelle catégorie d’investisseurs, souvent mal préparés à la réalité des marchés. Les épisodes de volatilité qui ont suivi ont été violents. Certains ont vu leur portefeuille perdre jusqu’à 60 % de sa valeur en très peu de temps.

Le marché est ensuite reparti, porté par la multiplication des cryptoactifs, distincts du bitcoin et de l’ether. Certains investisseurs ont d’ailleurs réalisé des gains considérables. Je pense notamment à l'un de nos clients, aujourd’hui à la tête d’un portefeuille d’une quinzaine de millions d’euros, initialement attiré par l’idéal de décentralisation. Il est désormais dans une logique de restructuration, cherchant à monétiser une partie de ses positions.

Nessim Ben Gharbia. Si l’on compare la crypto au venture capital, est-ce plus risqué, moins risqué ? Comment situer le curseur ?

Guillaume Lucchini. Il y a d'abord une dérive qu'on ne peut pas ignorer : celle de la finance traditionnelle qui cherche à s'approprier un actif qui lui échappait totalement à l'origine, et à y recréer ses propres mécanismes d'intermédiation, avec les rétrocommissions qui vont avec.

Au sein de notre multi-family office indépendant, Scala Patrimoine, nous accompagnons de nombreux investisseurs en cryptoactifs dans l'organisation de leur patrimoine, mais nous ne leur avons jamais directement conseillé d'acheter du bitcoin ou de l'ether. Un investisseur n'a tout simplement pas besoin d'un CGP ou d'un MFO pour accéder à ces marchés.

On entend aussi beaucoup parler de décorrélation avec les marchés traditionnels. Les récents épisodes sur les marchés mondiaux invitent à nuancer ce discours. On observe des parallèles assez nets, dans certaines configurations de marché, entre le bitcoin et les grandes valeurs technologiques.

Reconnaissons également que les cryptoactifs restent difficiles à appréhender, y compris pour des professionnels. Certains les abordent comme n'importe quelle autre classe d'actifs, avec une logique d'intermédiation classique. C'est là que les dérives peuvent surgir.

La responsabilité du conseil ne peut pas être balayée d'un revers de main. On a déjà entendu ce type de discours dans d'autres scandales financiers. Il faut savoir dire non à certains produits.

D'autant que la clientèle concernée est, pour une bonne partie, patrimoniale. Elle cherche avant tout à préserver ce qu'elle a construit, en visant une performance un peu supérieure à celle d'un livret A ou d'un fonds en euros.

Nessim Ben Gharbia. Quelle est alors la bonne grille de lecture ?

Guillaume Lucchini. Celle du venture capital, à mon sens. Investir en cryptoactifs, c'est accepter de pouvoir perdre son capital. Ça ne veut pas dire qu'il ne faille pas y aller. C'est avant tout une question de convictions personnelles.

Chez Scala Patrimoine, certains de nos clients ont plus de 60 ans et souhaitent s'y exposer ; d'autres ont 25 ans et refusent catégoriquement. Le rôle du conseil, finalement, c'est d'aider à comprendre, à encadrer, et parfois à anticiper les enjeux autour de cet actif.

L'intervention du régulateur et l'implication croissante des banques vont dans le bon sens. Soyons cependant lucides, la France accuse encore un retard par rapport à des pays comme la Suisse, où de nombreuses opérations sont déjà réalisées par des établissements qui ont intégré ces actifs dans leur offre, notamment via des mécanismes comme le crédit lombard. C'est un indicateur parmi d'autres que le marché se structure. Mais que nous n'en sommes qu'au début.

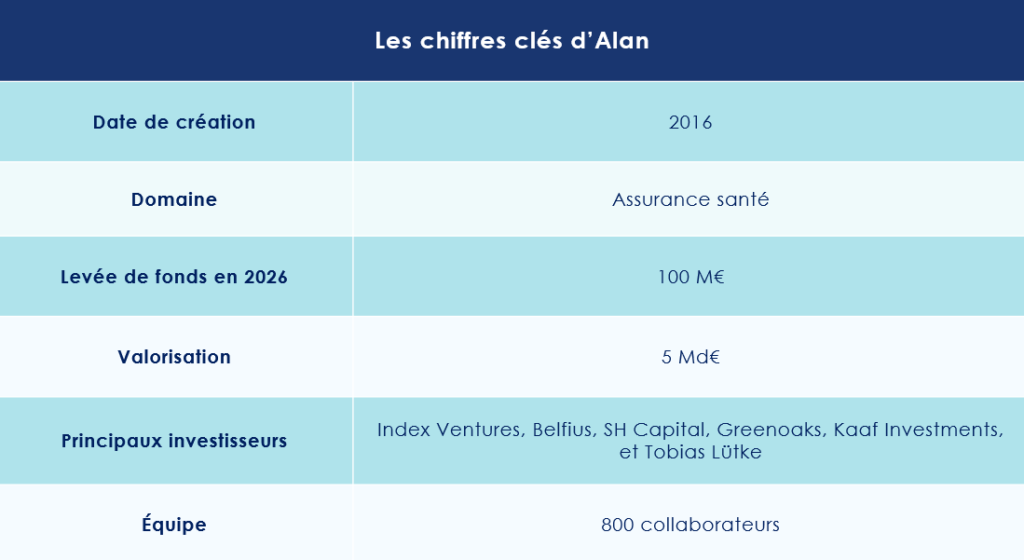

Assurtech : Alan accueille des sportifs de haut niveau à son capital

La licorne française de l’assurance santé, Alan vient de boucler une nouvelle levée de fonds de 100 millions d’euros. L’opération, réalisée sur la base d’une valorisation annoncée à 5 milliards d’euros, marque l’entrée de nouveaux investisseurs, parmi lesquels figurent plusieurs sportifs de haut niveau.

Une volonté de bousculer les codes de l’assurance santé

Fondée en 2016, Alan est née de la rencontre entre deux ingénieurs, Jean-Charles Samuelian-Werve et Charles Gorintin. Le premier venait de l’aéronautique, le second de la tech américaine.

Tous deux partagent le même constat : le système de santé et d’assurance accuse un retard structurel dans sa transformation digitale.

De cette intuition naît Alan, pensée comme une assurance santé entièrement numérique, accessible via une application unique.

Dans ses prises de parole, Jean-Charles Samuelian-Werve résume régulièrement cette ambition : « sortir d’un système centré sur la maladie, marqué par la complexité des parcours de soins et la surcharge des professionnels de santé ».

Pour encourager les comportements préventifs, Alan s’inspire notamment des mécaniques issues de l’univers du jeu vidéo : défis de marche, de respiration, de sommeil ou encore d’alimentation. L’entrée de sportifs de haut niveau à son capital doit justement renforcer cette dimension, en ouvrant la voie à la mise en œuvre de défis sportifs, permettant à chaque participant de comparer ses performances avec celles des athlètes auxquels il peut s’identifier.

En parallèle, la start-up a lancé un assistant conversationnel fondé sur l’intelligence artificielle, présenté comme un « compagnon de santé ». Baptisé Mo, il accompagne les utilisateurs dans leur parcours de soins et facilite la prise de rendez-vous avec des professionnels partenaires.

Une levée de fonds opportuniste pour Alan

Depuis sa création, Alan a levé près de 700 millions d’euros auprès d’investisseurs internationaux de premier plan, parmi lesquels Index Ventures, Temasek, Coatue ou encore Ontario Teachers’ Pension Plan.

Une nouvelle opération a été annoncée au cours du mois de mars. Celle-ci vise à renforcer ses capacités d’investissement. Menée par Index Ventures, elle réunit des investisseurs historiques comme Belfius. Mais aussi de nouveaux entrants, dont SH Capital, le fonds américain Greenoaks, le family office émirati Kaaf Investments, ainsi que Tobias Lütke, fondateur de la plateforme Shopify.

Elle s’accompagne également de l’arrivée de sportifs de haut niveau au capital, dont deux champions du monde 2018 de football : Kylian Mbappé et Antoine Griezmann.

Le montant exact investi par l’actuel joueur du Real Madrid via son fonds Coalition Capital n’a pas été communiqué. L’ensemble s’inscrit dans une levée globale de 100 millions d’euros, sur la base d’une valorisation portée à 5 milliards.

Une opération qualifiée d’opportuniste par la directrice financière du groupe, Mihaela Albu : « Nous n’avions pas besoin de lever des fonds. C’était opportuniste. Nous avons eu une demande de la part de nos investisseurs existants pour réinvestir, mais aussi de nouveaux investisseurs ».

Une rentabilité à horizon 2027 ?

Dans le cadre d’une conférence de presse qui a beaucoup fait parler, en présence notamment de Kylian Mbappé, les dirigeants d’Alan ont adopté une posture très offensive dans leur communication. Alan revendique aujourd’hui plus d’un million de membres et environ 37 000 entreprises clientes. Quelques semaines plus tôt, l’assurtech avait défrayé la chronique en devenant la mutuelle du ministère de l’Économie et des Finances, couvrant plus de 130 000 agents.

« Notre croissance est équilibrée entre le secteur privé et le secteur public », précise cependant Mihaela Albu.

Selon les chiffres dévoilés par sa direction en ce début d’année, Alan a affiché en 2025 un revenu annuel récurrent de 785 millions d’euros. Toujours selon l’entreprise, le groupe devrait atteindre le seuil de rentabilité en 2027. En 2024, elle enregistrait encore 34 millions d’euros de pertes.

Une stratégie tournée vers la croissance externe

Quelle sera la feuille de route pour les prochains mois ?

La croissance externe devrait encore faire les gros titres pour cette start-up de 800 salariés. « Cette levée de fonds va nous permettre de procéder à des acquisitions et de soutenir notre expansion internationale », confirme Mihaela Albu.

Selon une indiscrétion des Échos, Alan se dirigerait vers de nouveaux services, notamment autour de la prévention. La licorne aurait d’ailleurs préparé le terrain en rachetant, début février 2026, la plateforme de santé ARO. Un acteur émergent qui s'est lancé en 2025.

Le nouveau rôle des sportifs de haut niveau

Au-delà de l’apport financier, l’arrivée de sportifs professionnels au capital d’entreprises technologiques s’inscrit dans une stratégie patrimoniale de plus en plus prisée. Celle du « brand for equity ».

L’image, la notoriété et la crédibilité des athlètes deviennent des actifs stratégiques. En retour, les sportifs diversifient leur patrimoine et anticipent leur reconversion.

Le private equity et l’investissement dans les start-up s’imposent ainsi comme une classe d’actifs incontournable pour les sportifs.

Avec ces entrées au capital, Alan ajoute, de son côté, une dimension supplémentaire à sa communication : celle de la performance. Les athlètes deviennent à la fois ambassadeurs et partenaires de la marque.

L’ambition est donc là, mais le modèle économique est encore à installer dans la durée. Pour 2026, le ministère de la Transition écologique a en effet augmenté de 14 % les tarifs des options du contrat de complémentaire santé assuré par Alan. Preuve qu’il n’est pas facile de définir le « juste prix », même chez les acteurs pleinement digitalisés.

Les convictions d'investissement de Scala Patrimoine - Avril 2026

Depuis le début de l’année, les marchés actions et obligataires ont été profondément secoués. Le conflit impliquant les États-Unis et Israël en Iran a agi comme un véritable catalyseur d’incertitudes. Dans ce contexte chahuté, les convictions d'investissement de Scala Patrimoine, centrées sur une certaine prudence et une volonté d’apporter une forte diversification, géographique et sectorielle, aux portefeuilles de nos clients en sortent renforcées.

Marchés actions : entre chocs géopolitiques et nécessité de diversification

C’est un principe que nous martelons depuis des mois, c’est bien celui de la diversification face à la concentration excessive. Se focaliser sur un nombre restreint de secteurs ou de valeurs expose inévitablement à des à-coups violents, dont le début d’année se fait un pressant écho.

-

Le sacro-saint principe de diversification

La nécessité d’apporter de la diversification notamment au sein même du marché des actions américain, apparaît aujourd’hui comme une approche incontournable. Trop d’investisseurs sont restés surexposés à quelques segments, en particulier aux grandes valeurs technologiques. Or, même les hyperscalers n’ont pas été épargnés par les turbulences liées à la crise iranienne. Quant aux éditeurs de logiciels, ils ont subi de plein fouet les interrogations croissantes sur la solidité de leur modèle face à la montée en puissance de l’intelligence artificielle.

À l’inverse, certains secteurs ont tiré leur épingle du jeu. Les valeurs pétrolières et celles liées à la Défense ont logiquement bénéficié du contexte géopolitique. D’autres segments, plus cycliques comme le luxe, les loisirs, ou le transport aérien se sont montrés nettement plus vulnérables, leur sensibilité à l’activité économique les rendant particulièrement exposés.

Romane Azzopardi, responsable des investissements cotés au sein du multi family office indépendant Scala Patrimoine confirme l’importance de garder le cap. « Ce début d’année a été marqué par de fortes rotations sectorielles. Dans un tel environnement, l’absence de diversification de l'investissement en bourse se paie comptant. »

Dans les périodes troublées, l’intégration de valeurs plus défensives, santé ou industrie de qualité, reste une règle simple, presque évidente, mais trop souvent négligée.

Cette logique vaut également sur le plan géographique. « Les marchés émergents, après une année 2025 marquée par une réappréciation assez rapide, affichent encore une performance positive depuis le 1er janvier, malgré les turbulences récentes. Cette zone se distingue cependant par une très forte hétérogénéité des situations. L'Asie, hors Chine, est ainsi plus durement touchée par le choc énergétique provoqué par le conflit en Iran que les pays d'Amérique Latine, par exemple » confirme Romane Azzopardi.

Dans ce contexte, l’Europe conserve toute sa place dans les allocations. Le déploiement du plan de relance allemand, et les effets d’entraînement attendus sur l’économie européenne, continuent d’alimenter des perspectives constructives. « Même si celles-ci restent, à ce stade, encore largement conditionnées à l’évolution du contexte international. » reconnait la responsable des investissements côtés de Scala Patrimoine.

-

Les regards tournés vers l’Iran

Dans les semaines à venir, l’attention restera inévitablement focalisée sur l’évolution du conflit en Iran. Ses répercussions dépassent largement le seul cadre géopolitique, par ce choc d'offre énergétique. Elles pourraient perturber la chaîne d'approvisionnement de l’économie mondiale, sur le plan alimentaire et technologique notamment.

Le comportement des marchés a d’ailleurs évolué par phases. D’abord relativement complaisants durant les premières semaines, les investisseurs ont progressivement intégré l’idée d’un conflit plus long et plus complexe que prévu. À partir de là, la perception du risque a changé de nature et les marchés avec.

-

Des banques centrales prises entre le marteau et l’enclume

Dans ce contexte, les banques centrales avancent sur une ligne de crête. Les États-Unis, forts de leur relative indépendance énergétique, devraient être moins exposés que l’Europe et l'Asie. Mais la vigilance reste de mise.

Certains fondamentaux, quelque peu relégués au second plan ces dernières semaines, pourraient rapidement revenir au cœur des préoccupations : solidité du marché de l’emploi, ampleur des investissements liés à l’intelligence artificielle, et risque de déceptions à mesure que les montants engagés, souvent colossaux, devront se traduire en résultats concrets.

Les évolutions récentes illustrent d’ailleurs l’ampleur des ajustements en cours. En mars, les anticipations de politique monétaire ont été profondément révisées. Le scénario d’un ralentissement économique combiné à un retour de l’inflation n'est pas encore à écarter, malgré le cessez-le-feu temporaire signé entre l'Iran et les Etats-Unis. Après être passée sous les 2 %, l’inflation est remontée autour de 2,5 % en mars, sous l’effet notamment du choc énergétique.

Dans ces conditions, la marge de manœuvre des banquiers centraux apparaît particulièrement contrainte.

Marchés obligataires : le choc iranien rebat les cartes

Le conflit impliquant les États-Unis, Israël et l’Iran a provoqué une onde de choc brutale sur les marchés obligataires. En quelques semaines, l’ensemble de la courbe des taux, en Europe comme aux États-Unis, a été bousculé. Les spreads de crédit se sont écartés, tout comme ceux des dettes émergentes, signe d’un regain de prudence des investisseurs face à un environnement redevenu incertain.

Derrière ces mouvements, c’est avant tout le retour du risque inflationniste, alimenté par le choc énergétique, qui a rebattu les anticipations de marché.

-

Taux : un retournement brutal des anticipations

Les mouvements les plus marqués se concentrent sur la partie courte de la courbe des taux. En cause : un changement radical des anticipations de politique monétaire.

Jusqu’au début de l’année, les marchés tablaient encore sur une ou deux baisses de taux de la Réserve fédérale américaine en 2026. Désormais, le scénario s’est inversé. Désormais les marchés n'anticipent plus de mouvements de la FED sur les taux directeurs.

Cette révision a mécaniquement tiré les taux courts vers le haut, beaucoup plus nettement que les taux longs.

- Une courbe sous tension

Les taux courts ont fortement réagi au repositionnement des anticipations monétaires.

Les taux longs, eux, ont également progressé, mais dans une moindre mesure, principalement sous l’effet des craintes inflationnistes persistantes. Particulièrement en Europe ou un statut quo était anticipé avant le conflit. Au 8 avril, deux hausses des taux par la BCE étaient encore anticipées.

- Des anticipations jugées fragiles

Ce repositionnement reste toutefois sujet à caution. Comme le souligne Romane Azzopardi, ces anticipations pourraient s’avérer excessives. « D’une part, la situation géopolitique au Moyen-Orient demeure extrêmement évolutive. D’autre part, de nombreux analystes estiment qu’un resserrement monétaire dans ce contexte manquerait de crédibilité. »

Le raisonnement est simple. Si le risque inflationniste est réel, la dynamique de croissance, elle, reste fragile. Une hausse des taux viendrait durcir les conditions de financement et risquerait d’étouffer une activité déjà peu dynamique.

La Banque centrale européenne, en particulier, dispose de marges de manœuvre limitées. Dans ce contexte, une partie de la hausse des taux courts apparaît déjà intégrée dans les prix.

« Si la BCE ne matérialise pas ces hausses, la partie courte pourrait même offrir de bonnes surprises avec un mouvement de normalisation », avance Romane Azzopardi.

- Pressions structurelles sur les taux longs

Si la hausse des taux longs est restée plus contenue, elle s’inscrit dans une tendance plus durable. Au-delà du choc actuel, plusieurs facteurs continuent d’exercer une pression haussière : la persistance des risques inflationnistes à moyen terme, l’augmentation des besoins de financement publics, et la dégradation des marges budgétaires en Europe.

L’exemple allemand illustre cette dynamique. Les plans de soutien massifs annoncés ces derniers mois impliquent une hausse significative des émissions obligataires. Une offre accrue de dette qui, mécaniquement, pèse sur les taux.

-

Spreads : une réaction mesurée, mais sous surveillance

Contrairement aux taux, les spreads de crédit ont réagi de manière relativement contenue. Leur niveau reste, à ce stade, proche des moyennes historiques.

Ce calme apparent appelle toutefois à la vigilance. Plusieurs questions se posent. Comment les entreprises absorberont-elles ce nouvel environnement ? Faut-il anticiper des tensions sur certains segments en cas de ralentissement économique ?

Pour l’heure, les taux de défaut restent comparables à ceux observés avant le déclenchement du conflit. Mais l’équilibre demeure fragile.

-

Investissement : une approche prudente

Dans cet environnement incertain, une approche prudente s’impose. L’attention se porte désormais sur la partie intermédiaire de la courbe, entre 3 et 5 ans, surtout en euro, qui offre un compromis jugé plus équilibré entre rendement et risque.

À l’inverse, la partie longue apparaît plus exposée. Un retour durable de l’inflation, ou des décisions de politique budgétaire aux États-Unis, pourraient accentuer la volatilité sur ce segment.

« Nous ne connaissons pas encore l’ampleur ni la durée de l’impact inflationniste. Des effets de second tour sont déjà évoqués, notamment sur les prix alimentaires à horizon 6 à 9 mois », souligne Romane Azzopardi.

- Le retour en grâce du portage obligataire

Dans ce contexte, le portage obligataire retrouve tout son attrait.

Cette stratégie d'investissement, qui consiste à conserver une obligation jusqu’à son échéance pour en percevoir les revenus, bénéficie aujourd’hui de niveaux de coupon plus élevés. Elle permet de générer des flux réguliers, qui jouent un rôle d’amortisseur face aux chocs de taux ou à l’élargissement des spreads.

Les obligations d’entreprises de bonne qualité (investment grade) conservent notre faveur. Elles offrent un surplus de rendement par rapport aux dettes souveraines et une duration plus basse, tout en restant relativement peu sensibles aux tensions géopolitiques.

Sur le segment d'investissement du high yield, la position est plus attentiste. En cas de ralentissement économique marqué, un élargissement des spreads apparaît probable.

- Marchés émergents : des disparités accrues

Les obligations émergentes présentent un profil plus contrasté. Les écarts entre pays se creusent. Certains bénéficient de la hausse des prix de l’énergie, alors que d’autres en subissent les conséquences.

À cela s’ajoute une contrainte structurelle : ces marchés restent largement dépendants du dollar, ce qui accentue leur sensibilité aux conditions financières globales.

- Subordonnées bancaires : des fondamentaux encore solides

Les obligations subordonnées du secteur bancaire ont, jusqu’ici, bien résisté.

Les fondamentaux des établissements restent robustes, notamment en Europe où le cadre réglementaire est plus strict. Le principal risque résiderait dans un ralentissement économique brutal, susceptible de provoquer un écartement des spreads.

Aux États-Unis, certaines fragilités apparaissent, notamment en lien avec le marché du crédit privé, dont les tensions pourraient se diffuser aux assureurs et aux banques.

Malgré cela, le segment reste attractif en Europe, porté par des émetteurs de premier plan et majoritairement investment grade.

Enfin, l'investissement sur du monétaire suscitent des interrogations. Comme le souligne Francisco Baiano, chargé d’investissement chez Scala Patrimoine : « Se positionner sur des fonds monétaires revient à accepter des taux réels très faibles, voire négatifs, compte tenu des anticipations d’inflation. »

Autrement dit, une solution d'investissement rassurante en apparence, mais dont le rendement réel pourrait s’avérer décevant.

Quoiqu’il en soit, dans cet environnement mouvant, la sélectivité redevient clé. Entre prudence tactique et recherche de rendement, les investisseurs doivent composer avec un équilibre plus instable, mais aussi, potentiellement, plus riche en opportunités.

L’or reprend son souffle

L’or, traditionnellement considéré comme une valeur refuge, a connu une surprenante baisse depuis le début du conflit en Iran. Cette chute s’explique en partie par la prudence des banques centrales dans le cadre de leur investissement. Elles ont, en effet, suspendu leurs programmes d’achat d’or au moment où la guerre éclatait.

La Turquie, par exemple, a massivement liquidé une partie de ses réserves : 52 tonnes sur un total de 440 tonnes ont été remises sur le marché, soit l’équivalent d’environ 20 milliards de dollars. Une opération qui a pesé sur les cours et rappelle que même les métaux précieux peuvent être sensibles aux décisions stratégiques des États.

Le contexte économique global joue également un rôle majeur. Si un nouveau cycle de hausse des taux d’intérêt venait à démarrer, l’or pourrait en pâtir, étant traditionnellement négativement corrélé à ces variations.

Malgré ces soubresauts, certains fondamentaux restent solides sur le moyen terme. Les achats des banques centrales se poursuivent, et l’or conserve son rôle de diversification au sein des portefeuilles. Sa nature tangible en fait un actif prisé pour ceux qui cherchent à sécuriser une partie de leur patrimoine face aux incertitudes économiques.

« L’histoire récente montre cependant que l’or n’est pas infaillible. Même dans des périodes où il est censé offrir une protection, il peut souffrir de conditions de marché particulières. Les investisseurs doivent donc considérer ce métal précieux comme un outil de diversification plutôt qu’une assurance absolue contre les crises. » explique Romane Azzopardi.

Stratégies alternatives : Un biais long malgré la diversification

Les stratégies alternatives présentent souvent un biais long sur les actions, même si elles incluent une composante short. Cela signifie que, même en période de baisse des marchés, ces stratégies restent partiellement corrélées à la chute des prix.

Certaines stratégies pourraient bénéficier d’une reprise de l’activité de fusions-acquisitions (M&A). « Le merger arbitrage, ainsi que certains longs/shorts orientés sur les opérations de fusion, peuvent alors devenir performants. Ces approches profitent de la valorisation relative des entreprises impliquées dans des transactions et cherchent à tirer parti des écarts de prix créés par ces opérations. » confirme Francesco Baiano.

Cependant, ces stratégies ne sont pas totalement indépendantes des marchés. La corrélation ne provient pas uniquement du biais long : lorsqu’elles reposent sur l’arbitrage, ces stratégies sont sensibles aux conditions macroéconomiques. En période de forte incertitude, de nombreuses opérations sont soit annulées, soit reportées, ce qui limite les opportunités et affecte la performance des fonds engagés dans ce type de stratégies.

Private Equity : Opportunités et résilience dans un contexte volatil

Dans un environnement économique incertain, le private equity demeure une classe d’actif pertinente pour les investisseurs de long terme en quête de rendement.

-

Des stratégies d'investissement diversifiées et adaptées

L’intérêt pour les actifs non cotés — les fameux private assets — ne faiblit pas.

Pour nos clients, nous ciblons plusieurs segments du marché :

- Growth Equity : mise sur la croissance de sociétés innovantes à fort potentiel.

- Stratégies secondaires : stabilité rassurante et rendements robustes grâce à des actifs déjà matures.

- Fonds de co-investissement : optimisation des performances tout en maîtrisant les coûts et la structure des portefeuilles.

- Fonds d’infrastructures : visibilité sur les cash-flow.

- Capital-risque : technologies et transition énergétique en tête, un vivier pour les startups innovantes.

-

Les zones de fragilité de la dette privée evergreen

L’engouement croissant pour la dette privée evergreen ne doit pas occulter les premières tensions qui apparaissent sur ce marché. Si les pertes restent pour l’instant limitées, plusieurs signaux appellent à la vigilance. Aux États-Unis, le taux de défaut des crédits privés a légèrement progressé, passant de 5,4 % à 5,6 % en décembre 2025, selon Fitch. Les difficultés récentes de Blue Owl mettent en lumière certaines fragilités structurelles qui méritent attention.

-

Tensions localisées sur le marché américain

Le marché de la dette privée evergreen se distingue nettement selon les continents. Aux États-Unis, où le secteur est développé et très concurrentiel, des tensions localisées se font sentir. Ces fragilités sont accentuées par une forte demande de retraits et par des conditions d’entrée moins strictes pour certains fonds ces dernières années.

En Europe, en revanche, le cadre réglementaire plus strict et une approche prudente des investisseurs garantissent une stabilité relative. Les pressions sur les fonds y sont moins marquées, et le marché bénéficie d’une gestion plus long terme et sélective.

-

Des fondamentaux solides malgré les frictions

Malgré ces tensions, la qualité des actifs reste robuste. Les taux de défaut sont maitrisés, les portefeuilles sont investis de manière diversifiée. Les pressions sur les fonds en matière de liquidité demeurent par ailleurs contenues. Cette résilience est particulièrement visible en Europe, où les stratégies long terme et la sélection rigoureuse des investissements limitent les risques.

Un secteur mérite une attention particulière : les entreprises de logiciels et de SaaS, largement financées par la dette privée. Si certaines d’entre elles ressentent la pression de l’arrivée de l’IA, la majorité affichent une résilience notable. Les sociétés de gestion restent sélectives, privilégiant les entreprises les moins exposées aux bouleversements technologiques récents.

-

Vers une phase d’ajustement et de nouvelles opportunités

Le marché amorce progressivement une phase d’ajustement. Dans ce contexte, nous avons, par prudence, choisi de suspendre temporairement les nouveaux investissements afin de sécuriser les portefeuilles existants.

Cette période de transition pourrait toutefois se révéler stratégique. Elle offre des conditions d'investissement plus favorables pour ceux entrants dans la classe d'actifs et l’opportunité de renforcer des portefeuilles déjà solides. Notre conviction d'investissement demeure ainsi intacte, soutenue par la résilience des fonds et des stratégies structurées.

Avènement du conseil indépendant : la lente révolution de la gestion de patrimoine

Longtemps structuré autour d’un modèle opaque, le marché français de la gestion de patrimoine amorce une mutation profonde. Sous l’effet conjugué de la réglementation et des attentes croissantes des investisseurs, le conseil indépendant, encore minoritaire, s’impose progressivement comme une alternative crédible. Décryptage d’un basculement silencieux mais déterminant.

Un modèle historique fondé sur les rétrocessions

Pendant des décennies, la distribution de produits financiers en France s’est organisée autour d’un mécanisme central : celui des rétrocessions de commissions.

Le principe est simple. Lorsqu’un épargnant investit dans un contrat - assurance-vie, plan d’épargne retraite (PER) ou compte-titres - intégrant des fonds, la société de gestion prélève des frais. Une partie de ces frais est ensuite reversée à l’assureur, puis redistribuée aux réseaux commercialisant leurs produits : banques, courtiers, conseillers en gestion de patrimoine (CGP).

Ce système, largement répandu, structure encore aujourd’hui la grande majorité du marché.

Mais il porte en lui une ambiguïté majeure : les conflits d’intérêts potentiels. Le conseiller pouvant être incité à privilégier les produits les plus rémunérateurs pour lui plutôt que les plus pertinents pour son client.

Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine, revient sur les origines du marché des CGP. En quelques phrases, il esquisse une évolution regrettable : celle d’un métier qui, né sous le signe du conseil, s’est progressivement orienté vers la commercialisation de produits, au risque d’en oublier sa vocation première. « Lorsque j’ai débuté dans le conseil patrimonial, j’ai découvert un univers assez déroutant. Le métier s’était pourtant construit en réaction au modèle bancaire, alors dominant, qui consistait à distribuer ses propres produits financiers. À ses débuts, le CGP incarnait une profession libérale, indépendante, libre d’explorer un marché ouvert pour en extraire les meilleures solutions d’investissement. Il avait accès à l’ensemble des sociétés de gestion de la place. C’était, en un sens, le meilleur des deux mondes : une exigence de conseil alliée à une architecture totalement ouverte. »

Mais ce modèle s’est rapidement heurté à une réalité moins chatoyante. « Pour des raisons financières, de nombreux de conseillers ont, en pratique, orienté leurs choix vers les solutions les plus rémunératrices pour eux-mêmes. Peu à peu, le métier a glissé vers une logique de distribution des produits les mieux commissionnés. La confiance s’est alors érodée, laissant place à des conflits d’intérêts potentiels qui continuent, aujourd’hui encore, de questionner la profession » explique Guillaume Lucchini.

Les rétrocessions, une mécanique particulièrement rémunératrice

Ce mode de rémunération présente plusieurs avantages pour les professionnels.

D’abord, il génère des revenus récurrents. Une fois le contrat ouvert, les commissions continuent d’être perçues chaque année, sans nécessiter d’intervention supplémentaire.

Ensuite, ces frais sont directement prélevés sur les produits financiers du contrat. Pour l’épargnant, ils restent souvent invisibles, car ils ne donnent pas lieu à une facturation explicite.

Mais cette invisibilité a un revers. Comme le souligne Guillaume Lucchini, associé-fondateur du multi-family office Scala Patrimoine : « Le client fait face à une superposition de frais difficilement lisible. Lorsque les acteurs privilégient leurs propres solutions, les niveaux de rémunération s’additionnent, parfois au détriment de la diversification et de l’intérêt du client. »

Autrement dit, la logique de distribution peut primer sur la logique de conseil.

L’effet pervers de la financiarisation du secteur

À cette problématique s’ajoute une évolution plus récente : l’entrée massive de fonds d’investissement au capital de cabinets de gestion de patrimoine.

Attirés par la stabilité des revenus récurrents, ces investisseurs encouragent des stratégies de croissance rapide. Résultat : une vague de consolidation du marché, marquée par des acquisitions avec effet de levier, dont l’objectif est d’augmenter rapidement les encours sous gestion.

Cette pression financière peut, dans certains cas, renforcer les logiques commerciales au détriment de l’indépendance du conseil.

Une réponse réglementaire progressive : indépendant Vs non indépendant

Face à ces dérives potentielles, plusieurs pays ont choisi des approches radicales, alors que la France a choisi une voie médiane.

-

Les choix forts des pays anglo-saxons

Au Royaume-Uni, la réforme du Retail Distribution Review (RDR) a interdit dès 2013 les commissions versées aux conseillers indépendants. Ces derniers doivent désormais être rémunérés exclusivement par leurs clients. Les Pays-Bas ont adopté une mesure similaire la même année, suivis par des pays comme le Danemark.

La France, en revanche, a opté pour une voie intermédiaire.

-

Le cadre plus mesuré de la France

Depuis l’entrée en vigueur de la directive MiFID II, le marché français repose sur une distinction claire :

- Le conseil indépendant : le professionnel ne peut conserver aucune rémunération provenant de tiers. Toute commission perçue doit être restituée au client. Sa rémunération repose exclusivement sur des honoraires.

- Le conseil non indépendant : les rétrocessions restent autorisées, à condition d’être transparentes et d’améliorer la qualité du service rendu.

Cette distinction vise à renforcer la lisibilité pour l’épargnant. « Sans transparence complète sur les frais et les flux financiers, le client ne peut pas apprécier le coût réel du service ni comparer les offres. La clarté est une condition essentielle de la confiance », rappelle cependant Guillaume Lucchini.

Pour le family officer, il faut d’abord accepter de regarder la réalité en face. « Le marché de la distribution, essentiellement les CGP ou les sociétés de gestion, n’a guère d’intérêt à promouvoir la transparence. L’opacité régnante permet aux sociétés de gestion de commercialiser leurs solutions d’investissement sans avoir à recruter une armée de commerciaux. Le recours aux CGP constitue, de ce point de vue, un levier redoutablement efficace, avec un maillage territoriale important. Dans ce contexte, les lobbys financiers et assurantiels, particulièrement puissants en France, n’ont aucun intérêt à faire bouger les lignes. Il est donc logique que la réponse réglementaire soit encore timide. »

« La nouvelle génération revendique un conseil patrimonial véritablement impartial »

L’émergence d’un modèle indépendant, fondé sur les honoraires de conseil

Dans ce contexte, certains acteurs ont fait le choix d’un positionnement radical : abandonner totalement les rétrocessions.

C’est le cas de cabinets indépendants qui s’inspirent des pratiques anglo-saxonnes. « Il convient d’aligner totalement les intérêts du conseiller et de son client. Lorsque la rémunération dépend uniquement des honoraires, la recommandation redevient objective », explique Guillaume Lucchini.

Une nouvelle génération de conseillers émerge, davantage formée aux enjeux financiers et moins attachée aux logiques purement commerciales. Pour ces professionnels, l’indépendance n’est plus une contrainte réglementaire, mais un positionnement stratégique.

Ce modèle reste aujourd’hui toutefois minoritaire, environ 5 % du marché, mais il progresse régulièrement.

Scala Patrimoine : le précurseur

Dans ce paysage recomposé, Scala Patrimoine a fait figure de pionnier en étant l’un des seuls à choisir, dès l’origine, le statut d’indépendant. « À la manière d’un cabinet de conseil, nous avons fait le choix de facturer exclusivement des honoraires, définis dans une lettre de mission, en fonction des besoins de nos clients et de l’accompagnement que nous leur apportons », explique Guillaume Lucchini.

Dans un souci de transparence, le montant de ces honoraires est systématiquement détaillé dès l’entrée en relation, puis formalisé à l’issue d’un premier rendez-vous. Une pratique qui tranche avec les usages longtemps en vigueur dans la profession.

Cette logique a également conduit Scala Patrimoine à participer à la création d’une première assurance-vie dit « Cleanshare ». Un contrat qui a la particularité d’intégrer des supports d’investissement faiblement chargés, précisément parce qu’ils n’intègrent pas de rétrocessions au profit du distributeur.

« Ce positionnement garantit aux clients que le conseiller n’a aucun intérêt à privilégier un fonds plutôt qu’un autre pour des raisons de rémunération », souligne Guillaume Lucchini.

À ce jour, seuls quelques cabinets ont franchi le pas de cette indépendance revendiquée, à l’image de Prosper Conseil, d’Alpha & K et de quelques multi family-offices.

Pourquoi le statut d'indépendant séduit de plus en plus

Le conseil indépendant répond à plusieurs attentes fortes des investisseurs :

- une transparence totale sur les frais ;

- une absence de biais commercial et un conseil dénué de tout conflit d’intérêts ;

- une personnalisation accrue des stratégies patrimoniales ;

- la possibilité de mettre en concurrence les solutions proposées.

Il s’inscrit aussi dans une évolution plus large des comportements. Mieux informés, échaudés par les pratiques bancaires où les produits “maison” sont largement surreprésentés, les clients se montrent de plus en plus exigeants sur la qualité et l’objectivité du conseil. Les grandes familles et les entrepreneurs sont désormais clairement à la recherche d’un conseil véritablement indépendant.

Cet essor s’explique avant tout par une meilleure diffusion de l’information appui l’associé fondateur du multi family office indépendant Scala Patrimoine. « Autrefois, les clients se souciaient peu de ce type de données. Aujourd’hui, la donne a changé : la presse s’empare du sujet, et des blogs animés par des professionnels, comme celui de l’Avenue des Investisseurs, jouent un rôle pédagogique majeur. »

Parallèlement, on perçoit chez la nouvelle génération une volonté de reprendre la main sur ces questions. « Cette génération revendique un conseil véritablement impartial, capable de naviguer dans un environnement complexe, soumis à de fortes contraintes économiques, fiscales et de marché. Cette exigence accrue contribue à faire évoluer le métier, en orientant la profession vers davantage de transparence et d’indépendance. » estime à cet égard Guillaume Lucchini.

Un environnement favorable

Plusieurs dynamiques externes contribuent aujourd’hui à faire évoluer le marché vers un modèle davantage indépendant.

D’abord, une nouvelle génération de professionnels, souvent issue du monde du conseil, arrive sur le marché avec un regard plus critique. Beaucoup disent avoir pris conscience des limites du marché traditionnel. Certains parlant même de « supercherie ». Ils ont la volonté de rebattre les cartes et de replacer le conseil au cœur de leur pratique, loin des logiques purement commerciales.

Par ailleurs, le modèle de rémunération fondé sur les honoraires facilite les synergies avec d’autres professions réglementées, come les avocats, notaires, experts-comptables. Pour Guillaume Lucchini, cette convergence n’a rien d’anecdotique. « Ces métiers partagent des standards similaires. La qualité du conseil est pour eux un levier essentiel pour accompagner, dans la durée, des clientèles exigeantes comme les familles fortunées, les entrepreneurs ou encore les sportifs de haut niveau. »

L’irruption de l’intelligence artificielle aura également son importance. En permettant de produire plus rapidement un premier niveau d’analyse ou de recommandation, elle pourrait inciter certains conseillers à s’orienter vers des modèles plus transparents, débarrassés des conflits d’intérêts.

Guillaume Lucchini met cependant en garde : « Certains pourraient être tentés de s’engager dans une course à la baisse des frais, sans pour autant renforcer la qualité du conseil ou des services proposés. Ce serait une erreur. Le modèle d’aujourd’hui, et plus encore celui de demain, repose sur un accompagnement approfondi, exigeant et sur mesure. Il suppose que les cabinets se structurent autour de compétences solides et complémentaires, capables d’offrir une vision à 360°. C’est d’ailleurs le choix que nous avons fait chez Scala Patrimoine depuis plusieurs années. »

Enfin, les sociétés de gestion, établissements bancaires et assureurs internationaux voient dans ces acteurs indépendants des partenaires privilégiés. « Notre rôle est d’identifier les meilleurs gérants et les solutions les plus pertinentes, sans autre contrainte que l’intérêt du client. C’est précisément cette liberté qui attire les grandes maisons de gestion », résume Guillaume Lucchini.

Un virage historique pour le conseil indépendant

Malgré ces évolutions, la France reste l’un des marchés européens où le modèle des rétrocessions demeure dominant.

Pourtant, loin de s’être arrêtée à MiFID II, la pression réglementaire continue de s’intensifier. Les autorités de supervision, à commencer par l’AMF, renforcent leurs exigences en matière de transparence et de gestion des conflits d’intérêts. À Bruxelles, la question d’une interdiction pure et simple des rétrocessions est régulièrement remise sur la table.

Quoi qu’il en soit, la dynamique est enclenchée. À mesure que les exigences de transparence s’intensifient et que les investisseurs gagnent en maturité financière, le conseil indépendant va s’imposer comme le nouveau standard.

« L’indépendance n’est plus seulement une posture éthique, c’est devenu un avantage compétitif. Les clients comprennent mieux les enjeux de frais et exigent un alignement réel des intérêts », abonde Guillaume Lucchini.

En somme, une révolution discrète, mais irréversible.

Faut-il investir dans les produits structurés ?

Avec un rendement annuel médian brut compris entre 6 % et 7 %, les produits structurés attirent de nombreux investisseurs. La collecte brute illustre cet engouement. Celle-ci est passée de 23 milliards d’euros fin 2021 à près de 42 milliards en 2023, et pourrait approcher les 70 milliards en 2025, selon l’ACPR.

Pour autant, ces chiffres doivent être nuancés. La résurgence des tensions géopolitiques et de la volatilité sur les marchés financiers efface les repères traditionnels. Cet environnement crée certes des opportunités, mais il accroît également les risques.

La sélection d’un produit structuré doit donc s’inscrire dans une démarche adaptée au profil de l’investisseur, à son horizon de placement et à ses besoins de liquidité.

Les produits structurés, des placements sophistiqués

Les produits structurés symbolisent en partie la sophistication de la finance de marché. Ils combinent plusieurs actifs, le plus souvent obligations et dérivés, afin de proposer un profil rendement/risque adapté au profil et aux objectifs des investisseurs.

- Le rôle clé du sous-jacent

Ces placements sont des investissements « à maturité », c’est-à-dire avec une échéance fixée dès la souscription.

Leur rendement dépend de l’évolution d’un élément de référence, appelé le sous-jacent : des taux d’intérêt, un indice boursier, un panier d’actions, voire une matière première. Tant que cet indicateur ne dépasse pas un seuil prédéfini, un coupon peut être versé périodiquement.

-

Une barrière de protection totale ou partielle

Si ce mécanisme comporte un risque de perte en capital, une barrière de protection est, dans la quasi-totalité des cas, prévue. Celle-ci demeure souvent favorable aux investisseurs.

En moyenne, le capital n’est, en pratique, menacé qu’en cas de baisse du sous-jacent de 40 à 50 %.

Certains produits offrent même, en contrepartie d’un rendement moindre, une garantie complète du capital à l’échéance. Aujourd’hui, cette typologie de placement représente près de 25 % de la collecte sur le marché.

La durée de vie maximale de ces produits se situe généralement entre huit et dix ans.

Les catégories de produits structurés

Les produits structurés se déclinent en plusieurs catégories, selon le degré de protection du capital visé (garanti, partiellement protégé ou non garanti) et les mécanismes de rémunération choisis.

-

Les autocalls

Parmi eux, les autocalls sont les plus répandus. Les versions Athéna permettent un remboursement anticipé si le sous-jacent dépasse un seuil à certaines dates d’observation. Les Phoenix versent, quant à eux et sous conditions, des coupons réguliers même sans remboursement anticipé. Historiquement, ces produits présentaient soit un capital garanti, soit une barrière située entre 30 % et 70 % du capital.

-

Les autres catégories de produits structurés

D’autres catégories existent : les produits de rendement, offrant des coupons conditionnels. Les produits de participation, exposant à la hausse d’un actif tout en protégeant partiellement le capital, sont aussi très présents dans les allocations d’actifs. Tout comme les produits à capital garanti qui viennent sécuriser entièrement le capital à l’échéance au prix d’une performance limitée.

Les avantages des produits structurés

Les produits structurés offrent la possibilité de s'exposer à un marché (actions, taux, matières premières …) tout en minimisant le risque et en protégeant le capital investi.

-

Un produit sur mesure

Les produits structurés sont présents dans de nombreux portefeuilles financiers, grâce à des moteurs de performance capables de s’adapter à tous les environnements de marché.

« La personnalisation est un atout majeur : il est possible de créer des produits sur mesure en collaboration directe avec les salles de marché », souligne Romane Azzopardi, responsable des investissements cotés chez Scala Patrimoine. Il est, par exemple, possible d’introduire une dégressivité dans la barrière de rappel ou d’augmenter la fréquence des observations - annuelles, trimestrielles ou mensuelles - pour adapter le produit aux objectifs de l’investisseur.

La protection du capital est, elle aussi, modulable. Certains produits proposent une protection de l’intégralité du capital à l’échéance, tandis que d’autres prévoient une protection partielle.

-

La création de revenus complémentaires

Ces instruments financiers offrent la possibilité de générer des revenus complémentaires. Grâce à leurs coupons conditionnels, l’investisseur peut percevoir des versements périodiques si le sous-jacent - action, indice ou panier d’actifs - respecte certaines conditions prédéfinies par avance.

Par ailleurs, certaines formules innovantes appliquent un « effet mémoire » aux coupons et ce de façon rétroactive". L'investisseur peut ainsi percevoir le rendement espéré dès que les conditions de déclenchement sont atteintes, même si la valeur de l’actif a baissé entre-temps, offrant ainsi un équilibre entre performance et sécurité.

Exemple : si un produit structuré est censé verser 2 % par mois mais que le premier mois la condition de paiement n'est pas respectée, il va payer 4 %, si la condition est respectée le deuxième mois.

« Concrètement, le produit structuré permet de moduler le profil de risque pris par l’investisseur. On peut ainsi diminuer le delta, ajouter une protection ou transformer l’exposition en coupon », abonde Romane Azzopardi.

Les risques des produits structurés

Les produits structurés offrent des opportunités de rendement attrayantes, mais ils ne sont pas dénués de risques.

-

Une complexité à manier avec précaution

« Avant toute souscription, il est essentiel que l’investisseur comprenne parfaitement le fonctionnement du produit et les conséquences potentielles de la réalisation des scénarios les plus défavorables, tels que l’absence de paiement du coupon ou la perte en capital », avertit d’emblée Romane Azzopardi.

Les investisseurs devront, par ailleurs, bien appréhender le risque de marché avant d’investir dans un produit structuré. Les variations du sous-jacent, actions, indices ou matières premières, peuvent, en effet, affecter fortement la valeur du produit.

Le risque de liquidité doit également être pris en compte. Comme le souligne la responsable des investissements côtés du multi-family office indépendant : « certains produits ne sont pas facilement revendables avant l’échéance ou peuvent subir une décote significative en cas de revente anticipée. L’investisseur doit donc anticiper ses besoins de liquidité avant de s’engager. »

Plusieurs exemples témoignent des dérives du marché. En analysant les portefeuilles de certains investisseurs venus solliciter notre expertise, nous avons été frappés par des choix d’investissement extrêmement concentrés.

« L’un d’eux détenait plus de 50 % de son portefeuille en produits structurés. Un autre avait investi dans des produits structurés sur Stellantis, présentés comme des pépites combinant rendement attractif et protection supposée, mais dont la barrière franchie pouvait générer de lourdes pertes. Un troisième avait placé 2 millions d’euros dans un CMS sur dix ans : séduisant sur le papier, ce produit manquait de diversification et s’est transformé en véritable piège face à la remontée des taux. » abonde Guillaume Lucchini, associé fondateur de Scala Patrimoine.

-

Une vérification de la solidité de l’émetteur

Le risque de crédit ou de contrepartie n’est pas non plus à mésestimer. Un produit structuré étant, en pratique, un titre de créance, si l’émetteur rencontre des difficultés financières, l’investisseur peut ne pas récupérer son capital. La récente faillite de Credit Suisse l’a bien montré. Même les institutions réputées peuvent faire défaut.

Une position appuyée par Romane Azzopardi : « Le risque de ces placements repose avant tout sur la solidité ou la fragilité de la banque qui émet le produit structuré. Nous recommandons en conséquence de privilégier des établissements de premier rang, notés investment grade. Certains assureurs luxembourgeois n’autorisent d’ailleurs pas l’investissement sur des émetteurs, notamment des banques, en dessous d’une certaine note. »

Un coût souvent invisible pour l’épargnant

Les produits structurés restent des supports financiers à frais élevés, souvent méconnus des épargnants. Ces coûts, intégrés directement dans la mécanique du produit, passent généralement inaperçus.

Même l’Autorité des marchés financiers (AMF) reconnaît qu’il est impossible de connaître le montant exact des frais.

« Ces commissions constituent un véritable moteur de consolidation du secteur : les grands cabinets de conseillers en gestion de patrimoine rachètent les plus petits et orientent leurs clients vers des produits structurés pour accélérer le retour sur investissement de leurs acquisitions. Une logique commerciale qui ne correspond pas toujours à l’intérêt des clients », avertit Guillaume Lucchini, associé fondateur de Scala Patrimoine.

Il est donc essentiel de comprendre la structure de coûts de ces produits, surtout dans le cadre d’un contrat d’assurance-vie ou d’un plan d’épargne retraite (PER), où les couches de frais se multiplient rapidement.

Conseils et bonnes pratiques

La complexité des produits structurés exige une certaine prudence, mais ne doit pas pour autant effrayer. « Au contraire, la volatilité peut devenir une opportunité, car les options intégrées aux produits se valorisent davantage dans des marchés volatils », souligne Francesco Baiano, chargé d’investissement au sein du multi-family office Scala Patrimoine.

-

La stratégie de la diversification

Comme le rappelle Romane Azzopardi, la diversification est essentielle. « Il ne s’agit pas seulement de varier les sous-jacents, mais aussi les mécanismes et les corrélations avec d’autres placements. On peut ainsi souscrire à des produits à capital garanti indexés sur des taux d’intérêt, des paniers d’actions ou des indices, permettant de profiter des différentes catégories de marché tout en modulant le risque. »

La responsable des investissements côtés du multi-family office indépendant tient à ajouter « qu’il est préférable de travailler avec des institutions fiables, ayant une notation élevée, et d’éviter les intermédiaires multiples, qui viennent, par ailleurs, réduire la performance par des frais additionnels.»

-

Les convictions de Scala Patrimoine

Dans des périodes de forte volatilité, il convient plus que jamais de garder la tête froide. La prudence reste, en effet, de mise face aux propositions commerciales des banques et brokers.

« Nous privilégions généralement les structures autocalls, dont le remboursement anticipé est conditionné aux niveaux de marché dès le départ, plutôt que celles rappelables à la discrétion de l’émetteur de façon trimestrielle ou semestrielle, moins pertinentes pour l’investisseur », explique Romane Azzopardi.

Les produits de type Phoenix offrent des coupons réguliers conditionnels, avec un taux souvent lié à des indices larges (Stoxx 50, iTraxx Main) ou sectoriels lorsque l’exposition ciblée est souhaitée. « En revanche, nous ne sommes pas positionnés sur les indices à décrément, très à la mode en ce moment. Leur trajectoire est difficile à anticiper, rendant l’estimation du rendement incertaine », prévient Francesco Baiano.

Conclusion

Fin janvier, un groupe de travail de l’Autorité des marchés financiers (AMF) a rendu ses conclusions sur les produits structurés. L’institution admet notamment que « les informations peuvent être dispersées et pas toujours très faciles à comprendre pour le grand public ».

Ces produits occupent pourtant une place importante dans l’allocation d’actifs proposée par les conseillers en gestion de patrimoine. Selon l’Observatoire de Nortia, ils représenteront 33 % des unités de compte en 2025. Cela fait tout simplement des produits structurés l’une des classes d’actifs les plus recommandées.

Le revers de la médaille, c’est que, pour de nombreux intermédiaires, ces produits génèrent des flux de commissions importants : des frais d’entrée autour de 5 %. « L’intérêt du distributeur peut ainsi primer sur celui du client », regrette à ce titre Guillaume Lucchini.

C’est précisément pour cette raison que la question de l’indépendance du conseil est centrale. Pour tout investissement, et en particulier pour les produits structurés, il est essentiel de s’entourer d’un conseiller réellement indépendant, rémunéré uniquement par des honoraires transparents, sans rétrocommissions, et aligné exclusivement avec les intérêts de son client.

Le rendez-vous des marchés financiers - Avril 2026

Les Marchés financiers & économie : les points clés

- Les marchés financiers essuient le contrecoup de l’escalade du conflit au Moyen‑Orient, marquant une nette augmentation de la volatilité. Un retour au calme est toutefois espéré avec la signature d'un cessez-le-feu temporaire de 15 jours ;

- La guerre en Iran perturbe de manière significative la production pétrolière mondiale. Selon l’Agence internationale de l’énergie, l’offre globale serait amputée d’environ huit millions de barils par jour ;

- Le spectre d’une stagflation — cette combinaison redoutée de croissance atone et d’inflation persistante — gagne du terrain tant aux États‑Unis qu’en Europe.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

La guerre menée par les États-Unis et Israël contre l'Iran déstabilise les marchés financiers.

-

Le conflit iranien cristallise l’attention

Malgré le cessez-le-feu temporaire signé entre les USA et l'Iran, le détroit d’Ormuz concentre l’attention de tous les investisseurs. Les frappes qui avaient été menées sur les infrastructures du Golfe perturbent encore des chaînes d’approvisionnement clés.

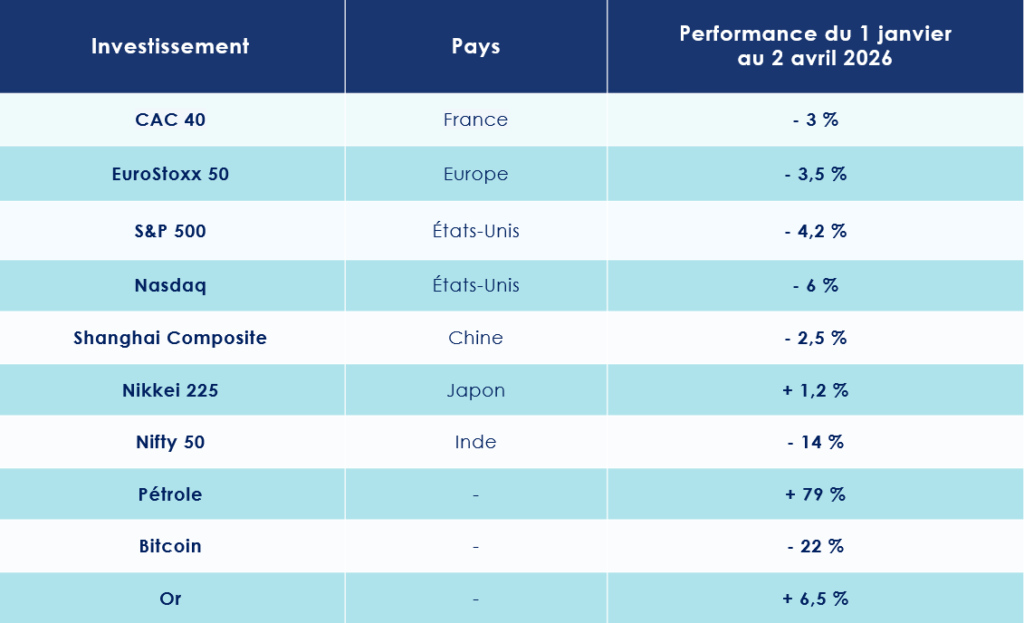

Résultat : les cours de l’énergie ont explosé. Le prix du baril de pétrole a pris plus de 53 % en un mois, passant de 60 à 110 dollars, tandis que le prix du gaz bondit de près de 70 %. Cela ne représente rien de moins que la plus forte hausse mensuelle depuis 1988.

Les conséquences du blocage de ce passage stratégique de 54 km sont déjà importantes. Le Qatar estime ainsi avoir perdu 17 % de ses capacités d’exportation de gaz. La production mondiale d’engrais azotés, d’aluminium ou encore d’hélium, cruciale pour les puces électroniques, est aussi touchée.

Les négociations autour d’un plan de paix avec l’Iran par les États-Unis sont encore loin d'etre conclues.

Donald Trump osera-t-il se lancer dans une hasardeuse opération militaire terrestre pour prendre le contrôle de l'île de Kharg, le terminal par lequel transitent 90 % des exportations pétrolières iraniennes ? Personne ne peut le dire. Tant le président des États-Unis est capable, d’un jour à l’autre, de dire tout et son contraire.

De son côté, l’Iran affirme promettre de « faire pleuvoir le feu » sur les forces américaines si tel était le cas.

Et pour ne rien arranger à la situation, au Yémen, les Houthis, alliés aux Iraniens, pourraient tenter - en cas de reprise du conflit - de bloquer Bab el-Mandab, le détroit entre le Yémen et Djibouti, où passe près de 12 % de l’ensemble du commerce mondial !

-

Une économie mondiale touchée de plein fouet ?

Il n’est pas facile d’être analyste macroéconomique en ce moment. Les événements économiques et géopolitiques se bousculent en ce début d’année. L’enlèvement du président Maduro au Venezuela par les États‑Unis, l’intelligence artificielle continue de transformer l’économie mondiale, le débat sur l’abandon des tarifs douaniers se poursuit, le crédit privé reste fragile et la guerre en Iran inquiète les marchés. Il est difficile de prévoir quelles seront les conséquences de tous ces événements à long terme.

L’OCDE s’est toutefois risquée à faire des projections. Elle vient de réviser à la hausse ses prévisions d’inflation pour les pays du G20 (+ 1,2 point).

Même si le conflit s’arrêtait rapidement, la croissance mondiale ne serait pas totalement préservée. Une baisse comprise entre 0,2 % et 0,7 % en 2026 est déjà anticipée, selon les zones économiques et leur dépendance au pétrole.

Tout dépendra désormais de la durée de la guerre. Plus elle sera courte, plus ses effets sur l’inflation et la croissance resteront transitoires.

Pour relativiser en partie les conséquences économiques du conflit en Iran, une donnée intéressante sur le pétrole est rarement évoquée : la désensibilisation de l’économie à l’or noir. En 1973, selon les calculs de l’Agence internationale de l’énergie, il fallait un baril de pétrole pour générer mille dollars de production. Cinquante‑deux ans plus tard, c’est moins d’un quart de baril qui est nécessaire pour le même effet, en dollars constants.

-

Les marchés financiers en baisse face aux tensions internationales

Le conflit en Iran inquiète les investisseurs. La volatilité explose et l’indice Greed & Fear chute à 10, signalant une peur extrême sur les marchés. Pour rappel, cet indicateur varie de 0, marque d’une peur intense, à 100, correspondant à une avidité extrême.

Conséquence directe : les indices boursiers poursuivent leur tendance baissière. Le S&P 500 enregistre cinq semaines consécutives de baisse, une première depuis mai 2022, perdant plus de 4 % depuis le début de l’année.

Même les titres phares des marchés américains souffrent. L’ETF regroupant les Magnificent Seven abandonne près de 20 % par rapport aux sommets d’octobre dernier.

Pourtant, la saison des résultats reste solide aux États-Unis. La croissance des bénéfices par action au quatrième trimestre atteint 14 % sur un an, et 75 % des sociétés ont dépassé les attentes des analystes.

Sur les marchés européens, le début d’année est également morose. Le CAC 40 recule de 3 %, tandis que le DAX 30 cède 6,5 %.

En Asie, le Shanghai Composite perd 2,5 %, et la chute est encore plus marquée pour le Nifty 50. L'indice phare des marchés boursiers indiens s’effondre de 14 %.

Les marchés obligataires également sont sous pression. Le rendement des bons du Trésor américain à 10 ans bondit de 40 points de base en un mois, atteignant 4,38 %. En France, le taux passe de 3,2 % à 3,73 %, et en Allemagne, il grimpe de 2,65 % à 3 %.

-

L’or reprend son souffle

L’or est en baisse de près de 20 % depuis ses plus hauts historiques. Plusieurs facteurs expliquent ce recul. D’abord, les niveaux atteints laissaient peu de marge pour une progression supplémentaire. Ensuite, certaines banques centrales, confrontées aux tensions économiques, ont temporairement suspendu leurs achats de métal précieux.

Pour autant, le métal jaune conserve sa réputation de valeur refuge par excellence. Selon Bruno Jacquier, directeur de la stratégie chez Altitude Investment Solutions, cette correction reflète avant tout une situation conjoncturelle particulière : « Si l’or est revenu à son niveau du 1er janvier, c’est essentiellement parce que les investisseurs, confrontés à d’importants besoins de liquidités, ont choisi de sécuriser leurs profits sur cet actif très liquide. »

États-Unis : les risques autour d’une stagflation s’intensifient

Le PIB américain du quatrième trimestre 2025 a été publié, et la surprise est de taille : la croissance a été révisée à seulement 0,7 %. Pour mémoire, certains économistes tablaient sur 1,4 %. Ce ralentissement préoccupant alarme particulièrement les banquiers centraux, qui voient poindre le spectre d’une stagflation, ce cocktail redoutable où inflation et croissance au ralenti se conjuguent pour fragiliser l’économie.

-

Une économie qui tousse

Les hausses du prix du gallon d’essence, conséquence directe du conflit en Iran, commencent à peser sur le budget des ménages américains. L’effet est immédiat : le moral des consommateurs s’érode. Selon l’Université du Michigan, l’indice de confiance des ménages a reculé en mars à 53,3 points, en deçà des 53,5 points anticipés, après 56,6 points le mois précédent.

Cette instabilité géopolitique survient dans un contexte déjà fragile. En janvier, les dépenses réelles n’avaient progressé que de 0,1 %, frôlant la stagnation.

À l’aune de ces signaux, les prévisions économiques s’assombrissent. Goldman Sachs estime désormais à 30 % la probabilité d’une récession aux États-Unis. JPMorgan et Moody’s Analytics vont plus loin, avec respectivement 35 % et 48 %.

Bruno Jacquier, directeur de la stratégie chez Altitude Investment Solutions évoque lui aussi un ralentissement à venir : « Si les prévisions portant sur les conséquences économiques de la guerre en Iran diffèrent, ce n’est que par leur intensité, car il est parfaitement certain que l’inflation sera plus élevée, la croissance plus faible, l’investissement et l’emploi des entreprises revus à la baisse, et la consommation en berne. »

-

Marché de l’emploi : le point de bascule

Plusieurs facteurs convergent vers un affaiblissement du marché du travail américain. Certaines causes sont structurelles : le ralentissement économique et l’émergence des outils d’intelligence artificielle, qui perturbent déjà l’entrée des jeunes diplômés sur le marché du travail. D’autres sont plus conjoncturelles, liées aux tensions géopolitiques et aux incertitudes autour des droits de douane.

Le rapport mensuel sur l’emploi de février illustre ces difficultés : 92 000 postes ont été perdus, alors que 50 000 créations étaient attendues. Les données de décembre et janvier ont, par ailleurs, été révisées à la baisse. Le taux de chômage approche désormais 4,5 %, soit 7,57 millions d’Américains en recherche d’un emploi.

-

Inflation : un équilibre fragile

Au-delà du ralentissement économique, l’inflation menace toujours. Le Core PCE, indicateur de référence, atteint 3,1 % sur un an. Si l’on se concentre sur le secteur des services, moteur de l’économie américaine, le chiffre grimpe à 3,5 %.

Jerome Powell, président de la FED, a toutefois estimé qu’il n’était pas nécessaire, pour l’instant, de relever les taux en réaction à la flambée des prix du pétrole, soulignant que « les anticipations d’inflation de long terme restaient maîtrisées ». La Fed maintient donc ses taux directeurs entre 3,50 % et 3,75 %, tout en laissant la porte ouverte à une éventuelle baisse plus tard dans l’année.

Côté marché, les investisseurs restent prudents. La probabilité d’une hausse des taux en 2026 atteint désormais 52 %, traduisant un doute croissant sur la capacité de la FED à maîtriser les effets du contexte géopolitique. Barclays, de son côté, anticipe une reprise graduelle de l’assouplissement monétaire, avec d’éventuelles baisses de taux d’ici fin 2026, sous réserve d’une désinflation confirmée. Le principal risque demeure une pause prolongée, liée à des chocs temporaires sur les prix ou à une prudence excessive des décideurs.

Zone euro : la BCE fait preuve de prudence

La Banque centrale européenne (BCE) a rapidement ajusté ses prévisions économiques, sous l’effet des tensions qui secouent l’Iran. L’inflation attendue pour 2026 a été revue à la hausse, à 2,6 %, soit 0,7 point de plus que sa projection de décembre. À l’inverse, la croissance connaît un net ralentissement, estimée désormais à 0,9 %, soit 0,3 point de moins que prévu.

-

À la croisée des chemins

Le pessimisme de la BCE se reflète dans les chiffres. De nombreux indicateurs économiques montrent une tendance à la baisse.

Dans la zone euro, la croissance du secteur privé a marqué le pas en mars. L’indice PMI Flash, basé sur les sondages auprès d’entreprises, est tombé à 50,5 points, contre 51,9 en février, traduisant un quasi-arrêt de l’activité. Les nouvelles commandes se réduisent, signe d’un marché en attente.

Parallèlement, l’indice de sentiment économique (ESI) recule de 1,6 point, à 96,6, et l’indice des attentes en emploi (EEI) perd 1,4 point, s’établissant à 96,4.

En Allemagne, l’un des indicateurs les plus scrutés, l’indice ZEW du sentiment des investisseurs, plonge de 58,3 à -0,5 en mars.

Chris Williamson, chef économiste chez S&P Global, pense que ces signes sont révélateurs . « L’indice PMI Flash de la zone euro sonne l’alarme sur le risque de stagflation. La guerre au Moyen-Orient fait grimper les prix tout en freinant la croissance. »

-

Une BCE attentiste

Comme aux États-Unis, l’inflation repart à la hausse dans la zone euro. Les prix ont augmenté de 2,5 % sur un an en mars, contre 1,9 % en février, et dix États membres affichent même une inflation supérieure à 3 %.

Faut-il pour autant redouter un resserrement brutal de la politique monétaire ? La BCE, consciente des fragilités de l’Europe face au choc énergétique, a choisi la prudence : elle maintient ses taux directeurs à 2 %, pour la sixième fois consécutive.

Pour Madison Faller, stratégiste chez J.P. Morgan, le message est clair : « La BCE ne s’engage pas à relever ses taux. Cependant, elle n’exclut pas un ajustement si les anticipations de marché évoluent. L’Europe a plus à perdre que les autres dans ce contexte énergétique. »

Le marché, lui, a déjà modifié ses attentes : après un mois de statu quo, il anticipe désormais trois hausses de taux en 2026. La BCE, elle, reste en observation, mesurant chaque mouvement avec prudence.

La Chine face à ses fragilités

La Chine peine encore à se relever du choc économique provoqué par la crise du Covid. La confiance des ménages s’est nettement effritée, tandis que le chômage des jeunes diplômés demeure à un niveau préoccupant. Dans ce contexte déjà tendu, l’embrasement de la situation au Moyen-Orient ne va pas l’aider à amorcer un rebond.

-

La principale victime du conflit iranien ?