6 conseils avant d’investir en bourse

Sur le long terme, les placements réalisés en bourse peuvent se montrer très rémunérateurs. Selon France Invest, au cours des 15 dernières années, le CAC 40 All Tradable a délivré une performance annuelle moyenne supérieure à 6 % ! Des résultats qui ne laissent pas insensibles les investisseurs. Mais avant de se lancer sur les marchés financiers, quelques règles s’imposent.

1. Définir son profil d’investisseur

Avant toute chose, il convient de déterminer votre profil d’investisseur. Autrement dit, le niveau de risque que vous êtes prêt à assumer. De manière très pédagogique, trois profils sont, le plus souvent, mis en avant :

- « Prudent », où l’investisseur ne prendra qu’un risque très limité sur ses placements.

- « Équilibré », où l’investisseur recherchera un juste équilibre entre la sécurité et le rendement.

- « Dynamique » où l’investisseur vise un rendement plus important en se positionnant sur des placements dont les fluctuations peuvent être plus élevées.

La stratégie d’investissement que vous mettrez en œuvre dépendra également du montant que vous êtes en mesure de placer, de vos convictions et de vos objectifs d’investissement.

Surtout, n’investissez que l’argent dont vous n’avez pas besoin à court et à moyen terme. Adoptez une vision de long terme et attendez le bon moment pour céder vos titres, sans être obligé de vendre en raison d’un aléa personnel. Il est ainsi impératif de conserver un capital disponible à tout moment et sécurisé en cas d’imprévus.

2. Investir en bourse sur le long terme

Sur les marchés financiers, le temps est votre meilleur allié.

La plus grande erreur que vous pourrez faire en bourse est donc de céder à la panique, à la première chute des marchés, et de vendre vos actions. Comme le disait - à juste titre - le célèbre investisseur franco-hongrois, André Kostolany, « La bourse est à 90 % une question d’émotions ». La volatilité fait partie intégrante de l’investissement en bourse. La fréquence des krachs boursiers s’accroit même avec le temps. Depuis 2000, nous avons déjà connu 4 pics de volatilité supérieure à 20%. On en dénombrait seulement six entre 1928 et 2000 !

Vendre vos titres en période de baisse matérialiserait vos pertes. Veillez à garder la tête froide et à faire preuve de patience. Les phases de remontées des marchés pouvant être - elles aussi - extrêmement rapides. Ce fut notamment le cas, en 2020, après l’annonce de la mise sur le marché d’un vaccin contre le Covid-19. Sur une seule séance, le CAC 40 avait alors gagné 7,57 % !

3. Diversifiez votre portefeuille et gérez-le activement

Qui mieux que le célèbre gestionnaire d’actifs américain, Paul Tudor Jones, pour expliquer l’importance de la diversification d’un portefeuille investi en bourse ? Invité à se confier sur les clés de sa réussite, le fondateur de Tudor Investment Corporation avait notamment rappelé que « la chose la plus importante que l’on puisse faire, c’est de diversifier son portefeuille. La diversification est la clé, le jeu défensif est la clé et, encore une fois, il faut demeurer dans la course le plus longtemps possible. »

Nous sommes bien sûr totalement en ligne avec ses propos. Lorsque vous constituez votre portefeuille, vous devez impérativement vous positionner sur différentes classes d’actifs (actions, obligations, fonds diversifiés, immobilier, private equity …) mais aussi différents secteurs d’activités (santé, technologie …), thématiques (robotique, transition climatique …) , méthodologies d’investissement (growth, value, alternative …) et zones géographiques (Europe, USA, marchés émergents …). Ainsi, si l’un d’eux traverse une période de forte turbulence, d’autres moteurs de performance pourront prendre le relais.

Et pour bénéficier pleinement des opportunités offertes par les marchés, et des phases de volatilité, il conviendra de suivre activement l’évolution de son portefeuille et de procéder à des arbitrages, lorsque cela est pertinent. Des changements géopolitiques ou économiques peuvent, en effet, vous amener à orienter vos investissements vers des zones géographiques et ou des solutions différentes.

Soyez discipliné et investissez dans le temps : la question du « bon moment pour investir en bourse » ou du « market timing » hante l’esprit d’un grand nombre d’investisseurs. Pour éviter de vous poser trop de questions et de rater le coche, nous vous conseillons de réaliser des versements réguliers. Cela vous permettra notamment de lisser le risque et d’éviter une erreur d’appréciation qui pourrait être fatale.

4. Bénéficiez d’un conseil indépendant

Souhaitez vous être impliqué dans la gestion de vos actifs ou non ? Cette question mérite d’être posée. Mais dans tous les cas, il est conseillé de se faire accompagner d'un conseiller indépendant. Face à la volatilité et à la technicité de la gestion financière, une personne profane est bien souvent dépassée par le nombre d’informations et prend des décisions dans la précipitation.

Psychologiquement, un cours en hausse met l’investisseur en confiance, alors qu’un cours à la baisse l’inquiète. Ces réactions sont particulièrement néfastes et génèrent nécessairement des pertes sur la durée.

Un professionnel certifié sera en mesure de vous accompagner dans la définition de votre stratégie et vos choix d’investissement. Prenez, à ce titre, soin de choisir un conseiller indépendant, au sens de la réglementation.

La plupart des conseillers en gestion de patrimoine étant « non indépendants » c’est-à-dire qu’ils se rémunèrent essentiellement via les rétro commissions qu’ils perçoivent en tant que distributeur des produits financiers ou immobiliers. Ce biais favorise de potentiels conflits d’intérêts. Les cabinets ayant tout à gagner à proposer les fonds leur assurant la rémunération la plus importante.

A contrario, les conseillers indépendants - comme Scala Patrimoine - seront uniquement rémunérés par le client, sur la qualité du conseil apporté. Quelles que soient les solutions d’investissement proposées, notre rémunération sera donc identique. Ce modèle assure ainsi aux épargnants un parfait alignement des intérêts.

5. Définissez l'enveloppe qui convient au mieux à vos objectifs

Selon vos objectifs patrimoniaux et votre profil d’investisseur, certains contrats pourront être plus pertinents que d’autres. Entre l’assurance-vie française et luxembourgeoise, le plan d’épargne retraite (PER), le contrat de capitalisation, le plan d’épargne en actions (PEA) ou encore le compte titres, les possibilités sont multiples. Si la fiscalité est un critère à prendre en compte, elle ne doit toutefois pas être la seule. Les aspects juridiques, contractuels (options du contrat) et financiers (supports d’investissement) sont également à regarder de près.

6. Maitrisez vos frais

À long terme, près de la moitié du rendement d’un placement est captée par les frais ! C’est ce qui ressort des conclusions d'un rapport réalisé par deux sénateurs, Albéric de Montgolfier et Jean-François Husson.

Il faut dire que la liste des frais effectivement supportés par l’épargnant est longue. C’est pour cette raison que Scala Patrimoine propose à ses clients un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétrocessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

En moyenne, la facture baisse de 0,80 % par an pour l’épargnant, soit 4 000 € par an pour un portefeuille de 500 000 €.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

Immobilier : est-ce le moment d'investir ?

L’attrait des Français pour la pierre est bien connu. L’immobilier est un actif tangible qui les rassure, particulièrement en période de crise. Mais avec le retour de l’inflation, la remontée des taux d’intérêt et le durcissement des conditions d’emprunt, les investisseurs s’interrogent sur l’intérêt de la classe d’actifs. Des questions nombreuses et légitimes auxquelles Scala Patrimoine prend le temps de répondre.

L’immobilier, un rempart historique contre l’inflation

Il est de coutume de dire que l’immobilier est un excellent rempart contre l’inflation. Deux éléments vont dans ce sens.

D’une part, lorsqu’un investisseur acquiert un logement, il bloque une mensualité de crédit qui ne bougera plus. Si ses revenus augmentent au fil des années, le poids du crédit dans son budget diminuera de facto. Si les taux d’intérêt ont déjà bien monté, ils demeurent cependant attractifs. Un intérêt confirmé par Guillaume Lucchini, le président de Scala Patrimoine : « Le levier du crédit pour concrétiser un achat immobilier a d’autant plus d’intérêt dans un contexte inflationniste. L’utilisation d’un taux fixe permet à l’investisseur de « sécuriser » son taux d’emprunt et de se prémunir contre une hausse des taux d’intérêt. »

D’autre part, un investisseur en immobilier locatif aura la possibilité d’impacter une partie de la hausse des prix sur les loyers. Pour les révisions qui seront faites avec l'indice de référence des loyers, la hausse est plafonnée à 3,5 % en France, au moins jusqu’en juillet prochain.

L’accès au crédit plus difficile

Depuis quelques mois, les établissements bancaires ont fait le choix de réduire la voilure sur le crédit.

Les principales victimes sont - sans surprise - les primo-accédants. L’inflation rogne, en effet, davantage le pouvoir d'achat des plus jeunes générations et diminue sensiblement leur capacité d'emprunt. Il est, par ailleurs, plus difficile pour eux de constituer un apport personnel significatif, désormais exigé par banques.

La révision mensuelle du taux d’usure, c’est-à-dire le taux maximum auquel un prêt peut être accordé, pourrait toutefois rebattre - en partie - les cartes. Voyant leur marge sur le crédit reconstituée, les banques devraient être plus ouvertes à la négociation.

Vers une baisse des prix de l’immobilier ?

En règle générale, la hausse des taux d’intérêt rime avec la baisse des prix de l’immobilier. Cette consolidation a d’ailleurs commencé, notamment à Paris, où les prix se sont détendus de 0,9 % en 2022. Il convient cependant de ne pas appliquer un raisonnement uniquement court-termiste. En 2008, le marché immobilier avait baissé, avant de reprendre rapidement sa marche en avant. Comme le souligne Guillaume Lucchini : « L’immobilier s’inscrit sur le long terme. La question de geler ses investissements n’a donc pas vraiment de sens, à condition de prendre toutes les précautions d’usage avant de se lancer. »

Les spécialistes de la pierre vous rappelleront toujours les trois règles d'or d'un bon investissement. La première est l’emplacement, la seconde est l’emplacement. La troisième ? Ne jamais oublier les deux premières ! Et à ce petit jeu la « Paris restera toujours Paris ». Une conviction partagée par le président de Scala Patrimoine : « Investir sur le long dans Paris intramuros a ses avantages. Même si le Grand Paris est un projet très pertinent, les transports en commun ne sont toujours pas en adéquation avec les besoins des habitants des deuxièmes et troisièmes couronnes. Un actif immobilier bien positionné dans Paris sera donc toujours mieux valorisé qu’un actif hors de paris, notamment sur les petites surfaces, tant recherchées par les locataires. »

La Climat : une nouvelle donne pour l'immobilier ?

Un contexte favorable à la négociation

Au cours des prochaines années, le marché de l’immobilier risque de beaucoup bouger en raison de l’évolution de la réglementation. La loi « Climat & Résilience » va, en effet, progressivement interdire la mise en location des logements considérés comme des passoires énergétiques. Seuls les logements décents, c’est-à-dire ceux dont le diagnostic de performance énergétique (DPE) est classé entre A et D, trouveront grâce aux yeux des pouvoirs publics. « Avec l’application de cette loi, les investisseurs devront privilégier des biens classés de A à D ou, à défaut, intégrer les coûts de rénovation dans le prix d’achat. Et pour éviter les mauvaises surprises, n’hésitez pas à faire appel à un expert en isolation et des entreprises certifiées DPE » précise Guillaume Lucchini.

Sur le marché de l’ancien, il est fort probable que les personnes désirant vendre un logement considéré comme une passoire thermique y laissent quelques plumes. Le contexte est donc plus que jamais favorable à la négociation. À Paris, on estime aujourd’hui que 22 % des biens immobiliers mis à la vente sont des passoires thermiques.

Cela peut-il faire le jeu de l’immobilier neuf ? Pour le président de Scala Patrimoine la réponse serait positive, si la question de l’emplacement ne se posait pas : « Attention, les terrains à bâtir dans les centres-villes ou dans les zones géographiques faisant l’objet d’une forte pression locative sont extrêmement rares. De ce fait, les biens neufs se trouvent très souvent éloignés des zones les plus dynamiques. »

Ne pas céder aux sirènes de la défiscalisation

Il ne faut pas non plus céder aux fausses promesses de rendement élevé. Toute promesse de rentabilité élevée induit un risque de perte plus importante. Or, la rentabilité financière ne doit pas forcément être le but de cette typologie d’opération. Un patrimoine immobilier se construit dans la durée. De nombreux investisseurs ont malheureusement perdu beaucoup d’argent en faisant l’acquisition d’un bien « en défiscalisation immobilière » dont les caractéristiques, le prix et la situation géographique n’étaient pas en adéquation avec la réalité du marché.

Prudence également concernant vos projets de travaux. Pour les plus petites surfaces, il est souvent difficile de trouver des sociétés de travaux ou des artisans disponibles pour les réaliser. Leur marge financière étant moins importante et la demande toujours plus élevée. Surtout, avec la nouvelle réglementation initiée par la loi Climat, de très nombreux investissements de rénovation sont à prévoir. « Il peut, dès lors, être pertinent de faire appel à des professionnels du patrimoine indépendants, comme Scala Patrimoine, car nous avons des accords avec des sociétés de travaux pour faire rénover les appartements acquis par nos clients » précise Guillaume Lucchini.

Important : faire l’acquisition d’un bien dans l’ancien permet, dans une démarche de mise en location du propriétaire, d’imputer les travaux sur ses revenus fonciers. Or, le législateur vient de faire passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D. Un joli coup de pouce pour les propriétaires.

Conclusion

Au-delà de la rentabilité de vos investissements, la plus grande valeur ajoutée de vos opérations patrimoniales se fera sur la structuration financière, juridique et fiscale. Toutes les équipes de Scala Patrimoine sont donc à votre disposition pour vous accompagner sur vos projets d’investissement immobilier, de la structuration du financement à la préparation de votre transmission, en passant par la réalisation des travaux.

Loi de Finances 2023 : les mesures qui concernent votre patrimoine

Publiée au Journal officiel le 31 décembre 2022, la Loi de Finances pour 2023 met en œuvre un certain nombre de mesures fiscales qui concernent les particuliers.

Les mesures impactant la fiscalité personnelle

Revalorisation du barème de l’impôt sur le revenu

Le législateur a revalorisé les tranches du barème de l'impôt sur le revenu de 5,4 %.

Aménagement du prélèvement à la source

La loi de finances assouplit les conditions permettant à un contribuable de moduler son taux de prélèvement à la source. Il lui est désormais possible d’obtenir une réactualisation de son taux (à la baisse comme à la hausse) si le montant de son prélèvement évolue d’au moins 5 %, contre 10 % précédemment.

Majoration du plafond du crédit d'impôt pour la garde des jeunes enfants

Le plafond du crédit d’impôt des frais de garde d’un enfant de moins de 6 ans, à l’extérieur du domicile, est relevé à 3 500 €, contre 2 300 € auparavant. L'avantage fiscal peut donc atteindre 1 750 € par enfant, au lieu de 1 150 €.

Obligation déclarative pour le crédit d’impôt pour emploi à domicile

Le contribuable bénéficiant du crédit d’impôt sur le revenu au titre de l’emploi d’un salarié à domicile est désormais dans l’obligation d’indiquer dans sa déclaration de revenus n° 2042 la nature des services payés.

Les mesures concernant l’immobilier

Suppression de la taxe d'habitation sur la résidence principale

Comme le gouvernement s’y était engagé, la taxe d'habitation sur la résidence principale vient d’être supprimée pour l’ensemble des ménages. Elle est cependant toujours d’actualité pour les résidences secondaires.

Hausse de la taxe sur les logements vacants

La taxe sur les logements vacants en zone tendue est relevée de 12,5% à 17% pour la première année d’inoccupation. Celle-ci passe également de 25% à 34% pour les années suivantes.

Prolongation de certains dispositifs de défiscalisation immobilière

Plusieurs dispositifs visant à réduire sa facture fiscale ont été prorogés.

- La réduction d’impôt Malraux est, en effet, prolongée jusqu’au 31 décembre 2023 dans les quartiers anciens dégradés.

- Le dispositif Defi-forêt est aussi prorogé jusqu’au 31 décembre 2025 et aménagé. La réduction d’impôt est, en effet, devenu un crédit d’impôt.

- La réduction d’impôt Madelin pour souscription au capital de PME devrait été prolongée jusqu’au 31 décembre 2023, avec un taux majoré à 25 %. Sa validation est toutefois suspendue à une réponse de la Commission européenne et la publication d’un décret.

- Le dispositif MaPrimeRénov' Sérénité est renforcé et le dispositif MaPrimeRénov' est davantage orienté vers les opérations de rénovation plus performantes.

Changement de la fiscalité du dispositif Pinel

La loi abaisse les taux de la réduction d’impôt prévue dans le cadre du dispositif Pinel classique. Celles-ci passent ainsi de 12 % à 10,5 % pour une location de 6 ans, de 18 % à 15 % pour une location de 9 ans et de 21 % à 17,5 % pour une location de 12 ans. En 2024, ces taux seront de nouveau réduits, respectivement à 9 %, 12% et 14 %.

Mais attention, dans le cadre du Dispositif Pinel +, les anciens taux peuvent être maintenus. Cela concerne les investissements dédiés aux quartiers prioritaires de la politique de la ville et à l'amélioration de la performance énergétique du logement.

Rénovation énergétique : doublement du déficit foncier

La Loi de Finances pour 2023 fait passer le seuil d’imputation du déficit foncier sur le revenu global de 10 700 € à 21 400 € lorsque le déficit résulte des dépenses réalisées pour améliorer la performance énergétique du logement, en le faisant passer à une classe énergétique A, B, C ou D.

Les dispositions visant les sociétés

Impôt sur les sociétés (IS) : revalorisation du seuil pour l'application du taux réduit

Le législateur relève la fraction du bénéfice imposable au taux réduit de l'IS, de 38 120 € à 42 500 €. Une disposition qui concerne les exercices clos à partir du 31 décembre 2022.

LOI n° 2022-1726 du 30 décembre 2022 de finances pour 2023

Le rendez-vous des marchés financiers - Janvier 2023

Marchés financiers : les points clés

- Les marchés actions et obligataires ont connu une année 2022 particulièrement difficile.

- Les États-Unis devraient pouvoir éviter la récession, contrairement à l’Europe.

- La Chine a levé une grande partie de ses restrictions sanitaires pour faciliter le redémarrage de son économie.

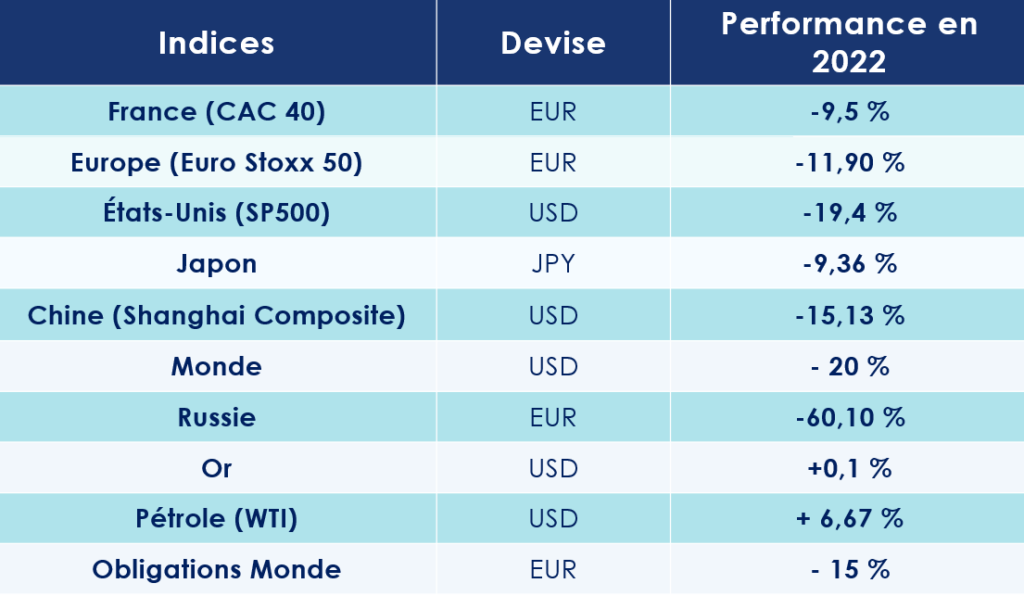

Marchés financiers : une année 2022 particulièrement difficile

L’année 2022 ne fut pas de tout repos sur les marchés financiers. Plombés par la guerre en Ukraine, la résurgence de l’inflation, le resserrement des politiques monétaires et les mesures sanitaires restrictives imposées par le gouvernement chinois, les principaux indices boursiers ont lourdement chuté. L’indice mondial MSCI World a abandonné près de 20% tandis. Le CAC a lui aussi perdu du terrain (- 9,75 %), tout comme le Dow Jones (- 9,9 %) et le Nasdaq Composite (- 9,5 %). Enfin l’indice chinois, le CSI 300, s’est délesté de près de 21 %.

Le cycle de resserrement monétaire orchestrée par banques centrales a également provoqué de fortes secousses sur les marchés obligataires, qui affichent des contre-performances historiques. La valeur des obligations mondiales a chuté de plus de 15 %. Les obligations souveraines de la zone euro abandonnent, quant à elles, 18,2 % sur l’année.

Mais comme le dit si bien le dicton : « après la pluie vient le beau temps ». Les marchés financiers n’ont donc pas tardé à retrouver des couleurs. Le début d’année fut même tonitruant. Le CAC 40 a franchi la barre des 7 050 points, avant de reprendre un peu sa respiration. Les messages de fermetés envoyées par la banque centrale européenne, par l’intermédiaire de sa présidente, Christine Lagarde ont, en effet, troublé les investisseurs internationaux, qui espéraient une détente plus rapide des politiques monétaires menées par les banques centrales.

Savoir naviguer par manque de visibilité

Comme l’année dernière, les investisseurs doivent, à notre sens, se préparer à naviguer dans un environnement caractérisé par des crises multiples, ou « poly-crises ». 2023 continuera d’être marqué à la fois par les conséquences de la guerre en Ukraine, les tensions inflationnistes et les décisions politiques du gouvernement chinois vis-à-vis de la crise sanitaire.

Vers un atterrissage en douceur aux États-Unis

L’inflation américaine se stabilise

Aux États-Unis, le pic d’inflation pourrait avoir été atteint. Depuis le mois de juin, le rythme de la hausse des prix a fortement ralenti. « La combinaison des deux chocs d’offres, l’un hérité de la crise sanitaire et l’autre de la guerre en Ukraine, s’apaise. Les tensions logistiques (congestion portuaire, délais de livraison…) sont presque revenues à la normale et les prix des matières premières ont reflué » expliquent les analystes de la société de gestion Ecofi. Autrement dit, les forces inflationnistes vont se tarir peu à peu. Mais il faudra tout de même compter sur une inflation toujours importante en 2023. D'après le Département du Travail, l'indice des prix à la consommation aux USA avait augmenté de 6,5% en décembre 2022 par rapport au même mois de 2021.

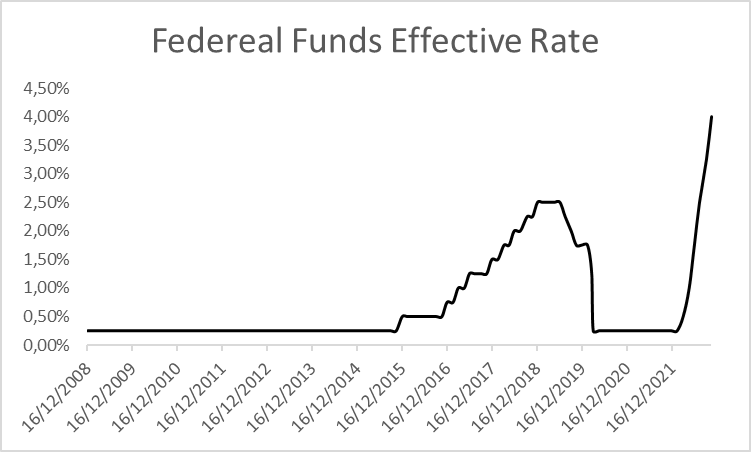

La FED calme le jeu

Cet environnement va-t-il inciter la FED à ralentir sa politique de resserrement monétaire ? Tous les scénarios restent ouverts. L’institution américaine a déjà beaucoup fait l’année dernière, en remontant ses taux directeurs de 0,25 % à 4,50 %. Mais d’autres hausses de taux sont déjà prévues, d’une moindre ampleur cependant. C’est en tout cas le discours tenu par le président de la Fed de Philadelphie, Patrick Harker : « Je m'attends à ce que nous relevions les taux encore à quelques reprises cette année, mais à mon avis, l'époque où nous ajoutions 75 points de base en une fois est sûrement révolue ».

Optimisme sur la croissance américaine

Concernant, l’état de santé de l’économie américaine, les analystes sont partagés. Certains anticipent une récession cyclique relativement courte. Tandis que d’autres, comme Ecofi, pensent que le pays de l’Oncle Sam peut encore espérer échapper à la récession : « la combinaison de signaux extraits du marché de l’emploi ou encore de la consommation dans les services nous incite à ne pas anticiper de récession en 2023 pour les États-Unis ». Un optimisme partagé par Janet Yellen, la ministre de l'Économie et des Finances de Joe Biden, Janet Yellen : « malgré les risques auxquels l'économie est confrontée, les États-Unis sont sur la bonne voie pour faire ralentir l'inflation ». Ajoutant que « La récession peut être évitée ».

En revanche, l’Europe ne devrait pas avoir cette chance …

Une récession de courte durée sur le vieux continent ?

L’inflation continue d’inquiéter

En Europe, les politiques budgétaires mises en œuvre pour soutenir l’économie du continent ont rempli leurs offices. Il faut dire que des moyens conséquents ont été alloués. En 2020, l'Union européenne a, par exemple, engagé 2 018 milliards d'euros jusqu’en 2027, dans le cadre du plan Next Generation EU. Des actions qui ont permis aux pays européens de mieux absorber le choc inflationniste et de préserver la dynamique du marché de l’emploi et la consommation des ménages.

Malgré ces efforts, les économistes anticipent cependant une entrée en récession - de faible amplitude - de l’économie européenne pour le 4e trimestre 2022 et le 1er trimestre 2023.

Autre mauvaise nouvelle, l'indice des prix à la consommation affiche sur un an une hausse de 9,2% en décembre, contre 10,1 % en novembre. Un niveau qui reste bien trop important aux yeux de la Banque centrale européenne (BCE).

Christine Lagarde refroidit les investisseurs

Interrogée lors du forum économique mondial de Davos, Christine Lagarde, a affiché sa détermination à enrayer la spirale inflationniste : « Nous maintiendrons le cap jusqu'à ce que nous soyons passés en territoire restrictif pendant suffisamment longtemps pour pouvoir ramener l'inflation à 2% dans un délai convenable ». Le moins que l’on puisse dire est que cette sortie médiatique a douché les espoirs de nombreux investisseurs, qui espéraient que la BCE porte un coup de frein à sa politique de resserrement monétaire.

Pour rappel, en décembre dernier, la Banque centrale européenne (BCE) avait relevé ses principaux taux directeurs de 0,50 point de pourcentage, optant ainsi pour un resserrement plus modéré que les mois passés. Le principal taux de refinancement étant aujourd’hui de 2,5%.

Un sommet UE-Ukraine sous haute tension

À la lisière de l’Europe, la guerre opposant l’Ukraine à la Russie continue. Dernier épisode dramatique en date, le ministre ukrainien de l'Intérieur, Denys Monastyrsky, a été tué dans l'écrasement de son hélicoptère qui a fait au moins 14 morts. Cet événement souligne encore un peu plus l’importance du sommet UE-Ukraine qui se tiendra à Kiev le 3 février prochain.

Le programme s’annonce chargé. Les différentes parties prenantes devraient notamment évoquer la mise en œuvre des 18 milliards d’euros d’aides promis par l’Union européenne au pays et renforcer la politique de sanctions appliquées contre la Russie.

Détente sur les prix de l’énergie

En fin d’année dernière, les prix de l’énergie ont connu une chute spectaculaire. Les températures très douces, la baisse sensible de la consommation et les importations massives de Gaz naturel liquéfié (GNL) ont permis d’éviter le pire. Symbole de cette détente, le prix de référence du gaz dans l’Union européenne, le TTF néerlandais, était inférieur à 75 € le MWh début janvier, contre près de 340 € au plus fort de la crise.

Il en est de meme pour le cours du pétrole Brent en dollars qui oscille autour de 85 dollars actuellement, après avoir dépassé le seuil des 126 dollars en mars dernier.

Chine : un virage à 180°

Levée des principales mesures sanitaires

La politique sanitaire « Zéro Covid » défendue par Xi Jinping ne pouvait plus durer. Le contexte social était devenu extrêmement tendu, nourri notamment par les jeunes diplômés en quête d’un travail. De nombreuses manifestations avaient d’ailleurs embrasé la chine en fin d’année dernière. Sortie renforcée du 20e Congrès du Parti communiste chinois ayant eu lieu en octobre dernier, le président chinois a donc changé son fusil d’épaule, en mettant notamment fin aux mesures sanitaires les plus restrictives.

Cette décision intervient dans un contexte économique particulièrement difficile pour la Chine. La croissance du pays dépassera à peine 3% en 2022. Symboles de ses désillusions : le secteur immobilier est aujourd’hui aux abois tandis que la production industrielle du pays n’en finit plus de baisser.

Le déclin démographique se précise

Cet allégement des mesures sanitaires aura toutefois un coût sur le plan humain. Le vaccin chinois présentant une efficacité toute relative. Certains spécialistes anticipent malheureusement plus d'un million de décès dans le pays.

En plus de cet effroyable drame humain, Xi Jinping devra également composer avec le vieillissement de la population. Pour la première fois en 60 ans, la population chinoise a diminué. Le pays compte aujourd’hui 1,41 milliard d'habitants, soit 850.000 de moins qu’il y a un an. Ce déclin démographique pourrait venir - lui aussi - freiner la croissance à long terme de la deuxième puissance économique mondiale. Autre conséquence, l'Inde devrait détrôner très rapidement la Chine en tant que pays le plus peuplé au monde.

Les convictions de Scala patrimoine sur les marches financiers

Les marchés financiers

Sur le long terme et dans le cadre d’investissements diversifiés, les marchés financiers présentent un intérêt indéniable. Voici les thèmes que nous privilégions.

Sur les marchés actions

- Les technologies, notamment celles liées à l'intelligence artificielle, à la cybersécurité, à la 5G, à la réalité augmentée, qui sont autant de leviers de croissance pour les entreprises, et ce dans tous les secteurs d’activité. Pourtant, ces thématiques ont souffert en 2022. Elles offrent donc un bon point d'entrée, à moyen/long terme.

- Les énergies renouvelables, en raison de l'accroissement de la demande pour des sources d'énergie propres et durables.

- Les marchés émergents, en particulier la Chine dont le pays a accusé un retard économique important depuis la crise du covid. La levée des principales mesures de restrictions sanitaires pourrait relancer une croissance atone.

Sur les marchés obligataires

- Les fonds obligataires à échéance. L'investissement obligataire est redevenu intéressant, le risque étant beaucoup mieux rémunéré. Il faut cependant privilégier les maturités de 2 à 4 ans.

Sur le marché Carbone

- Compte tenu de la réglementation, l'investissement dans le crédit carbone nous semble une opportunité à long terme. Un positionnement qui tend par ailleurs à favoriser la baisse des émissions lorsque les crédits deviennent plus chers sur le marché.

Les produits structurés

Un contexte favorable

L’inversion de la courbe des taux a créé un momemtum favorable aux produits structurés investis sur de courtes et moyennes durées. Les produits émis pour une durée allant de 1 à 4 ans proposent ainsi des rendements très attractifs, en comparaison des placements de long terme. Pour saisir au mieux cette opportunité, les équipes de Scala Patrimoine se positionnent sur des produits structurés ayant une durée de vie assez courte et dont le capital est totalement garanti (hors risque pesant sur l’émetteur). Ces derniers proposent également une différence de rendement assez faible avec ceux avec intégrant une barrière de protection limitée.

Les points de vigilance

Avant d’investir sur des produits structurés, soyez toutefois vigilants concernant :

- Les coûts associés à ce placement, car les produits structurés sont très souvent « surchargés » en frais ;

- La maturité/l’échéance de ces produits, pour ne pas immobiliser votre épargne sur une trop longue période

- Le rendement des produits, car touts les gains générés par un placement impliquent une contrepartie (de temps, de liquidité, de risque …).

Outre les produits structurés, la dette privée et le private equity sont également des investissements pertinents, à condition d’être sélectif.

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

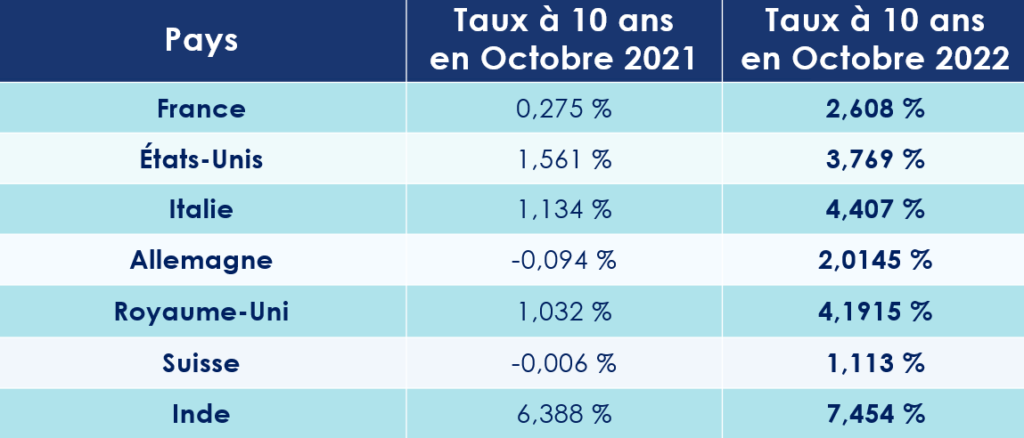

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques

Hausses des taux menées par les banques centrales, incertitudes économiques, volatilité persistante sur les marchés financiers … le contexte financier n’a peut-être jamais été aussi favorable aux produits structurés investis sur des courtes et moyennes durées.

Pour rappel, le produits structuré est une alternative à des placements en direct sur les marchés actions. Destinés à réduire l'exposition au risque d'un portefeuille, ces placements sont construits à partir de plusieurs produits financiers (obligations, actions, devises, matières premières, indices boursiers, fonds…). Leur objectif est d’obtenir un rendement optimum en garantissant le capital investi (en totalité ou en partie). Il faut cependant garder à l’esprit les risques d’un tel placement, notamment ceux pesant sur un éventuel défaut de la banque émettrice.

Quoi qu’il en soit, les rendements sont définis par avance selon une formule déterminée lors de l’investissement. Le remboursement total ou partiel du capital se concrétise au terme d’une durée prévue dès le départ (entre 1 et 10 ans généralement) ou de manière anticipée à des dates fixées avant l’échéance du support. Il est dès lors possible de façonner ces instruments financiers pour répondre très précisément aux besoins des investisseurs, et ce, selon leur profil de risque et leur attente.

Un Momentum intéressant

Cette liberté offerte aux investisseurs peut leur permettre de profiter d’un contexte de marché inédit. Depuis quelques mois, la courbe des taux s'est, en effet, inversée. Aussi impensable que cela puisse paraitre, il coûte donc plus cher de se financer à court terme (1 à 3 ans) qu'à long terme. Pour saisir au mieux cette opportunité, nous privilégions les produits structurés ayant une durée de vie assez courte. Cette stratégie présente deux avantages. D’une part, offrir aux investisseurs un rendement attractif. Et d’autre part, éviter de se retrouver « coller » pendant une longue période sur des produits servant des taux qui pourraient à l’avenir encore évoluer.

En pratique, nous conseillons aux investisseurs intéressés par les produits structurés de se positionner sur plusieurs produits différents, avec des versements répartis dans le temps. Ce positionnement présente à nos yeux plusieurs vertus :

- cela réduit le risque d’un mauvais positionnement sur les marchés en jouant sur plusieurs niveaux de valorisations (différents points d’entrée) ;

- il diversifie le portefeuille en jouant sur différents sous-jacents et barrières de protections ;

- cela limite le blocage des fonds avec plusieurs fenêtres de sorties et augmente ainsi la liquidité des investissements.

Scala Patrimoine attire votre attention sur … les frais appliqués aux produits structurés

Le produit structuré est très rémunérateur pour le courtier qui les commercialise. Plusieurs couches de frais (frais d’entrée, frais de gestion …), plus ou moins visibles, superposent et nuisent à la performance de l’investissement. Les établissements bancaires vont, de leur côté, naturellement, mettre en avant leurs propres produits, aux dépens de l’intérêt du client. Dans ce contexte, passer par un conseil indépendant évite tout conflit d’intérêts. Le statut d’indépendant de Scala Patrimoine, rémunéré exclusivement aux honoraires, vous donne accès aux meilleurs rendements du marché. Nous travaillons, à ce titre, en architecture ouverte et en toute transparence de frais. Nous sélectionnons nos partenaires grâce à une procédure d’appel d’offres sur mesure.

Le Private equity

Un investissement dans l'économie réelle

Le Private Equity permet d’investir dans des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, et ainsi participer au financement de l'économie réelle. Ce financement s’opère de façon plus tangible que sur les marchés côtés, grâce à une plus grande proximité avec les entreprises et leur management.

L’investissement sur le private equity doit toutefois s’envisager sur un temps très long, entre 5 et 10 ans en moyenne. Durant ce laps de temps, la société de gestion procédera, en principe, à des appels de fonds et des remboursements successifs. Les sommes investies seront donc bloquées sur une longue période.

Des placements performants

En contrepartie de cette illiquidité et d’un ticket d’entrée assez élevé pour les meilleurs fonds, la classe d’actifs offre des performances de premier choix. À fin 2021, sur 15 ans, celles-ci s’élèvent ainsi à 12,2 % ! Dans le même temps, le CAC 40, dividendes réinvestis, et l’immobilier réalisent respectivement une performance annuelle de 6,1 % et de 6,3 %.

Il faut dire qu’en se positionnant sur le private equity, les investisseurs sont en mesure d’aller chercher, via des fonds d’investissement spécialisés, la performance au cours des années où les entreprises connaissent leur plus fort taux de croissance.

Mais attention, les écarts entre les fonds sont plus importants que sur les marchés boursiers. Cette dispersion se matérialise principalement sur le segment du capital-innovation (start-up). C’est pour cette raison qu’il est essentiel de choisir les bonnes sociétés de gestion. Les meilleurs gestionnaires étant notamment ceux en capacité d’accompagner les entreprises dans leurs projets de croissance (ouverture à l’international, acquisition stratégique, digitalisation …).

Scala Patrimoine attire votre attention sur … la nécessité de diversifier ses placements en private equity

Pour investir sur cette classe d’actifs, nous conseillons aux épargnants de se positionner sur des fonds de capital investissement. Ce choix permet d’élaborer une stratégie patrimoniale de long terme avec la possibilité d’accéder à une offre d’investissements diversifiés et complémentaires, en partenariat avec des acteurs de premier ordre. Il offre aussi la possibilité d’accéder à des opportunités d’investissement de taille supérieure à ce qui pourrait être fait en direct. Enfin, les fonds réalisent leurs investissements de manière progressive, ce qui atténue les éventuels chocs de marché.

La forêt

En France, les forêts s’étendent ainsi sur près de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays.

Mais au-delà de leur rôle dans la préservation de la biodiversité, les forêts sont également des actifs tangibles et rentables. Le propriétaire de forêts ou de parts de Groupements forestiers d'Investissement (GFI) peut, en effet, créer de la valeur sur le long terme (autour de 2 à 3 % par an) grâce à la vente de coupes de bois et la revalorisation des prix.

Investir de manière collective via des GFI présente, à cet égard, plusieurs avantages. Ces véhicules d’investissement ont la capacité de diversifier leurs acquisitions sur l’ensemble du territoire national, mais aussi en Europe (Roumanie, Europe du Nord …) où la profondeur du marché est plus importante. Ces spécialistes sont également en mesure de sélectionner les forets disposant d’une bonne productivité biologique et dont le bois d’œuvre sera de qualité (plaquage, meubles, construction). Enfin, les fonds s’assurent la plupart du temps contre les principaux risques pesant sur les forêts (incendies, tempêtes, risques phytosanitaires, le réchauffement climatique …).

Scala Patrimoine attire votre attention sur … la fiscalité

Cerise sur le gâteau, l’investissement dans les forêts bénéficie d’une fiscalité très avantageuse.

Les épargnants ont ainsi la possibilité de bénéficier :

- Soit du régime fiscal du réemploi de produit de cession (150 OB Ter) ;

- Soit d’une réduction de leur impôt sur le revenu à hauteur de 25 % du montant de leur investissement, en contrepartie d’une durée de détention d’au moins 5 ans. Cet avantage étant cependant soumis au plafonnement des niches fiscales de 10 000 euros.

Attention : à partir du 1er janvier 2023, la réduction d’impôt deviendra un crédit d’impôt. Une très bonne nouvelle pour les investisseurs, car si le montant de l’avantage fiscal vient à être supérieur à celui de l’impôt du contribuable, l’excédent lui serait alors restitué.

Mais ce n’est pas tout ! Investir dans une forêt en direct ou au travers d’un GFI se révèle particulièrement intéressant en matière de transmission, grâce à une exonération des droits de succession ou de donation de 75 %.

Enfin, les redevables de l’IFI profitent d’une exonération de 75 % de la valeur de leur actif, voire à 100 % pour certains groupements forestiers.

L’œil de Scala Patrimoine

Surveillez les frais prélevés sur vos placements

Les épargnants supportent, malheureusement, de nombreux coûts sur leurs placements. Frais d’entrée, frais de gestion, rétrocommissions, commissions de surperformance … la liste est longue ! D’ailleurs, deux sénateurs - Jean-François Husson et Albéric de Montgolfier - se sont récemment emparés du sujet et déposé un projet de loi pour lutter contre ce véritable fléau.

Il y a quelques semaines, l’un des sénateurs confiait d'ailleurs aux journalistes de l’Agefi : « Beaucoup d’éléments nuisent au rendement net des placements au bénéfice des distributeurs et sans que l’épargnant puisse échapper à ces accumulations de frais. Il faut faire en sorte que l’épargnant trouve sa juste rémunération et que le maximum d’intérêts lui soit servi. »

Le clean share comme solution

Pour permettre aux épargnants de bénéficier du meilleur rendement possible pour leurs placements, Scala Patrimoine propose un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétro-cessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

Pour en savoir plus sur le clean share, voici le site clean my share.

* l'Organisation de coopération et de développement économiques (OCDE)

** L'IRL est calculé en fonction de l’évolution de la hausse des prix à la consommation.

Loi Climat : vers une interdiction à la location des logements énergivores

L’immobilier est responsable à lui seul d’un quart des émissions de gaz à effet de serre en France. Selon une étude de l'Observatoire national de la rénovation énergétique (ONRE), la France compterait ainsi 7,2 millions de passoires thermiques. Pour atténuer l'impact environnemental du secteur, le gouvernement s’est donc lancé dans un grand plan de rénovation des bâtiments. « La solution est connue, il faut rénover, rénover, rénover » martèle ainsi Barbara Pompili, la ministre de la Transition écologique. Une volonté politique qui s’est finalement traduite en juillet 2021 par le vote de la loi « Climat et résilience ».

Voici le calendrier de mesures présentées par le législateur, en 5 dates clés !

Le calendrier des mesures de la Loi Climat

Depuis le 24 août 2022

Un an après le vote de la loi « Climat et Résilience », une première mesure vient de s’appliquer. Et le moins que l’on puisse dire est qu’elle donne le ton ! Un décret interdit, en effet, depuis le 24 août dernier, aux propriétaires bailleurs de logements (loués nus ou meublés) considérés comme des passoires thermiques, c’est-à-dire classés F ou G du diagnostic de performance énergétique (DPE)*, d’augmenter les loyers.

Une disposition qui touche les baux signés, renouvelés ou tacitement reconduits depuis cette date.

Précision : ce gel des loyers ne s’appliquera pas tout de suite aux logements situés dans les départements d'outre-mer (Martinique, Guadeloupe, Guyane, Réunion et Mayotte). Un délai supplémentaire, fixé au 1er juillet 2024, leur a - en effet - été accordé.

À partir du 1er janvier 2023

Dès le 1er janvier 2023, les propriétaires des logements les plus énergivores de la classe G ne pourront plus les relouer. Cette mesure concerne les biens affichant une consommation annuelle d’énergie supérieure à 450 kilowattheures par mètre carré. Leur nombre est aujourd’hui estimé à 140 000, dans le parc locatif privé. Selon les dernières études réalisées, il s’agirait principalement de maisons individuelles utilisant un système de chauffage au fioul et d’appartements localisés en Île-de-France.

Mais rassurez-vous, cette interdiction s’applique uniquement aux baux conclus ou renouvelés à compter de cette date. Les contrats en cours ne sont donc pas concernés.

Dès le 1er janvier 2025

Dans deux ans, les autres logements notés G, dans le cadre du DPE, seront progressivement interdits à la location.

À compter de 2028

À partir du 1er janvier 2028, l’interdiction de mise en location concernera les logements « classés F ».

En 2034

Enfin, la dernière étape, applicable en 2034, vise à mettre au ban les biens immobiliers « qualifiés E » selon le DPE.

Comment s'appliquera la Loi Climat ?

Le bouquet de mesures voté par les parlementaires s’avère très complexe à mettre en œuvre. Ainsi, pour éviter une déstabilisation trop importante du marché de l’immobilier, le législateur prévoit une application dite « progressive ».

Quels sont les travaux à réaliser ?

Une rénovation énergétique est dite performante lorsque des travaux permettent de respecter les conditions suivantes :

- l’atteinte de la classe A ou B au sens du diagnostic de performance énergétique (DPE) ;

- l’étude des six postes de travaux de rénovation suivants : l'isolation des murs, l'isolation des planchers bas, l'isolation de la toiture, le remplacement des menuiseries extérieures, la ventilation, la production de chauffage et d'eau chaude sanitaire ainsi que les interfaces associées.

Précision : Pour les bâtiments de classe F ou G au sens du DPE, une rénovation énergétique est dite performante lorsque les travaux permettent l’atteinte au moins de la classe C du DPE et que les 6 postes de travaux ont été étudiés.

Quelles sont les exceptions ?

Les parlementaires ont également prévu quelques exceptions aux obligations pesant sur les propriétaires de logements les plus énergivores.

Celles-ci concernent les bâtiments qui présentent :

- des spécificités techniques, architecturales ou patrimoniales (monuments historiques, bâtiments se trouvant dans des sites classés …) ;

- des coûts de travaux manifestement disproportionnés par rapport à la valeur du bien (50 % de sa valeur).

Pour ces logements, la rénovation énergétique est dite performante lorsque les travaux permettent un gain d’au moins deux classes du DPE et que les six postes de travaux précités ont été traités.

Quels sont les baux concernés ?

Bonne nouvelle pour les propriétaires, les mesures d’interdiction prévues dans la loi ne concerneront pas les baux en cours. Comme l’a indiqué Olivier Klein, ministre du Logement, lors d’une interview donnée au journal « Le Parisien » en juillet dernier : « Cette règle s’applique quand il y a un changement de locataire et évidemment, personne ne sera mis à la porte, ce serait absurde ! ». Ces interdictions toucheront en pratique les nouveaux baux signés, renouvelés ou tacitement reconduits à compter de la date prévue par la loi.

Les locations saisonnières ou touristiques sont-elles touchées ?

À ce jour, la loi ne prévoit pas d’interdiction pour les locations saisonnières ou touristiques. Mais les choses pourraient vite changer. Devant le risque de voir les propriétaires « en profiter » pour louer leur logement via des plateformes de location de courte durée (AirBnb...), le ministre du Logement a réagi. « Il est hors de question qu’on se réfugie derrière l’interdiction de remettre en location en transformant son logement en meublé touristique » résume Olivier Klein. Un aménagement de la loi est donc attendu dans les prochaines semaines.

Les logements situés en outre-mer bénéficient-ils d'un calendrier aménagé ?

En outre-mer, l’interdiction de mise en location de passoires énergétiques est fixée à partir de janvier 2028 pour les logements classés G et à partir de janvier 2031 pour ceux classés F.

Quelles sont les sanctions possibles pour le propriétaire ?

Le propriétaire qui mettrait en location un logement considéré comme « indécent » s’exposera notamment :

- à une obligation de réaliser les travaux nécessaires ;

- à une réduction ou une suspension des loyers versés par le locataire ;

- aux versements de dommages et intérêts à payer au locataire ?

Qu'est ce que l'audit énergétique ?

Dès le 1er avril 2023, un audit énergétique devra obligatoirement être réalisé avant la mise en vente de logements classés F ou G au diagnostic de performance énergétique. L'audit s'appliquera ensuite aux habitations classées E à partir du 1er janvier 2025, puis aux logements classés D à partir du 1er janvier 2034. Ce document proposera les travaux à réaliser pour améliorer le classement de l'habitation. Ces travaux ne sont pas obligatoires pour conclure la vente, mais l'acquéreur sera informé de leur nature.

L'avis de Scala Patrimoine

Si la volonté du législateur est louable – réduire la facture énergétique des locataires et accélérer la transformation énergétique du pays – le calendrier de la mise en œuvre de la loi climat apparait extrêmement optimiste.

Des propriétaires pris à la gorge ?

En imposant aux propriétaires la réalisation de travaux aussi rapidement, le législateur risque de pousser les moins fortunés d’entre eux à vendre leurs biens ou à les retirer de la location. Surtout que les aides à disposition des propriétaires (TVA à 5,5 %, Ma Prime Renov, Aides de l’Anah, crédit d’impôt pour la transition énergétique …) semblent bien insuffisantes pour absorber le coût des travaux, évalué en moyenne à 15 % du prix du bien.

Le marché immobilier déstabilisé ?

Le contexte économique difficile (inflation, réduction de l’accès aux crédits par les établissements bancaires) ne joue également pas en faveur des propriétaires.

La mise en vente d’un trop grand nombre de logements par leurs propriétaires pourrait, par ailleurs, créer un choc d’offres sur le marché immobilier et tirer les prix vers le bas, surtout dans les zones économiques les moins attractives.

Le possible retrait du marché locatif de biens immobiliers serait aussi dommageable. Cette situation entrainerait, il est vrai, une hausse du prix des loyers pour les locataires, en raison de la raréfaction des biens à louer.

Enfin, les propriétaires souhaitant réaliser des travaux de rénovation trouveront-ils des artisans pour les réaliser ? Rien n’est moins sûr. Aujourd’hui, il est déjà difficile d'obtenir l'accord d'entreprises du bâtiment pour rénover les petites surfaces. Avec la forte hausse des demandes qui se profile, cela pourrait ressembler à un véritable parcours du combattant.

Une opportunité d’investissement ?

Ce contexte peut néanmoins représenter une opportunité pour les investisseurs immobiliers. Ces derniers vont se retrouver en position de force lors des négociations avec les vendeurs qui n’ont pas les moyens de réaliser ces travaux. Et leur terrain de jeu s’annonce vaste. 45% des résidences en Île-de-France entraient dans les trois classes énergétiques (E, F et G) en 2018 !

LOI n° 2021-1104 du 22 août 2021 portant lutte contre le dérèglement climatique

* Le diagnostic de performance énergétique (DPE) renseigne sur la performance énergétique d’un bien immobilier (étiquettes A à G). IL évalue sa consommation d’énergie et son impact en termes d’émissions de gaz à effet de serre. Ceux dont l’étiquette énergétique est en A et B sont considérés comme peu énergivores. Ceux qui sont classés en F et G sont désignés comme des passoires thermiques. Un DPE est, en principe, valable 10 ans. Par exceptions, les DPE réalisés entre le 1er janvier 2013 et le 31 décembre 2017 inclus sont valables jusqu'au 31 décembre 2022 tandis que ceux réalisés entre le 1er janvier 2018 et le 30 juin 2021 inclus le sont jusqu'au 31 décembre 2024.

A. Stehlé : «Le cinéma français doit se réinventer»

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) font partie intégrante du système économique du cinéma français. En moyenne, elles apportent 5 % à 10 % du budget d’une œuvre. Antoine Stehlé, Directeur Financier de bathysphere productions, nous explique plus en détail le fonctionnement des Sofica et les enjeux qui entourent le secteur audiovisuel.

Scala Patrimoine. Pouvez-vous nous présenter en quelques mots les activités de bathysphere ?

bathysphere est une société de production cinématographique créée en 2005. Nous travaillons sur des fictions et des documentaires destinés à une première exploitation au cinéma. Parmi nos principales œuvres figurent « Onoda – 10 000 Nuits dans la jungle » sorti en juillet 2021 après une première mondiale remarquée au Festival de Cannes, qui a été récompensé par le César du meilleur scénario, mais aussi « L’Eté nucléaire », « Louloute », « Wallay », « Contes de juillet », ou encore « Le Ciel étoilé au-dessus de ma tête », ainsi que les documentaires « Makala », « Bovines ou la vraie vie des vaches », « L’Ile au trésor », « Alive in France » et « Pauline s’arrache ».

Scala Patrimoine. Comment une société de production finance-t-elle la réalisation d’un film ?

Le plus souvent, les films français sont financés grâce à des aides publiques, étatiques et régionales, et le soutien financier du Centre national du cinéma et de l’image animée (CNC). Ce dernier met en place de nombreux dispositifs pour encourager la production française (aides à l’écriture de scénario, aides au développement, aides à la production notamment l’Avance sur recettes…). Pour mener à bien le préfinancement de nos projets, nous pouvons aussi bénéficier d’à-valoir minimum garanti sur les recettes d’exploitation de la part des distributeurs. Certaines chaines de télévision préachètent également le film avant sa mise en tournage en échange d’une exclusivité dans la diffusion.

Évoquons, par ailleurs, le Crédit d’impôt sur l'IS dont le montant va notamment varier en fonction des dépenses effectuées en France. L’idée étant d’assurer la localisation des tournages dans l’hexagone. Enfin, des financements européens sont également possibles avec des fonds publics européens (Eurimages, MEDIA) ou des financements publics ou privés réunis par des producteurs européens dans leur propre territoire, ainsi que des financements de pays non européens tels que les États-Unis, le Japon ou la Chine.

« Les Sofica interviennent soit en apport en développement, soit en apport en production»

Scala Patrimoine. Quelle place occupent les Sofica dans le financement de l’industrie du cinéma ? Que financent-elles concrètement ?

Elles interviennent de deux manières :

- soit « en apport en développement ». Dans ce cas, le producteur les remboursera intégralement lors de la mise en production avec des intérêts.

- soit « en apport en production ». La Sofica bénéficie alors d’une partie des recettes du film pour récupérer son investissement majoré d’une prime. La prise de risque est plus grande, car ces recettes demeurent hypothétiques, mais plus rémunératrices en cas de succès d’exploitation. Pour maximiser son retour sur investissement, la Sofica bénéficie d’une part importante des premières recettes générées par l’exploitation du film, prioritairement aux autres investisseurs publics et privés.

Dans tous les cas, elles apportent, en moyenne, 5 % à 10 % du budget d’une œuvre.

Scala Patrimoine. Leurs interventions s’inscrivent-elles dans le temps ?

bathysphere se positionne essentiellement sur des films d’Art et d’Essai avec une volonté de soutenir des auteurs émergents et d’autres, déjà bien installés. Des liens forts se sont tissés avec plusieurs Soficas. Ces structures connaissent désormais notre positionnement et notre manière de travailler. Ceci est d’autant plus appréciable que nous sommes en forte croissance depuis 7 ans et qu’il est toujours rassurant de pouvoir s’appuyer sur des partenaires fidèles.

« Il y a une concurrence plus importante entre les plateformes de streaming et les salles de cinéma »

Scala Patrimoine. Jusqu’où peut aller leur intervention ?

Certaines Soficas nous accompagnent régulièrement, car elles s’intéressent à la même typologie de films que nous, elles ont un historique sur nos succès passés et peuvent se projeter sur nos prochains projets. Elles sont, par exemple, en capacité de nous accompagner dans l’écriture de nos œuvres. Il faut bien comprendre que la production d’un film s’inscrit dans un temps très long. Entre la période d’écriture, la structuration du financement et la production, il peut s’écouler jusqu’à 8 ans. Notre partenariat, que nous renouvelons de projet en projet, a donc vocation à s’inscrire sur le long terme.

Scala Patrimoine. Certaines de vos productions ont-elles bénéficié de financements spécifiques ?

Le film de guerre « Onoda, 10 000 nuits dans la jungle » a été produit par des sociétés de plusieurs pays : France, Allemagne, Belgique, Italie, Japon et Cambodge. Nous avons donc obtenu des financements internationaux. Le film a reçu l’appui du Fonds culturel du Conseil de l'Europe, Eurimages, et de coproducteurs étrangers. Parmi eux figurent une région allemande, des groupes audiovisuels italiens et belges, mais aussi japonais avec un apport en coproduction et en equity. D’autres longs métrages ont aussi pu bénéficier de financements plus atypiques. Ce fut le cas pour le film « Contes de juillet », coproduit avec le Conservatoire National Supérieur d'Art dramatique.

« La France est le pays européen qui produit le plus d’œuvres cinématographiques »

Scala Patrimoine. Quelles ont été les conséquences de la crise covid pour le cinéma français ?

On ne peut pas nier qu’il y ait une concurrence plus importante entre les plateformes de streaming et les salles de cinéma. La chronologie des médias s’en trouve dès lors plus resserrée, avec des fenêtres de diffusion plus courtes. L’ensemble des parties prenantes doivent donc réfléchir à une production de film valorisable sur toutes les chaines de valeurs.

De notre côté, nous avons fait le choix de nourrir l’engouement des spectateurs pour des films à caractère exceptionnel. C’est-à-dire de mener à bien des projets apportant une vraie plus-value aux spectateurs qui se rendent dans les salles de cinéma. Ce fut notamment le cas pour le film « Onoda- 10 000 Nuits dans la jungle » dont la durée (3 heures) a été souhaitée pour que le public puisse ressentir, dans la salle de cinéma, les effets de la jungle sur une trentaine d’années. On veut proposer des œuvres qui donnent envie de se rendre dans les salles obscures. Cette stratégie demande toutefois plus de temps pour bien choisir le projet, les auteurs et réussir le développement.

Scala Patrimoine. Quelles sont les conséquences sur le financement de vos œuvres ?

Cela demande des moyens financiers supplémentaires, notamment concernant les besoins en fonds de roulement. Heureusement, avec les aides de l’État et du CNC, nous avons pu nous constituer des besoins en fonds de roulement suffisants.

Scala Patrimoine. Quelles sont les forces et faiblesses de l’industrie audiovisuelle française ?

La France est le pays européen qui produit le plus d’œuvres cinématographiques. Nous avons un réel savoir-faire dans le domaine, grâce à un maillage économique et territorial particulièrement performant. Et avec le Festival de Cannes, notre pays a la chance d’accueillir l’un des plus grands événements planétaires de la profession.

Notre système doit toutefois se réinventer pour être dans l’air du temps et donner envie au public de se déplacer dans les salles de cinéma malgré l'expansion des plateformes. Il y a donc un double enjeu : préserver cet écosystème, ce qui implique une concertation entre les différents acteurs publics et privés du secteur, mais aussi apporter un nouveau regard sur notre métier et les œuvres que nous produisons.

Comment les sportifs de haut niveau gèrent-ils leur patrimoine ?

En 2019, le journal L’Équipe faisait sa Une sur une escroquerie aux investissements immobiliers de défiscalisation ayant touché de nombreux joueurs de football professionnels. À l’époque, cette affaire avait fait l’effet d’une « bombe » dans le monde sportif. Elle mettait en lumière la vulnérabilité de certains investisseurs face à des commerciaux mal intentionnés. Ces cas, loin d’être isolés, rappellent aussi douloureusement la nécessité pour les sportifs de se faire accompagner par des professionnels reconnus.

Une carrière courte

La carrière d’un sportif est très courte. Rares sont ceux qui arrivent à rester au sommet au-delà de leur 35e anniversaire. Bien gérer et sécuriser son patrimoine devient alors essentiel pour ces athlètes, avec l'idée de pouvoir aborder leur seconde vie professionnelle le plus sereinement possible.

« Ce n’est pas toujours évident pour un jeune sportif de haut niveau de s’intéresser à des questions d’argent. Son sport, sa passion, lui demande déjà beaucoup de temps et d’investissement. C’est pour cette raison qu’il faut très vite bien s'entourer » témoigne Maxime Marcelli, Associé du Département Sport de Scala Patrimoine et intervenant dans le Master 2 du Centre du Droit du Sport d'Aix-Marseille. Surtout que le risque de blessure ou d’accident est omniprésent.

« Malheureusement, la carrière d’un sportif de haut niveau peut s’interrompre à tout moment. Penser à l’après-carrière n’est pas une option. Se protéger financièrement contre les aléas de la vie et mettre à l’abri sa famille doit être une priorité » tient à ajouter Maxime Marcelli.

Un cercle de confiance essentiel pour les sportifs

Si la pépite du football français, Kylian Mbappé, brille sur les terrains, il gère aussi son patrimoine de manière avisée. Avec le soutien de sa famille, il a su s’entourer d’experts. Une approche particulièrement intéressante, reprise par de nombreux sportifs.

Un écosystème de professionnels reconnus

Depuis une dizaine d’années, sous l’impulsion de personnalités comme Tony Parker ou Kylian Mbappé, les familles des sportifs veillent à créer autour d’eux une communauté d’experts reconnus (agents sportifs, avocats, experts-comptables …). Une tendance confirmée par Guillaume Lucchini, fondateur du cabinet Scala Patrimoine et intervenant dans le Master 2 Droit du Sport de Lille : « La très grande professionnalisation des approches proposées par ces sportifs a fait des émules. Les familles et les agents qui nous sollicitent fédèrent une équipe de spécialistes dans des domaines périphériques du sport. » Avant d’ajouter : « L’accès à des conseils de haut niveau se fait de plus en plus tôt. L’idée étant de créer un cocon autour du sportif, et ainsi le protéger de toutes les affaires d’escroquerie, dont la presse, s’est fait l’écho ces dernières années. »

Éviter les conflits d’intérêts

Attirés par l’appât du gain et peu au fait des questions patrimoniales, certains interlocuteurs proposent des investissements pas toujours alignés avec les intérêts de leurs clients. Pour se prémunir de ces conflits d’intérêts, l’entourage du sportif de haut niveau veille à intégrer dans leur cercle de confiance des conseillers en gestion de patrimoine indépendants, rémunérés sous la forme d’honoraires. « Ce mode de rémunération ne présente que des avantages. D’une part, cela crée une relation de confiance très forte entre le sportif et son conseiller, car la rémunération de celui-ci sera totalement transparence. Et d’autre part, cela élimine tous les risques de conflits d’intérêts, car le Wealth Planner sera uniquement payé sur la qualité du conseil apporté, qu’importe le nombre et la nature des placements souscrits par le sportif » abonde ainsi Guillaume Lucchini.

Quels conseils apporter aux sportifs de haut niveau ?

La nature de ses revenus, la durée limitée de ses contrats et les risques pesant sur sa carrière conduisent les sportifs de haut niveau à gérer leur patrimoine de manière spécifique.

Le rôle clé de la famille

Pour les plus jeunes sportifs, la famille (ou les proches) joue un rôle clé. Comme le souligne Guillaume Lucchini : « c’est elle qui va structurer et sécuriser l’écosystème qui accompagnera l’athlète durant sa carrière. »

Le choix du conseiller en gestion de patrimoine indépendant s’avère à ce titre très important, car « son rôle s’étend bien au-delà de la carrière du joueur. Il sera toujours à ses côtés pour gérer, valoriser, pérenniser et préparer la transmission de son patrimoine à ses futurs héritiers » précise le Président de Scala Patrimoine avant d’appeler à la méfiance vis-à-vis « des personnes qui se montrent insistant auprès des familles. Le rôle du conseiller est de gérer la stratégie patrimoniale, et non de passer son temps au bord des terrains pour aborder les jeunes joueurs ».

Une approche globale

Un sportif de haut niveau peut être amené à gagner beaucoup d’argent, et cela très rapidement. Or, celui-ci n’a pas toujours les armes pour gérer un tel patrimoine. Cette matière demande, en effet, des compétences très étendues, sur le plan juridique, fiscal, patrimonial et financier qu’il faut savoir intégrer dans une approche globale. « L’entourage du sportif aura donc pour mission de fédérer un écosystème de professionnels capables de traiter chacune des problématiques rencontrées. L'avocat devra notamment gérer les droits à l’image ou la fiscalité internationale. L'agent se chargera de la négociation des contrats avec le club. Tandis que le Wealth Planner se concentrera sur les problématiques patrimoniales … » précise Maxime Marcelli.

Une gestion en bon père de famille

Les revenus des sportifs sont, dans la majorité des cas, perçus sur de très courtes durées. Pour valoriser leur patrimoine sur le long terme, les athlètes n’ont donc pas le droit à l’erreur.

« L’objectif premier est de sécuriser leur après carrière. Cette stratégie nécessite donc de réaliser des investissements en bon père de famille, notamment dans la pierre » témoigne Guillaume Lucchini. L’un des principaux enjeux étant de poser un cadre sécurisant, permettant ensuite, en fonction des objectifs, du profil du risque et des volontés du sportif d’investir sur une partie de son capital sur des actifs plus risqués (marchés financiers, private equity) ou des projets entrepreneuriaux (start-up, entreprise …).

Guillaume Lucchini revient sur les premiers investissements réalisés par les sportifs : « le plus souvent, la première étape repose sur l’achat de la résidence principale, pour lequel nous veillons à ne pas entrer dans un caractère ostentatoire. La deuxième étape sera de sécuriser la perception de revenus, notamment en cas d’arrêt brutal de la carrière. Cela peut, par exemple, passer par des investissements dans l’immobilier. Mais attention ! Nous privilégions la pierre dans l’ancien, en cœur de centre-ville. Mieux vaut se tenir à l’écart de certains investissements de défiscalisation sur lesquels les joueurs sont trop souvent sollicités pour réduire leur impôt. » Une situation qui rappelle ainsi les dangers dans lesquels peuvent tomber ceux qui souhaitent réduire leur impôt à tout prix ou céder aux sirènes de promesses de gains fantaisistes.

Bien gérer l’endettement des sportifs

Les difficultés financières rencontrées par des sportifs de haut niveau s’expliquent très souvent par un taux d’endettement trop élevé. Des problématiques notamment rencontrées lorsque les emprunts ont été réalisés sur des durées supérieures à celles du contrat du joueur. Hélas, à la fin d'une carrière sportive, la baisse de revenus ne permet plus au sportif de couvrir des charges aussi importantes.

« De nombreux commerciaux tentent de vendre des investissements immobiliers de défiscalisation pour toucher un maximum de commissions, en engageant les joueurs sur des durées supérieures à celles de leur contrat » prévient Guillaume Lucchini. « Or, le joueur doit veiller à faire coïncider la fin de la carrière et la fin de l’endettement, de manière à ne plus avoir à budgéter de remboursement lorsque les revenus baissent. »

Dans ce cadre, le conseiller patrimonial devra donc définir le reste à vivre confortable avec le client. Un travail qui ne pourra être concrétisé qu'en œuvrant main dans la main avec ses agents et ses avocats. Disposer d’une planification financière actualisée de ses nouveaux contrats étant indispensable.

« C’est tout l’intérêt d’être accompagné par un conseiller totalement indépendant, dont le rôle sera d’adapter en permanence la stratégie patrimoniale du sportif, en fonction du contexte salarial et de l’environnement économique » conclut le fondateur de Scala Patrimoine.

Le rendez-vous des marchés financiers - Novembre 2022

Marchés financiers : les points clés

- Les banquiers centraux poursuivent leur politique de hausse des taux. La BCE et la FED venant d’augmenter de 75 points de base leurs principaux taux directeurs.

- Les entreprises du secteur de la tech américaine ont présenté des résultats trimestriels bien en deçà des attentes des investisseurs.

- La réélection pour un nouveau mandat de Xi Jinping confirme la dérive autoritaire de l’exécutif chinois.

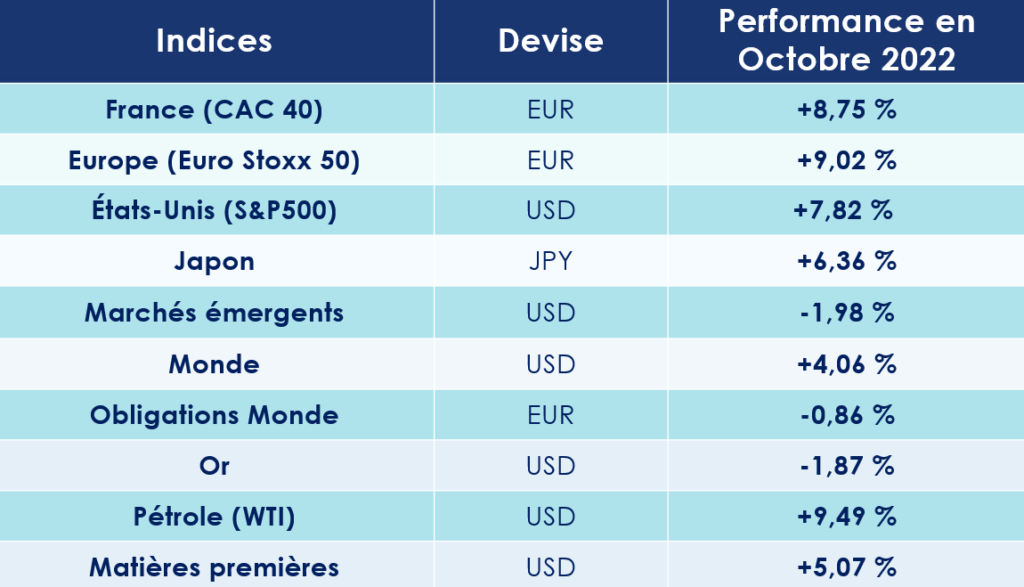

- Au cours du mois d'octobre, les marchés financiers ont fortement rebondi.

Marchés financiers : les banques centrales gardent la main

Les marchés financiers se sont refait une belle santé en octobre. En France, le CAC 40 a clôturé le mois à + 8,75 % tandis qu’aux États-Unis, le S&P 500 s’envolait de 7,82 %. Globalement, l’optimisme prédomine donc chez les investisseurs. Ces derniers reprenant espoir dans un ralentissement de la politique de remontée des taux d’intérêt menée par les banques centrales.

À l’inverse, les valeurs de la tech américaines et les marchés financiers émergents ne sont guère à la fête. Les premières ont annoncé des résultats trimestriels très décevants. Les seconds ont baissé de près de 2 %. Et que dire du Bitcoin ? Alors qu’il s’échangeait encore contre plus de 55 000 € en novembre 2021, son cours est aujourd’hui à peine supérieur à 20 000 €.

Géopolitique : une fin d’année sous haute tension ?

L’évolution des marchés financiers dépendra, en partie, de certains événements géopolitiques. Le conflit le plus important opposant bien évidemment l’Ukraine à la Russie. Tous les appels à la paix lancés jusqu’ici sont malheureusement restés lettre morte. Au Sud de l’Ukraine, dans la région de Kherson, les forces armées du pays poursuivent leurs actions militaires, visant notamment à neutraliser les infrastructures russes enjambant le Dniepr, l’un des fleuves les plus importants d’Europe.

Dans ce contexte particulièrement difficile, les principaux chefs d’État internationaux veulent éviter toute escalade. Même le ministre russe des Affaires étrangères a communiqué en ce sens en affirmant que « la principale priorité du pays était de prévenir tout affrontement entre puissances nucléaires ». Des propos qui n’ont cependant pas empêché les Russes d’accuser l’Angleterre d’être à l’origine des attaques contre des navires russes en mer Noire et des gazoducs Nord Stream 1 et 2 en mer Baltique.

En Corée du Nord, la situation se tend également. Pyongyang a lancé une vingtaine de missiles dont l'un est tombé près des eaux territoriales sud-coréennes. C’est la première fois depuis la séparation de la péninsule, en 1953, qu’un missile franchit la ligne de limite du Nord. Séoul a logiquement riposté en lançant trois missiles vers la mer.

Enfin, ce ne sont pas les propos tenus par le Président chinois, lors du 20e Congrès du Parti communiste chinois, qui viendront rassurer les investisseurs. Xi Jinping ayant fait de la poursuite de l’unification avec Taïwan l’une de ses principales priorités. Si celui-ci privilégie, pour cela, la voie pacifique, l’homme fort du régime chinois a cependant refusé de renoncer à l’usage de la force au cas où Taïwan déclarerait son indépendance.

Détente sur les prix des matières premières