Coronavirus : synthèse pratique des mesures de soutien aux entreprises et aux indépendants

Chômage partiel facilité, report du paiement des charges sociales et fiscales, création d’un fonds de solidarité, garanties de l’Etat auprès des banques… Le gouvernement a pris ces derniers jours plusieurs dispositions destinées à soutenir les entreprises et les indépendants impactés par la crise du coronavirus. Le point, à jour, sur ces nouvelles mesures et les démarches pour en bénéficier.

Professionnels : Vous êtes chef d’entreprise, profession libérale, indépendant, quelles sont les mesures que le gouvernement a prévues pour vous ?

Par les temps qui courent, préserver autant que possible le patrimoine professionnel de chaque acteur économique est un défi social majeur de solidarité afin que, lorsque l’économie repartira, il n’y ait pas eu trop de laissés pour compte.

Alors que les mesures de confinement contre la diffusion du coronavirus sont entrées en vigueur et que l’état d’urgence sanitaire est désormais instauré pour 2 mois, l’exécutif a annoncé des mesures exceptionnelles en soutien de l'économie : Un dispositif massif et rarement vu en France, un plan de sauvetage inédit pour amortir le choc économique et social.

Recours au chômage partiel, report d’échéances sociales et fiscales, garanties bancaires, dispositif d’aide général aux entreprises, aide ciblée sur les très petites entreprises, de vastes mesures d’urgence ont été annoncées et/ou font l’objet d’un texte juridique.

Concrètement, pour les professionnels en pleine tourmente et qui subissent la situation, il n’est pas forcément aisé d’organiser au jour le jour leur activité compte tenu de l’ensemble des contraintes qui pèsent sur eux : obligation de réduire la voilure, de travailler autrement (si c’est possible…), tout en continuant de s’occuper de la gestion de leurs employés (recours à l’activité partielle le cas échéant, gestion des congés, obligations déclaratives diverses), du paiement de leurs charges qui continuent de courir etc.

Les mesures d’aide gouvernementales sont les bienvenues … encore nécessitent-elle de dégager du temps pour les décrypter, se les approprier, et les mettre en œuvre.

Scala Patrimoine reste, dans cette période de confinement, au côté des chefs d’entreprises, professions libérales et indépendants.

Dans ce dédale de mesures, et afin que chacun puisse s’y retrouver en fonction de sa situation propre et de ses besoins, nous faisons le point sur cette boite à outils des dispositifs d’aide qui ne cessent de s’étendre, y compris depuis l'adoption, le week-end dernier, de deux projets de loi.

En effet, ce ne sont pas moins de 25 ordonnances adoptées dans le cadre de la loi d’urgence qui viennent d’être publiées au Journal officiel du 26 mars.

Quelles sont ces mesures, et à qui s’adressent-elles ?

Dans la tourmente de l’épidémie de Covid-19, l’économie a dû s’adapter et se réorganiser … à marche forcée. A ce titre, tous les secteurs d’activité ne sont pas logés à la même enseigne.

D’un côté, il y a les activités « particulièrement nécessaires » des entreprises de certains secteurs (alimentaire, …) pour lesquelles le gouvernement favorise la poursuite voire l’intensification par différentes mesures notamment en envisageant des dérogations en matière d’allongement de la durée du travail.

De l’autre, il y a les activités officiellement interrompues (interdiction d’ouverture par mesure de santé publique, ….) et toutes celles qui, dans leur sillage, ont connu une baisse significative voire un arrêt complet.

Pour ces dernières, depuis l’adoption dimanche dernier par l’assemblée nationale de la loi d’urgence pour faire face à l’épidémie, le gouvernement est habilité à prendre par ordonnances une série de mesures pour soutenir les entreprises et “limiter les cessations d’activité” et les licenciements, parmi lesquelles :

- des mesures de “soutien à la trésorerie”, “aide directe ou indirecte” et “facilitation du recours à l’activité partielle” ;

- la possibilité de “reporter ou d’étaler le paiement des loyers” ou certaines factures (eau, électricité...) pour les très petites entreprises “dont l’activité est affectée par la propagation de l’épidémie”.

Quels types de mesures ?

Le spectre des mesures prises est très large puisqu’il couvre des mesures d’aide en matière fiscale et sociale, des mesures financières et un ensemble d’autres mesures de tous ordres.

Mais alors que l’ordonnance 2020-306 du 25 mars 2020 institue dans plusieurs domaines de l’action administrative une sorte de neutralisation, pour l’application des délais prescrits par la loi et les règlements, de la période comprise entre le 12 mars 2020 et l'expiration d'un délai d'un mois à compter de la date de cessation de l'état d'urgence sanitaire, il n’y aura pas de gel des délais pour le dépôt des déclarations fiscales.

Il y est en effet expressément indiqué que les délais de transmission des déclarations servant à l'imposition et à l'assiette, à la liquidation et au recouvrement des impôts droits et taxes ne sont pas visés par les reports qu’elle prévoit.

Cette disposition souligne la volonté de préserver le recouvrement des recettes publiques nécessaires au fonctionnement des services publics et au soutien de l’économie.

Des mesures de tolérance pourront toutefois être prises directement par la DGFiP.

1. Les mesures d’aide en matière fiscale et sociale

Pour les entreprises fragilisées par les conséquences déjà désastreuses de l’épidémie, le Gouvernement a annoncé et a déjà commencé à organiser les mesures immédiates de soutien, parmi lesquelles (Une brochure, sous forme de fiches détaillées, a été publiée dans le courant de la semaine passée qui détaille les modalités de mise en œuvre) :

- des délais de paiement d’échéances sociales et/ou fiscales (URSSAF, impôts) ;

- des remises d’impôts directs pouvant être décidées dans le cadre d'un examen individualisé des demandes (dans les situations les plus difficiles);

- Une aide de 1 500 euros pour toutes les petites entreprises, les indépendants, et les microentreprises grâce à un fonds de solidarité ;

Dans un communiqué de presse du 22 mars 2020, le ministère de l’action et des comptes publics, déjà largement mobilisé, a annoncé un renforcement des mesures d’aide aux entreprises en ouvrant la possibilité de reporter le paiement des cotisations sociales dues au 5 avril 2020 et en annonçant le remboursement accéléré des crédits d’impôts sur les sociétés restituables en 2020 et des crédits de TVA.

2. Les mesures financières

De plus, le gouvernement prévoit un soutien au financement de ces entreprises par la mise en place des mesures suivantes :

- La mobilisation de l’Etat à hauteur de 300 milliards d’euros et de Bpifrance pour garantir des lignes de trésorerie bancaires dont les entreprises pourraient avoir besoin à cause de l’épidémie ;

- Un soutien de l’Etat et de la Banque de France (médiation du crédit) pour négocier avec sa banque un rééchelonnement des crédits bancaires ;

3. Les autres mesures

Par ailleurs, d’autres mesures d’accompagnement sont en cours :

- Le maintien de l'emploi dans les entreprises par le dispositif de chômage partiel est simplifié et renforcé ;

- L’appui au traitement d’un conflit avec des clients ou fournisseurs est possible grâce au Médiateur des entreprises ;

- Enfin, l’Etat et les collectivités locales reconnaissent le Coronavirus comme un cas de force majeure pour leurs marchés publics afin que, pour tous les marchés publics d’Etat et des collectivités locales, les pénalités de retards ne soient pas appliquées.

De manière plus générale, le gouvernement organise une veille permanente grâce notamment à une cellule de continuité économique qui a été créée début mars au ministère de l’Économie et qui lui permet d’adapter les décisions et mesures de soutien qui pourraient s’avérer nécessaires, en temps réel.

Le zoom sur certaines mesures sociales et fiscales phares

Le gouvernement a mis en place un certain nombre de mesures pour que les entreprises puissent faire face aux échéances fiscales et sociales immédiates dans un contexte économique difficile.

1. La possibilité de reporter le paiement des cotisations sociales à l’échéance du 5 avril prochain

Afin de tenir compte de l’impact de l’épidémie de coronavirus sur l’activité économique, et conformément aux annonces du Président de la République le 12 mars 2020, le réseau des URSSAF a déclenché des mesures exceptionnelles pour accompagner les entreprises.

Les échéances passées déjà impactées :

- Echéance du 15 mars :

Les entreprises visées par l’échéance du 15 du mois sont très majoritairement les entreprises de moins de 50 salariés.

Pour celles-ci, la possibilité de reporter tout ou partie de ces cotisations avait été instaurée par le réseau des URSSAF conformément aux annonces du Président de la République.

- Echéance du 20 mars :

Par ailleurs, les échéances de cotisations prévues le 20 mars pour les travailleurs indépendants ont-elles aussi été reportées par l’URSSAF pour être lissées sur le reste de l’année.

La prochaine échéance : celle du dimanche 5 avril

Les entreprises visées par l’échéance du 5 du mois sont très majoritairement les entreprises de 50 salariés et plus.

Il a été annoncé que le report de cotisations sociales pourra également concerner les entreprises et les travailleurs indépendants dont la date d’échéance de paiement de leurs cotisations URSSAF intervient le 5 avril.

Parmi les employeurs de plus de 50 salariés, ceux qui font face à de sérieuses difficultés de trésorerie pourront ajuster leur paiement selon leurs besoins grâce à l’octroi de délais de paiement, y compris par anticipation. Il n’y aura ni majoration de retard ni pénalité, ce qui entraînera le report de l'échéance. Des informations leur seront communiquées ultérieurement par les URSSAF sur le mode opératoire à suivre.

Les travailleurs indépendants concernés par la date du 5 avril verront cette échéance reportée automatiquement, les cotisations et contributions sociales dues étant lissées sur le reste de l’année.

En complément de cette mesure, les travailleurs indépendants peuvent solliciter un ajustement de leur échéancier de cotisations pour tenir compte d’ores et déjà d’une baisse de leur revenu, en réestimant leur revenu sans attendre la déclaration annuelle. Ils peuvent aussi solliciter l’intervention de l’action sociale pour la prise en charge partielle ou totale de leurs cotisations ou pour l’attribution d’une aide financière exceptionnelle.

A noter par ailleurs que tous les contrôles et actions en recouvrement amiable et forcé (y compris pour les dettes antérieures au mois de mars) sont suspendus.

Les démarches à suivre : Comment reporter tout ou partie du paiement des cotisations salariales et patronales dues à l’URSSAF ?

Quelles sont les démarches à effectuer par internet pour les travailleurs indépendants et professions libérales auprès de l’URSSAF ?

❖ Pour les artisans ou commerçants :

sur “secu-independants.fr”, aller sur « Mon compte » pour une demande de délai ou de revenu estimé. Pour une demande d’aide financière, télécharger le document sur “secu-indépendants.fr” et l’adresser par mail avec les pièces justificatives.

❖ Pour les professions libérales :

se connecter à l’espace en ligne sur urssaf.fr et adresser un message via la rubrique « Une formalité déclarative » puis « Déclarer une situation exceptionnelle ».

Quelles sont les cotisations sociales concernées ?

L’ensemble des cotisations et contributions versées à l’URSSAF est concerné, aussi bien patronales que salariales :

- Les cotisations de sécurité sociale (maladie, maternité, invalidité et décès, vieillesse, famille, accident du travail et maladies professionnelles)

- La contribution solidarité autonomie (CSA)

- La contribution sociale généralisée (CSG) et la contribution au remboursement de la dette sociale (CRDS)

- La contribution au Fonds national d’aide au logement (FNAL)

- Le forfait social dû sur la prévoyance complémentaire santé, les plans d’épargne et l’intéressement-participation

- La contribution au dialogue social

- Le versement transport

- La contribution d’assurance chômage

- La contribution de garantie des salaires (AGS)

- La taxe forfaitaire de 10 euros sur les CDD d’usage

2. La possibilité de reporter le paiement des contributions AGIRC-ARRCO à l’échéance du 25 mars ou du 25 avril

Le réseau de l’AGIRC-ARRCO, comme le réseau des URSSAF, a lui aussi déclenché des mesures exceptionnelles pour accompagner les entreprises.

Un mécanisme similaire à celui instauré dans le réseau des URSSAF, à savoir un report automatique et de droit des contributions patronales et salariales, a été mis en place (décision des partenaires sociaux du 17 mars 2020).

Pour les contributions de retraite complémentaires dues à l’AGIRC-ARRCO, l’échéance du paiement du mercredi 25 mars 2020 pour les entreprises de 9 salariés et plus, est bien sûr concernée.

De quoi s’agit-il ?

Même si les entreprises ont réglé leur cotisations URSSAF le 5 ou le 15 mars 2020, elles ont la possibilité de reporter le paiement de leurs contributions AGIRC-ARRCO.

Pour les entreprises qui avaient déjà déposé leur DSN relative à la période d’emploi du mois de février (DSN le 5 ou 15 mars), pour les entreprises qui règlent leurs contributions par virement bancaire, elles avaient jusqu’au 25 mars 2020 pour modifier le montant de leur règlement a posteriori.

Pour les entreprises qui règlent habituellement leurs cotisations AGIRC-ARRCO hors DSN (par le TESE par exemple), elles peuvent adapter le montant de leur règlement selon leur besoin.

Malgré la date dépassée, les entreprises qui n’avaient pas encore déposé leur DSN de février 2020 (DSN le 5 ou 15 mars) pouvaient encore la déposer en adaptant le montant de leur paiement AGIRC-ARRCO (montant de paiement à zéro ou montant représentant une partie des cotisations).

Pour plus de précisions sur les modalités pratiques, les entreprises sont invitées à se rapprocher de leur institution de retraite complémentaire.

Pour les entreprises de 9 salariés et moins qui versent leurs cotisations trimestriellement, elles ne sont à ce stade pas concernées par le report de paiement, la prochaine échéance n’intervenant pas avant le 25 avril 2020. Des informations complémentaires de l’AGIRC ARRCO sont attendues prochainement.

Quelles sont les contributions concernées ?

Les contributions concernées sont :

− Les contributions de retraite complémentaire AGIRC-ARRCO

− La contribution d’équilibre générale AGIRC-ARRCO

− La contribution exceptionnelle et temporaire (CET) AGIRC-ARRCO

− La cotisation APEC due pour les cadres

3. Les mesures fiscales concernant les impôts directs

L’administration fiscale a précisé les mesures exceptionnelles d’urgence mises en place pour accompagner toutes les entreprises en raison de l’impact économique de l’épidémie de Covid-19. Elles y sont éligibles de plein droit et sans pénalités.

Le report des échéances d’impôt direct

Les entreprises peuvent demander le report ou l’étalement du règlement des échéances d'impôts directs (acompte d’impôt sur les sociétés, taxe sur les salaires, et - pour les entreprises qui payent ces impôts mensuellement - cotisation foncière des entreprises et taxe foncière) à leur service des impôts des entreprises (SIE) ou, pour les grandes entreprises, auprès de la DGE. Le report de paiement est accordé pour une durée de 3 mois sur la base de l’envoi par courriel du formulaire de demande simplifiée, et donc sur simple demande et sans justificatif particulier.

En ce qui concerne l’acompte d’impôt sur les sociétés qui était dû au 15 mars 2020, le gouvernement aurait d’ores et déjà décidé d’accorder son report.

Pour les entreprises qui avaient néanmoins déjà réglé leurs échéances de mars, elles ont pu soit faire opposition au prélèvement SEPA y afférent pour les sommes qui n’avaient pas encore été débitées. A défaut, elles pouvaient en demander le remboursement auprès de leur service des impôts des entreprises au moyen du formulaire dédié mis à disposition par la DGFIP, en précisant dans la case « montant » du cadre 1 « acompte déjà payé pour remboursement ».

Par ailleurs, les entreprises qui ont un contrat de mensualisation pour le paiement de la cotisation foncière des entreprises (CFE) ou de la taxe foncière (TF) peuvent suspendre les paiements dans l'espace professionnel sur le site impôts.gouv.fr ou en contactant le Centre prélèvement service.

Le montant restant sera prélevé au moment du paiement solde de l’impôt à fin 2020, sans pénalité.

Dans la foire aux questions publiée par le gouvernement, il est précisé que les demandes de report ne concernent que les impôts directs.

Par conséquent, le paiement de la TVA et du prélèvement à la source (PAS) reste dû aux échéances prévues sans décalage de celles-ci.

Le fait qu’aucun report de paiement de la TVA n’est prévu s’explique par le fait que la TVA n’est pas une charge fiscale pour les entreprises qui ne font que la collecter sur les consommateurs.

Le cas échéant, les entreprises qui se verraient dans l’impossibilité d’honorer leurs échéances de déclaration et de paiement de la TVA sont invitées à contacter leur SIE pour trouver une solution adaptée.

Dans les situations les plus difficiles, et à condition de pouvoir le justifier, les entreprises peuvent envoyer une demande de remise d’impôt direct.

Tous les impôts sont concernés à l’exception de la TVA et des taxes assimilées, ainsi que du reversement du prélèvement à la source effectué par les collecteurs et de la taxe spéciale sur les conventions d’assurance (TSCA) qui ne peuvent en aucun cas faire l’objet ni d’une remise, ni d’un report.

Parmi les justificatifs à communiquer dans le formulaire de demande, sont mentionnés les éléments caractérisant l’impossibilité de payer suivants :

- la baisse du chiffre d’affaires (en précisant le chiffre d’affaires de janvier, février et mars 2020 ainsi que des mois correspondants de l’année précédente) ;

- l’existence d’autres dettes à honorer (dont il convient de préciser le montant, la nature et l’échéance) ;

- la situation de trésorerie ;

- ainsi que tous les autres éléments de nature à justifier la remise.

L’administration a indiqué que ses services apprécieraient de manière stricte le critère de « situation difficile ».

Quelle souplesse accordée pour les travailleurs indépendants ?

Les travailleurs indépendants (BIC, BNC, BA) peuvent adapter, à tout moment, leurs taux et acomptes de prélèvement à la source. Pour ce faire, ils doivent revoir à la baisse leur revenu de l’année afin que l’administration fiscale, recalcule, pour l’avenir, le taux de prélèvement et donc le montant des acomptes.

Ils peuvent également reporter le paiement de leurs acomptes de prélèvement à la source sur leurs revenus professionnels d’un mois sur l’autre jusqu’à trois fois (pour les acomptes mensuels) ou d’un trimestre sur l’autre, une seule fois (pour les acomptes trimestriels).

Ces démarches de modulation des revenus ou de report d’acomptes peuvent être effectuées dans leur espace particulier sur le site impots.gouv.fr, rubrique « Gérer mon prélèvement à la source ». Toute intervention avant le 22 du mois est prise en compte pour le mois suivant.

Dans les situations les plus difficiles, les travailleurs indépendants peuvent supprimer temporairement un acompte, mais ce qui aura pour effet simplement de différer le paiement de l’impôt dû, sans l’annuler.

4. Le remboursement accéléré des crédits d'impôt sur les sociétés restituables en 2020 et des crédits de TVA

Dans le cadre des mesures d’urgence prises par le gouvernement pour soutenir la trésorerie des entreprises, la DGFIP a dores et déjà donné instructions à ses services d’accélérer les remboursements des créances dues aux entreprises afin de traiter au plus vite, sous quelques jours, les demandes de remboursement des entreprises.

Dans ce cadre, les entreprises peuvent demander le remboursement de leurs crédits d’impôt sans attendre le dépôt de la déclaration de résultat en mai prochain.

Quel est le dispositif mis en place, quel crédit d’impôt vise-t-il ?

Une entreprise qui bénéficie d'un ou plusieurs crédits d'impôt restituables en 2020, peut dès maintenant demander le remboursement du solde de la créance disponible, après imputation le cas échéant sur son impôt sur les sociétés dû au titre de l'exercice 2019.

Ce dispositif s'appliquerait pour tous les crédits d'impôt restituables en 2020, notamment CICE et CIR/CII etc. (pour la partie dont le remboursement arrive à échéance cette année), et pour ceux concernant certains secteurs en difficulté comme par exemple :

– le crédit d’impôt pour dépenses de production d’œuvres cinématographiques,

– le crédit d’impôt pour dépenses de production d’œuvres audiovisuelle,

– le crédit d’impôt pour dépenses de production de films et d’œuvres audiovisuelles étrangers,

– le crédit d’impôt en faveur des entreprises de spectacles vivants musicaux ou de variétés,

– le crédit d’impôt pour dépenses de production d’œuvres phonographique,

– le crédit d’impôt en faveur des créateurs de jeux vidéo.

Pour cela, les entreprises seraient invitées à se rendre sur leur espace professionnel sur impots.gouv.fr pour télédéclarer :

– la demande de remboursement de crédit d'impôt (formulaire n° 2573),

– la déclaration permettant de justifier du crédit d'impôt (déclaration n° 2069-RCI ou déclaration spécifique, sauf si celle-ci a déjà été déposée antérieurement),

– à défaut de déclaration de résultat, le relevé de solde d'impôt sur les sociétés (formulaire n° 2572) permettant de liquider l'impôt dû et de constater la créance restituable pour 2020.

Qu’en est-il des crédits de TVA ?

Bien que la TVA ne fasse pas partie des mesures de report d’échéance fiscale, la TVA peut néanmoins être remboursable lorsque l’entreprise a acquitté davantage d’impôt qu’elle n’en a collecté. Toute entreprise qui souhaite le remboursement accéléré d'un crédit de TVA en 2020 a la possibilité d'en faire la demande à l’administration, en signalant l’urgence.

Les services des impôts des entreprises (SIE) de la DGFiP ont pour consigne de traiter toutes les demandes de remboursement de crédit de TVA avec célérité : cela fait partie des missions prioritaires dans le cadre de leur plan de continuité d'activité.

Le zoom sur l’aide de 1500 € accordée par le fonds de solidarité

Conformément à ce qui avait était annoncé, l’État, les Régions et certaines grandes entreprises ont mis en place un fonds de solidarité pour aider les plus petites entreprises les plus touchées par la crise : l’ordonnance 2020-317 du 25 mars 2020, qui crée officiellement ce fonds de solidarité qui a notamment pour mission d’accorder une aide directe aux entreprises se trouvant en très grande difficulté en raison de l’épidémie, précise les contours de ce dispositif.

Qui est concerné par ce fonds de solidarité financé par l’État et les Régions ?

Sont concernés par cette aide de 1 500 €, les très petites entreprises, indépendants, micro-entrepreneurs et professions libérales qui font moins d’1 million d’euros de chiffre d’affaires ainsi qu’un bénéfice inférieur à 60 000 euros, et qui :

- subissent une fermeture administrative pour raison sanitaire ;

- ou qui connaissent une perte de chiffre d'affaires de plus de 70% au mois de mars 2020 par rapport au mois de mars 2019.

Pour les situations les plus difficiles, un soutien complémentaire pourra être octroyé pour éviter la faillite au cas par cas.

Il est prévu pour le mois de mars un budget de 750 millions d'euros de l'Etat pour ces aides exceptionnelles.

L'aide versée aux entreprises ne sera pas imposable.

Comment bénéficier de cette aide de 1 500 € ?

Le bénéfice de cette aide est accessible à partir du 31 mars (et jusqu’au 30 avril 2020) en faisant une simple déclaration sur le site de la DGFiP. Un formulaire de demande sera mis à disposition sur le site impots.gouv.fr comprenant les informations indispensables au traitement de la demande.

Cette demande devra nécessairement être accompagnée des justificatifs suivants :

- Une estimation du montant de la perte de chiffre d’affaires ;

- Une déclaration sur l’honneur attestant que l’entreprise remplit les conditions d’éligibilité prévues, l’exactitude des informations déclarées ainsi que de la régularité de sa situation fiscale et sociale au 1er mars 2020 ;

- Les coordonnées bancaires de l’entreprise.

Quelles sont les conditions précises posées au bénéfice de l’aide ?

- Une vocation d’accessibilité à une large population de petits acteurs économiques :

Le fonds de solidarité est construit pour être accessible à un maximum d’entreprises.

Il donne droit à une aide forfaitaire correspondant à 1500 € ou l’équivalent de la perte de chiffre d’affaires, si elle est inférieure à 1500 € entre le 1er et le 31 mars.

Ainsi, pourraient potentiellement bénéficier de l’aide les entreprises, quel que soit leur statut (société, entrepreneur individuel, association...) et leur régime fiscal et social (y compris micro-entrepreneurs).

Sous réserve de satisfaire les conditions ci-dessous, les indépendants sont aussi potentiellement éligibles.

- Une accessibilité encadrée par de nombreuses conditions :

Le fonds est accessible à toutes les entreprises individuelles et aux personnes morales (à l’exception de celles appartenant à un groupe) remplissant les conditions suivantes :

- L’effectif est inférieur ou égal à dix salariés ;

- L’activité a débuté avant le 1er février 2020 et n’a pas déposé de déclaration de cessation de paiement au 1er mars 2020 ;

- Le chiffre d’affaires hors taxes lors du dernier exercice clos est inférieur à un million d’euros ;

- Pour les professionnels libéraux, le bénéfice imposable au titre du dernier exercice clos est inférieur à 40 000 euros.

Ces entreprises devront donc également, par ailleurs, comme il avait été annoncé :

- Soit avoir fait l’objet d’une interdiction administrative d’accueil du public entre le 1er et le 31 mars 2020 ;

- Soit avoir subi une perte de chiffre d’affaires supérieure à 70 % pendant cette période par rapport à l’année précédente (ou, pour les entreprises créées après le 1er mars 2019, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 1er mars 2020) ;

Qu’en est-il de la possibilité d’octroi d’une aide complémentaire, sur examen au cas par cas, dans les situations les plus difficiles ?

Ces entreprises pourront bénéficier d’une aide complémentaire forfaitaire de 2000 euros lorsqu’elles emploient au moins un salarié, qu’elles se trouvent dans l’impossibilité de régler leurs créances à trente jours et qu’elles se sont vu refuser un prêt de trésorerie par leur banque.

La demande d’aide complémentaire sera réalisée auprès de la région par voie dématérialisée, au plus tard le 31 mai 2020, selon des modalités qui seront précisées ultérieurement.

Les entreprises devraient pouvoir se rendre sur une plateforme ouverte par la région dans laquelle ils exercent leur activité à compter du 15 avril 2020.

Quid de l’incertitude croissante, dans cet environnement économique très mouvant ?

D’autres mesures, qui concernent l'immobilier, les crédits, l’environnement fiscal, ou simplement la vie quotidienne des particuliers, auront des conséquences patrimoniales significatives.

En ce temps de crise, l’Etat, mais aussi un certain nombre d’acteurs privés qui s’associent à cette démarche, s’efforcent de mobiliser, déployer et organiser des ressources permettant de faire front et d’assurer une certaine continuité économique. Cela peut ressembler à un véritable plan de sauvetage pour les acteurs les plus fragiles, qui sont dans une situation critique et pour lesquels chaque jour compte sur le plan de la trésorerie.

A ce titre, le mécanisme de garantie de l’Etat des prêts consentis par des établissements de crédit à hauteur de 300 milliards d’euros devrait soulager un certain nombre d’entreprises qui font face à des difficultés croissantes.

Là encore, toutes les entreprises françaises, de toute taille, quelle que soit leur forme juridique y auront potentiellement accès à condition de respecter le cahier des charges et les conditions d’octroi prévues dans l’arrêté du 23 mars : sociétés, commerçants, artisans, exploitants agricoles, professions libérales, micro-entrepreneurs, associations et fondations ayant une activité économique, à l’exception des sociétés civiles immobilières, des établissements de crédit et des sociétés de financement.

Les prêts garantis sont ceux qui sont ceux octroyés entre le 16 mars 2020 et le 31 décembre 2020, c’est-à-dire à partir de la période de confinement. Ces prêts, sont destinés à permettre « de soulager la trésorerie des entreprises et des professionnels qui subissent le choc lié à l’urgence sanitaire ». Il ne s’agit pas là de crédit d’investissement.

Ces prêts pourront être remboursés sur une période allant jusqu’à six ans.

Ces mesures sont à présent opérationnelles suite à la mise en œuvre par BPI France, organisme chargé de la gestion du dispositif de la garantie d’État, d’une plateforme.

Bien entendu, le succès de ce dispositif dépendra aussi du concours des banques qui devront répondre positivement dans la mesure où elles restent les interlocutrices directes et principales des chefs d’entreprise.

Si vous êtes concernés, après l'obtention d'un pré-accord de votre banque, vous pouvez faire une demande d'attestation du prêt garanti sur le site attestation-pge.bpifrance.

Incapacité, décès : des outils pour décider, à l’avance, de la gestion de ses biens

Fiducie, mandat de protection future, mandat posthume… Différents outils permettent d’organiser la gestion de ses biens personnels et professionnels, en cas de décès ou de survenance de sa propre incapacité. Le point sur les mesures à mettre en œuvre en complément de la préparation de sa succession.

Contrairement au décès qui est un évènement certain au cours de la vie humaine et qui est généralement bien préparé par la mise en place de stratégies de transmission (démembrement de propriété, testament, assurance-vie…), l’incapacité peut parfois être difficilement concevable notamment parce qu’on ne s’imagine pas forcément pouvoir un jour perdre ses facultés de discernement.

Toute personne est pourtant susceptible de subir un accident de la vie ayant pour effet d’impacter sa clairvoyance de manière temporaire ou définitive et mettant de ce fait en danger son propre patrimoine.

Ces évènements sont multiples ; il peut s’agir d’un accident entrainant des dommages corporels importants, de la perte de discernement en raison de l’âge ou encore d’une maladie impactant nos facultés.

Ces problématiques de gestion des biens en cas d’incapacité se posent dans de nombreuses familles et l’environnement actuel doit interpeller les particuliers sur la nécessité d’anticiper les difficultés. A ce titre, le vieillissement de la population, mais aussi l’augmentation des risques sanitaires illustrée par l’actuelle pandémie de Covid-19 sont des facteurs à prendre en compte et doivent nous sensibiliser davantage sur les aléas de la vie.

La protection du patrimoine doit également être envisagée sous le prisme de la transmission et ce par la mise en place de mécanismes protecteurs des héritiers. Là encore, les raisons sont diverses ; on peut vouloir par exemple, lorsque l’on a des enfants mineurs, anticiper l’hypothèse d’un décès prématuré et convenir de la gestion des biens transmis tout au long de la minorité des enfants. On peut également vouloir prendre des mesures envers des enfants majeurs en désignant un tiers gestionnaire pour anticiper le risque de dilapidation du patrimoine transmis.

Toutes ces problématiques peuvent être résolues à l’aide de l’arsenal législatif dont nous disposons, aussi bien pour anticiper la protection de son patrimoine en cas d’incapacité (I) que pour organiser une transmission protectrice des intérêts de ses héritiers (II).

I – Anticiper la protection de son patrimoine en cas d’incapacité

A. Comment protéger une personne vulnérable en l’absence d’anticipation préalable ?

Plusieurs mécanismes sont envisagés par la loi afin de protéger les personnes affaiblies par l’âge, touchées par la maladie ou atteintes d’un handicap. Selon le degré de vulnérabilité, ces personnes peuvent avoir besoin qu’une mesure de protection soit mise en place dans leur propre intérêt. En l’absence d’anticipation d’une telle situation d’incapacité, il faudra nécessairement opter pour une mesure de protection judiciaire : sauvegarde de justice, curatelle, tutelle ou habilitation familiale.

Cet article ayant pour objet d’évoquer les mesures préventives de protection du patrimoine, nous ne développerons pas davantage ces mécanismes supposant une absence de préparation. On peut toutefois souligner que les situations d’incapacité non préparées peuvent donner lieu à plusieurs problématiques.

La première est l’intervention du juge qui implique une procédure lourde, des délais de mise en place importants et des potentielles situations de conflit au sein de la famille. La deuxième est que la personne vulnérable n’aura plus la possibilité de choisir le tiers gestionnaire de son choix, cette mission étant dévolue au juge.

B. Comment assurer la protection de son patrimoine par la mise en place de mesures préventives ?

La mise en place de mesures préventives est essentielle pour se prémunir du risque d’incapacité, nous en développerons deux : le mandat de protection future pour soi-même et la fiducie.

- Le mandat de protection future pour soi-même

Le mandat de protection future permet à une personne d’anticiper sa protection en désignant un ou plusieurs mandataires chargés notamment de gérer son patrimoine dans le cas où elle perdrait ses facultés ou serait hors d’état de manifester sa volonté. Le mandat devra alors fixer le contenu et l’étendue des missions et pouvoirs du mandataire.

On pourra par exemple prévoir des missions relatives au patrimoine privé et d’autres relatives au patrimoine professionnel et le cas échéant nommer un mandataire différent pour chacune d’elles.

Cet acte juridique peut revêtir deux formes :

- Le mandat authentique: obligatoirement reçu par un notaire, ce type de mandat a la particularité de conférer au mandataire l’étendue des pouvoirs d’un tuteur. Celui-ci pourra ainsi percevoir et investir les revenus des biens, gérer les actifs, vendre les biens et même céder les biens à titre gratuit (donation, legs). Bien qu’aucun contrôle judiciaire ne soit nécessaire, le mandataire devra toutefois rendre des comptes au notaire, ou par dérogation à un tiers désigné.

- Le mandat sous seing privé: contrairement au mandat authentique, l’intervention du notaire n’est pas nécessaire ce qui le rend plus simple d’utilisation. En contrepartie, les pouvoirs du mandataire sont ici plus limités car il ne pourra accomplir que des actes conservatoires ou de gestion courante, ce qui exclut les actes les plus graves comme la vente ou donation des biens du mandant.

Pour que le mandat de protection future prenne effet, il est nécessaire que le mandataire fournisse au greffe du tribunal d’instance le mandat et un certificat médical établi par un médecin habilité justifiant la vulnérabilité du mandant. De plus, tant qu’il n’est pas actif, le mandat pourra être modifié ou révoqué.

L’inconvénient du mandat de protection future réside toutefois dans son absence de publicité et dans les possibles concours de pouvoir pouvant exister entre mandant en mandataire. En effet, même après l’ouverture du mandat, la personne protégée conservera ses pouvoirs sur les biens ce qui peut aboutir à des situations d’engagements contradictoires et générer des difficultés juridiques.

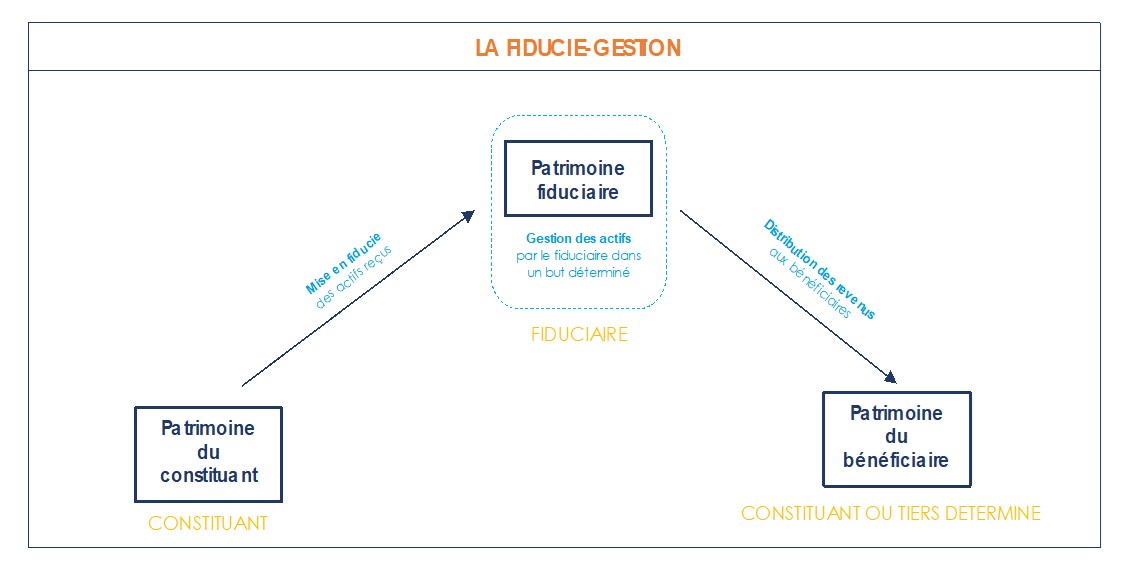

- La fiducie-gestion

La fiducie-gestion est un mécanisme peu connu des particuliers et qui n’a pas encore trouvé sa place dans la pratique professionnelle. Elle permet pourtant d’atteindre de nombreux objectifs en matière de gestion de patrimoine, notamment pour envisager une situation d’incapacité.

En ayant recours à la fiducie-gestion, une personne (le constituant) peut transférer la propriété de biens à un tiers gestionnaire (le fiduciaire) qui sera chargé de les gérer soit dans l’intérêt du constituant, soit dans l’intérêt d’un tiers bénéficiaire. Concernant le choix du fiduciaire ayant en charge la gestion des biens, la loi en dresse une liste limitative. On trouve ainsi notamment les avocats, les établissements de crédit, les entreprises d’investissement, les entreprises d’assurance, le fiduciaire est donc nécessairement un professionnel.

Ce mécanisme permet d’anticiper la gestion d’un ou plusieurs biens déterminés en cas d’incapacité et constitue à cet égard une bonne alternative au mandat de protection future.

Outre cet avantage, la fiducie permet de tenir les biens transmis hors de son propre patrimoine puisque c’est un véritable transfert de propriété qui s’opère au profit du patrimoine fiduciaire. Cela a notamment pour effet de protéger les biens transmis contre les éventuels créanciers du constituant puisqu’ils deviendront insaisissables, sauf fraude avérée. De plus, contrairement au mandat de protection future il n’y a aucun risque d’engagement contradictoire entre le constituant et le fiduciaire, seul ce dernier peut gérer les biens transmis.

Le recours à la fiducie-gestion impose toutefois de prendre certaines précautions dans l’hypothèse où le bénéficiaire de la fiducie est un tiers (et non le constituant). En effet, la fiducie-libéralité étant prohibée par la loi, un tel mécanisme ne peut pas avoir pour effet de transmettre à titre gratuit. La désignation d’un tiers bénéficiaire dans une opération de fiducie doit ainsi s’inscrire dans une démarche de règlement d’une obligation dont le constituant est débiteur.

A cet égard, il est peut-être envisagé de désigner ses enfants comme bénéficiaires afin qu’une partie des revenus des biens mis en fiducie leur soit reversées, et ce en exécution de l’obligation alimentaire des parents envers leurs enfants.

II – Organiser la transmission de son patrimoine en protégeant ses héritiers

La transmission peut également s’inscrire dans une démarche d’anticipation des aléas de la vie et de protection du patrimoine. Là encore, de nombreux dispositifs ont été élaborés pour accompagner les héritiers dans la gestion des biens transmis. Nous nous intéresserons à deux mécanismes, le mandat à effet posthume et la donation comportant une charge de constituer une fiducie.

- Le mandat à effet posthume

Contrairement au mandat de protection future pour soi-même, il ne s’agit plus ici de protéger son patrimoine de son vivant mais que celui-ci continue d’être protégé au décès. Le mandat à effet posthume permet ainsi à une personne de désigner un ou plusieurs mandataires, personne physique ou morale, chargés de gérer tout ou partie de sa succession pour le compte et dans l’intérêt des héritiers.

La mise en place de ce dispositif est encadrée par la loi, il n’est en effet valable que s’il est justifié par un intérêt légitime et sérieux au regard de la personne de l’héritier ou du patrimoine successoral. A titre d’exemple, la vulnérabilité de l’héritier (enfant mineur, enfant handicapé) ou l’importance du patrimoine du défunt (comportant une entreprise dont la gestion nécessite des aptitudes particulières) constituent un intérêt légitime et sérieux.

Ce mandat est donné pour une durée de deux à cinq ans en fonction des nécessités, et est prorogeable sur décision du juge. Par ailleurs, ce type d’acte doit nécessairement être rédigé par un notaire. Les pouvoirs du mandataire devront être détaillés, mais ils ne pourront pas en principe comprendre les actes de disposition.

- La donation avec charge de constituer une fiducie

L’idée de cette stratégie est de combiner une donation (mais il pourrait aussi s’agir d’un legs), faite par hypothèse à un enfant majeur, avec le mécanisme de la fiducie-gestion évoqué précédemment.

Cette stratégie permet de transmettre certains biens tout en imposant au donataire de déléguer la gestion des biens transmis à un fiduciaire. La donation est alors stipulée avec charge pour le donataire de constituer une fiducie et d’apporter les biens transmis pour que ceux-ci soient gérés par un tiers. L’enfant est alors tenu de constituer la fiducie sous peine de révocation de la donation.

Le fiduciaire gestionnaire des biens pourra alors reverser les revenus générés (revenus fonciers, revenus de capitaux mobiliers…) au donataire constituant ou bien à une autre personne déterminée (un enfant du constituant par exemple), pourvu que l’on ne tombe pas dans une fiducie-libéralité.

L’opération ne concerne pas la majorité des familles mais cela reste un mécanisme intéressant à connaitre lorsque l’on souhaite transmettre à un enfant majeur en évitant tout risque de dilapidation du patrimoine transmis.

Les outils proposés par le droit français afin d’organiser la protection du patrimoine sont donc nombreux. Ces mécanismes peuvent s’inscrire dans une stratégie globale de gestion de patrimoine.

Scala Patrimoine se tient à votre disposition pour tout besoin d’information et pour accompagner la mise en place des solutions adaptées à votre situation.

Quelles assurances pour protéger sa famille en cas de décès ?

Assurance décès, prévoyance, capital décès, rente… Dans ces solutions résident ce qui doit être un enjeu primordial de votre gestion de patrimoine : la protection de votre famille en cas de décès ou d’invalidité.

Assurer sa maison, sa voiture, ses objets de valeur, cela nous semble évident. Il n’y a pas de véritable gestion de patrimoine qui n’envisage pas la sécurité juridique et matérielle de ce que vous possédez.

A condition de bien anticiper toutes les éventualités de la vie, y compris les plus pessimistes : même si le risque de décès ou d’invalidité est difficile à aborder, envisager les conséquences d’un tel évènement reste le meilleur moyen de mettre sa famille à l’abris.

L’actualité du coronavirus, les accidents de la vie, nous rappellent parfois brutalement à cette nécessité : celle de s’assurer en vue de fournir un capital à ses proches en cas d’accident ou de décès.

Un accompagnement professionnel vous permettra de faire le point sur vos besoins de garantie en matière de prévoyance – directe ou indirecte – et de prendre les bonnes dispositions en amont.

La prévoyance directe

Ce que l’on appelle généralement prévoyance au sens strict correspond au mécanisme d’assurance-décès.

Il s’agit là de verser une cotisation en contrepartie de laquelle l’assureur s’engage à verser un capital à un bénéficiaire en cas de survenance de l’aléa défini au contrat : décès et/ou perte totale et irréversible d’autonomie (PTIA). Le montant des cotisations est lié au montant assuré, à l’âge de l’assuré, à son état de santé, au niveau de risque de la profession exercée… Ce type d’assurance a pour objectif de protéger un proche survivant par le versement d’une rente ou d’un capital. Le versement de ce capital ne sera pas soumis à l’impôt, pour le bénéficiaire, car il donne sa naissance à la réalisation d’un aléa.

Cette assurance décès peut être souscrite dans un cadre individuel et/ou professionnel. Pour des travailleurs salariés, cette garantie peut être souscrite en parallèle d’une protection déjà prévue par l’employeur et garantie par son contrat de travail. Il est recommandé d’étudier les conditions de ces protections employeur avant de les couplées à des protections individuelles. Sur ces dernières, il est aussi bon de faire le tri. Très souvent nous rencontrons des garanties dont le coût est beaucoup trop élevé au regard des capitaux garantis. Les banques en ont fait notamment leur spécialité.

Pour les indépendants (travailleurs non-salariés - TNS), professions dont les risques de santé sont plus importants, l’assurance décès peut être souscrite dans le cadre d’un contrat Madelin, contrat réservé aux travailleurs indépendants. Si le versement du capital décès est souscrit alors sous forme de rentes pour les bénéficiaires, les cotisations du contrat sont considérées comme des charges déductibles. A l’inverse, si l’option est le versement d’un capital, les cotisations afférentes à cette protection ne le sont pas. Pour des indépendants, il est donc généralement conseillé de passer par un contrat individuel et non de type Madelin pour la souscription d’une assurance décès en capital, le coût d’une telle protection étant inférieure dans un contrat individuel, le collège des assurés étant moins risqué que celui des indépendants.

Moins connus, les contrats d’assurance « homme clé » ont pour objet de sécuriser non pas les proches de l’assuré, mais son entreprise. En effet, la disparition d’un chef d’entreprise peut avoir des conséquences sur tout un microcosme : associés, salariés, partenaires… De tels contrats ont pour fonction d’indemniser l’entreprise de la perte économique résultant de la disparition de l’un de ses acteurs phares, et sont déductibles fiscalement au sein de la société. La sécurisation d’une société passe en outre par l’organisation d’un « après », notamment en nommant statutairement un mandataire successeur en précisant les conditions de son mandat. (Ses pouvoirs, la durée de son mandat…)

D’une manière plus générale, la prévoyance passe avant tout par une bonne organisation patrimoniale globale.

La prévoyance indirecte

Garantir la bonne transmission de son patrimoine à ses héritiers est un mode de prévoyance indirecte, à travers les mécanismes de succession. Transmettre un héritage à l’un de vos proches et dans de bonnes conditions, c’est une manière de contribuer à son niveau de vie après votre décès.

Dans ce cadre, recourir à l’emprunt pour acquérir un patrimoine immobilier peut s’avérer plus que judicieux. En plus de permettre un accroissement du patrimoine grâce à un effet de levier bénéfique, les loyers permettant de rembourser au moins une partie de l’emprunt, recourir à un emprunt bancaire agit également comme une prévoyance indirecte. En effet, les banques requièrent de souscrire une assurance emprunteur, qui a pour rôle de protéger la banque en cas de décès de l’emprunteur, mais aura également pour effet incident de rembourser tout ou partie de l’emprunt et donc d’augmenter le patrimoine successoral.

A ce titre, il sera opportun d’assurer à 100% le conjoint avec les revenus les plus importants. La situation d’un conjoint survivant vulnérable, avec des revenus plus faibles doit être regardée eu égard à son reste à vivre. Si ses échéances d’emprunt sont remboursées et qu’il hérite d’un bien immobilier générateur de revenu, sa situation générale en bénéficie.

Attention toutefois : sans anticipation patrimoniale, la tâche d’organiser la répartition des biens entre les héritiers est laissée à la loi. Il convient donc avant tout de solliciter un professionnel afin d’auditer votre situation successorale et déterminer le degré de protection de chacun, pour éviter les écueils.

Certains sont plus ou moins oubliés par la loi. C’est le cas par exemple des concubins qui n’ont pas fait le choix de se marier. Ils n’ont aucun droit légal dans la succession, et s’ils sont gratifiés par le biais d’un testament, les droits de succession qu’ils auront à payer seront souvent handicapants.

Mieux protégés en revanche sont les enfants et le conjoint survivant. En plus d’être automatiquement héritiers même en l’absence de testament, ils bénéficient d’une fiscalité successorale privilégiée. Le conjoint survivant bénéficie d’une exonération totale et les enfants bénéficient d’abattements d’une importance relative.

Mais, même dans ce cadre avantageux, l’anticipation est de mise, par exemple en organisant la répartition de plusieurs biens par le biais d’un testament, ou optimisant la part de chacun via une donation au dernier vivant, les écueils sont nombreux et la loi offre des possibilités qu’il convient de connaître pour les utiliser au mieux.

Dans ce cadre, particulièrement approprié pour organiser au mieux une transmission du patrimoine protectrice est l’assurance-vie. Similaire sémantiquement à l’assurance-décès évoquée précédemment, elle diffère par sa vocation beaucoup plus patrimoniale dans le fait que l’assurance-vie est une masse d’épargne disponible au cours de la vie. Au décès, les bénéficiaires du capital peuvent être librement désignés par des clauses adaptées, en prenant en compte à la fois les objectifs de redistribution par rapport aux règles légales et les enjeux fiscaux puisque l’assurance-vie bénéficie d’importants abattements, cumulables avec les autres abattements existants en matière de droits de succession. L’assurance-vie peut ainsi être un matelas de sécurité, à la fois pour l’assuré qui bénéficie d’un capital disponible assez facilement, mais aussi pour ses proches dans la mesure où les clauses bénéficiaires ont bien été rédigées.

Un décès est un évènement qui bouleversera l’environnement direct, familial et professionnel de la personne décédée.

La mise en place d’une prévoyance parfaitement organisée, mettant en place un « après » pérenne, aussi bien au niveau familial que professionnel, peut se faire par la mise en place de nombreux outils disponibles pour les chef(fe)s de familles/chef(fe)s d’entreprise. Mais une bonne connaissance de ceux-ci ainsi que de l’environnement législatif est essentielle. Chaque situation appelant ses propres solutions. L’accompagnement par un professionnel sera d’une grande aide pour maitriser au mieux les conséquences d’un évènement que l’on aurait préféré éviter.

Les experts de Scala Patrimoine travaillent en architecture ouverte pour comparer les contrats proposés par chaque compagnie et ainsi vous offrir des garanties adaptées à votre situation. Contactez-nous.

Coronavirus & placements : une stratégie qui se démarque

La crise sanitaire du Coronavirus (Covid-19) a engendré un vent de panique sur les places boursières. Scala Patrimoine fait le point sur la situation. Voici la stratégie, jour par jour, qui nous a permis d’éviter une partie significative de la baisse pour nos clients.

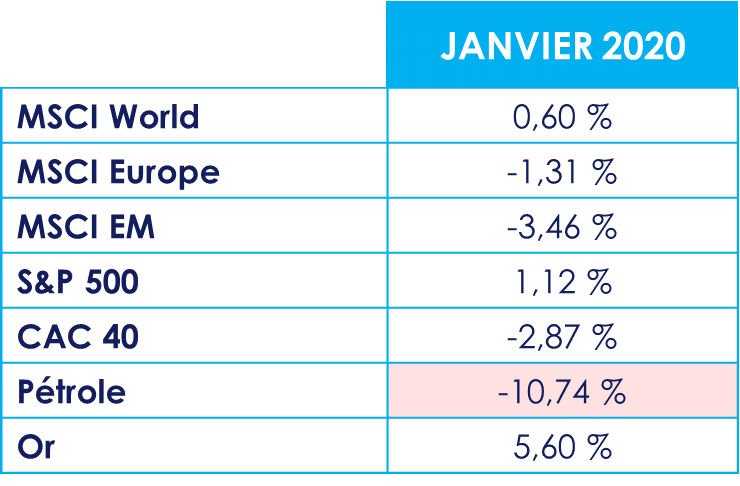

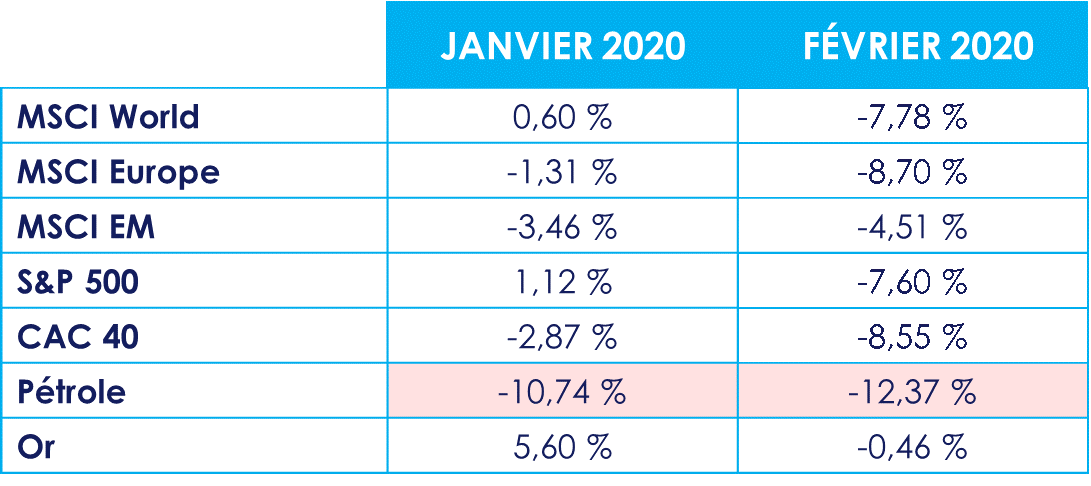

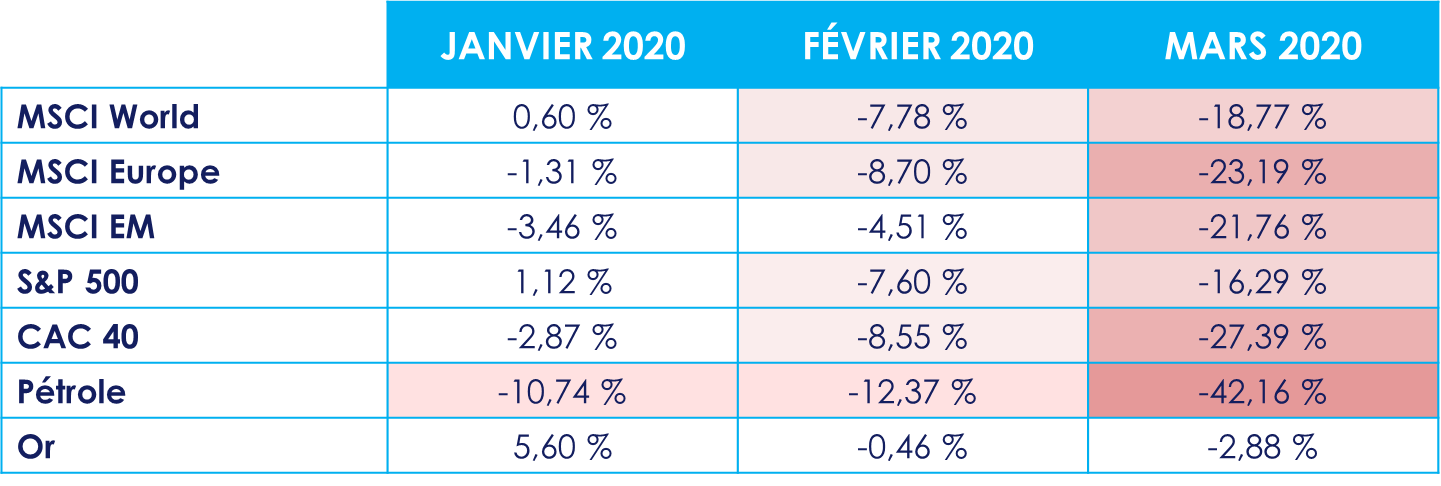

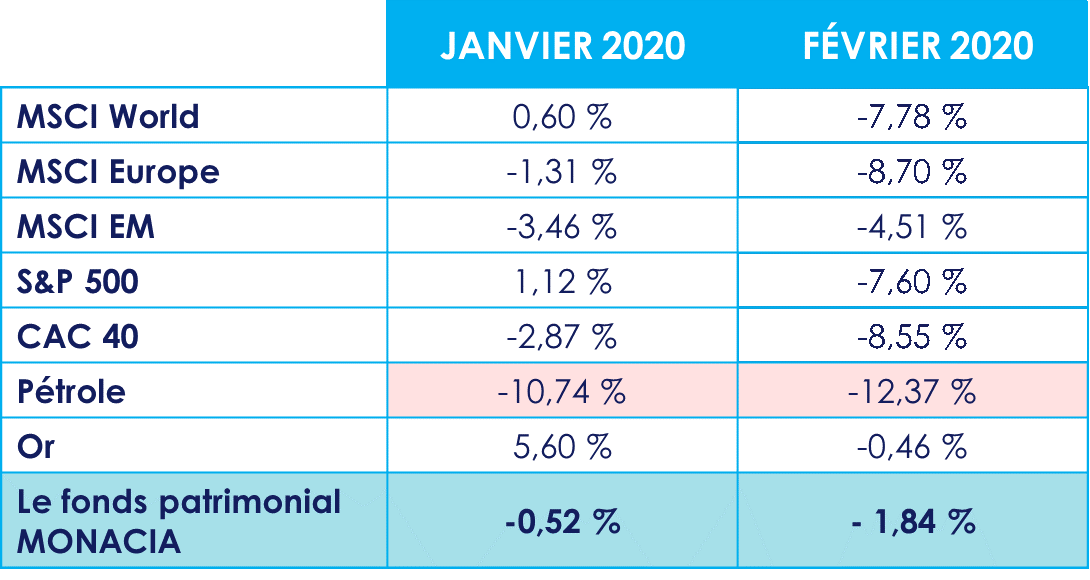

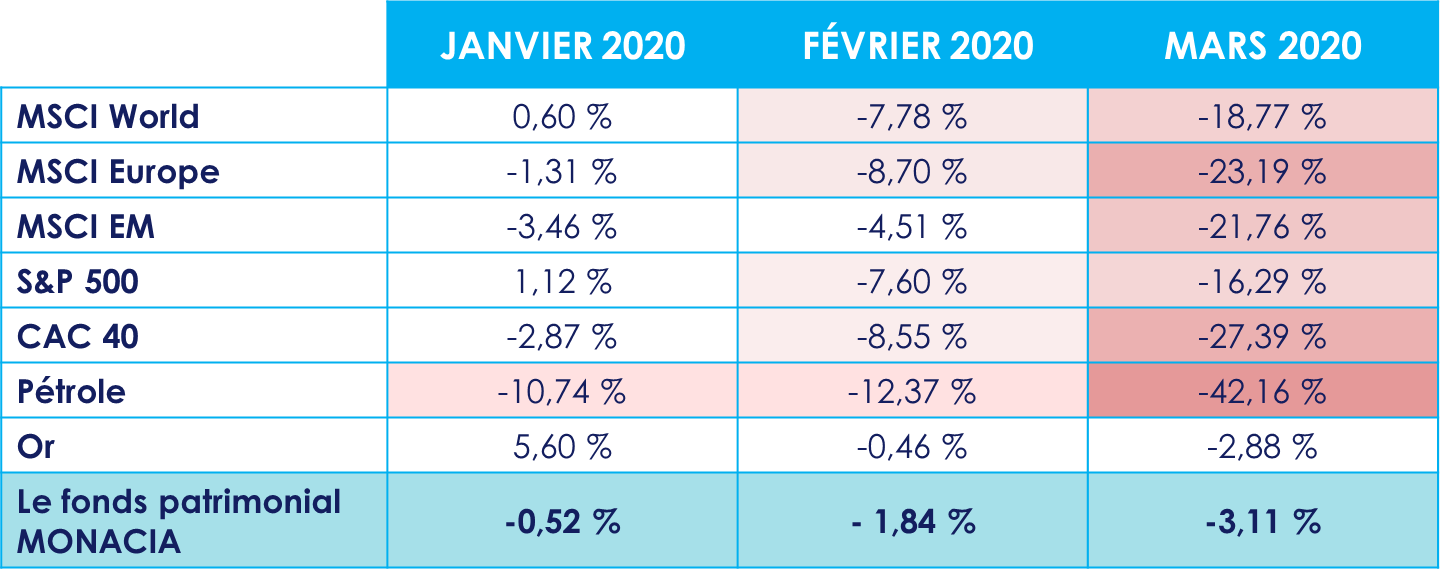

Point Marchés 2020 : Les Bourses mondiales accablées par les craintes liées au coronavirus

Les marchés ont très bien entamé l’année 2020, avant que la volatilité augmente vers la fin du mois de janvier, augmentation principalement due aux inquiétudes concernant l'épidémie de coronavirus.

En février, l'augmentation des cas hors de Chine a entraîné une forte liquidation des portefeuilles vers la fin du mois.

Les actions des marchés développés ont fortement chuté. L'aversion au risque s'est également propagée aux matières premières. Le prix du pétrole ayant chuté de 60% depuis le début de l'année.

Depuis le début du mois de mars, la tourmente du monde économique et financier est inédite et le choc est important. Les chiffres du premier semestre vont être fortement impactés.

Non, le coronavirus n’est pas seul responsable de la baisse des marchés financiers

Dès les premiers mois de l’année 2019, le rebond fulgurant des marchés boursiers nous avait laissé présager une correction sur l’année 2020.

Effectivement, les marchés boursiers ont enregistré des rendements très élevés en 2019. L'indice MSCI World a progressé de 28%, tiré par les actions américaines (+ 31%) et les actions européennes (+ 24%).

Fait inhabituel : parallèlement à ce retour des actions, les obligations d'État ont, elles aussi, généré de bons rendements. Ce n’est pas la bonne performance des obligations d’Etat qui devait interpeller, dans un contexte d’affaiblissement des données économiques, mais le rebond des actions. D’autant que ce ne sont pas, non plus, les investisseurs qui ont tiré les performances, les flux d’investissement en action demeurant négatif sur l’année.

Aux problématiques de « fin de cycle » que cela a effectivement entrainé, se sont ajoutées plusieurs circonstances mondiales imprévisibles, au premier rang desquelles la récente crise du coronavirus.

Deux scénarii à anticiper

Malgré les extensions récentes du virus, un premier scénario optimiste voudrait que les marchés réagissent rapidement et positivement, sur toute bonne indication. C’est ce qui s’est produit en Chine : depuis que l’épidémie est contenue, les statistiques montrent une reprise progressive de l’économie. Si l’on considère que les mesures prises par les Etats et les instances internationales produiront les effets positifs d’une sortie de la crise sanitaire du coronavirus, l’espoir d’un rebond de l’économie au second semestre est permis.

La situation s’apparenterait plutôt, dans ce cas, à un choc transitoire suivi d’une reprise d’autant plus forte que cette crise amènera sans doute des mesures de relance de la Chine.

Un second scénario doit conduire à une vigilance accrue concernant la durée de perturbation de l’activité économique induite par le Coronavirus : trop longue, elle augmente le niveau d’incertitude quant à la reprise.

Qui dit chute de la Bourse ne dit pas déroute de vos placements, à condition de réagir vite

Avant toute chose, pour faire face à ces mouvements de marchés, il est élémentaire de faire preuve d’une grande réactivité.

Pourtant, si vos placements sont gérés par un professionnel, vous avez sans doute été confronté aux lourdeurs de la démarche d’arbitrage (démarches administratives auprès des partenaires, signature par le client etc.). Dans une situation de crise généralisée comme celle qui nous occupe, ayez à l’esprit que votre conseiller a probablement devra répliquer cette démarche à l’ensemble de sa clientèle, de façon individualisée.

De bons choix, faits en prévision de ce type d’évènements, permettent d’éviter ces effets d’engorgement.

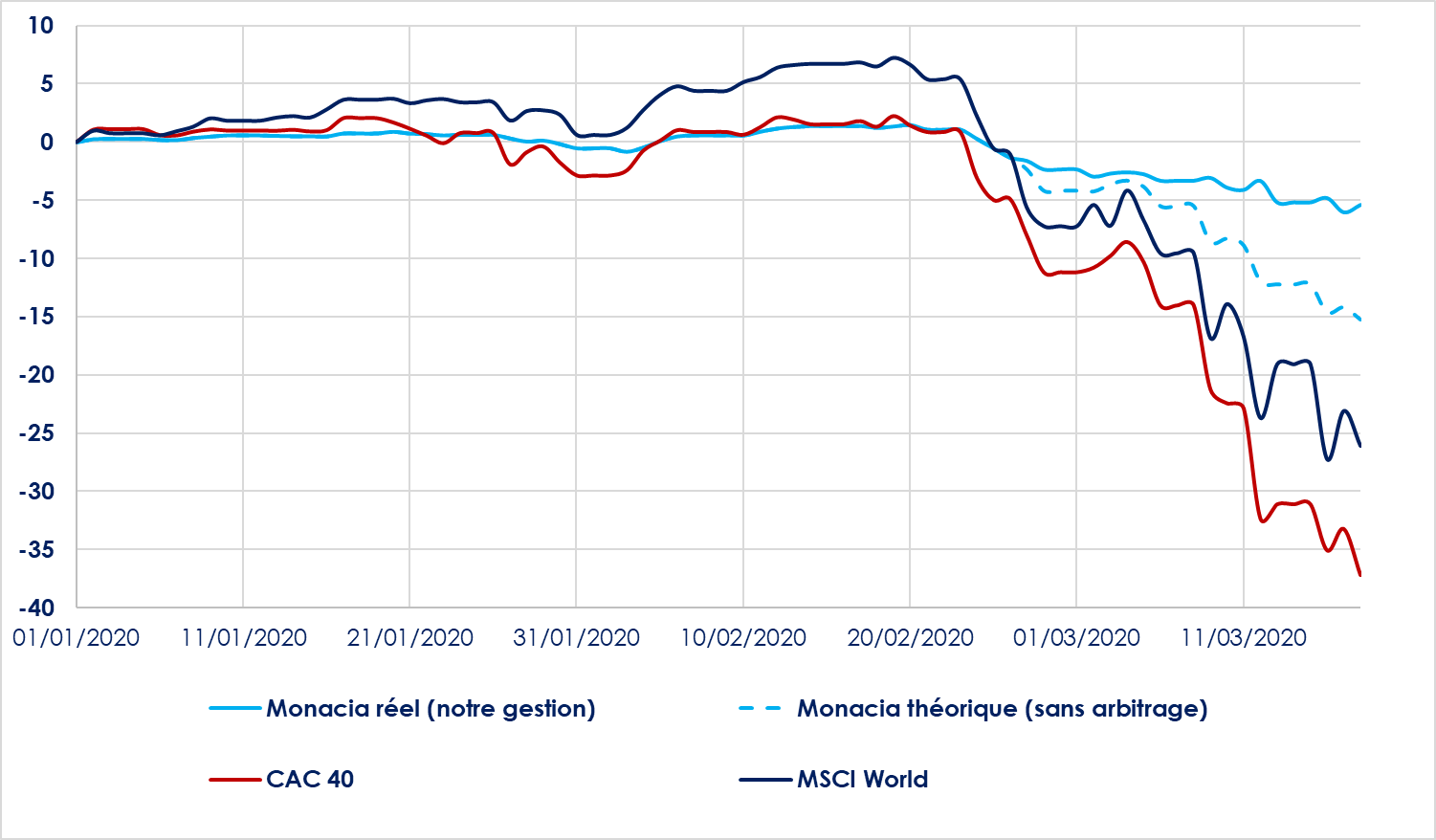

Chez Scala Patrimoine, nous avons logé au sein de la société de gestion Rothschild & Co un fonds patrimonial dédié, le fonds Monacia, qui constitue le cœur de portefeuille de nos clients. Cela nous permet de piloter, avec intelligence et réactivité, l’allocation des investissements de nos clients.

En comparant la performance réelle du fonds Monacia à sa performance théorique – c’est-à-dire, si nous n’avions pas réalisé d’arbitrage – depuis le début de l’année, on se rend compte de toute la valeur d’une telle gestion, tant pour aller chercher les meilleurs rendements que limiter les pertes :

S’il n’avait pas été arbitré, le portefeuille Monacia aurait perdu – 15,24 % sur ce début d’année : notre gestion stratégique nous a permis de limiter la perte à – 5,40 %.

Jour par jour : la stratégie d’investissement qui nous permet d’éviter une partie significative de la baisse des marchés

Dates clés en 2020 et actions menées par nos équipes

23 janvier 2020

Faits

La valorisation des marchés nous semble importante après une année 2019 record. Nous avons des inquiétudes au sujet de la « guerre commerciale » entre la Chine et les USA ainsi que le Brexit.

Nos actions

Nous sécurisons en partie notre portefeuille Monacia pour avoir une exposition nette de 35% aux marchés afin de réaliser les profits de 2019.

26 février 2020

Faits

Les marchés se sont brutalement détériorés la semaine du 24 février, effaçant en quelques jours la performance enregistrée en 2019. La chute a été particulièrement prononcée sur les actions, mais s'est également étendue à certains segments du crédit. L'extension du coronavirus hors de Chine, notamment en Europe, a accentué cette chute.

Nos actions

Nous avons décidé de réduire, l’exposition au marché, par l’intermédiaire de notre fonds dédié patrimonial Monacia. Pour cela, nous avons demandé la vente des expositions actions sur les marchés US et Asie et couvert la partie Européenne à l’aide d’un ETF qui short les marchés. Nous sommes donc passés d’une exposition de 35% à une exposition réelle de 4% dès mercredi 26 février.

10 mars 2020

Faits

Nous avons enregistré lundi 9 mars l’une des pires baisses de l’indice Cac 40 sur une journée de cotation (-8.39%). Concernant l’épidémie, la situation semble sous contrôle en Asie alors que l’Europe affiche une croissance des cas de contamination et du nombre de décès, en particulier en Italie et en France. Les USA moins concernés ces dernières semaines, entrent eux aussi dans une phase plus marquée de l’épidémie. L’impact sur les marchés aux US devrait donc se faire ressentir dans les prochains jours. Au-delà du coronavirus, on a constaté la chute des cours du pétrole suite à l’échec des négociations entre la Russie et l’Arabie Saoudite.

Nos actions

Nous avons décidé de vendre les stratégies liées à l’inflation qui ne semblent plus d’actualité suite à la nouvelle baisse des taux et de renforcer le secteur de l’énergie après la forte chute du pétrole, ainsi que l’or qui représente un bon moyen de décorrélation pendant cette période.

18 mars 2020

Faits

La situation est désormais préoccupante en Europe et aux États-Unis surtout. En Europe, aucune baisse du nombre de cas n'est pour l'instant visible. Aux USA, une augmentation du nombre de cas journaliers est à prévoir dans les prochains jours ou les prochaines semaines. Le choc économique a été extrêmement violent. Les marchés financiers restent extrêmement volatiles. La baisse depuis le début de l'année atteint 38% sur les actions euro et 28% sur les actions US. Les marchés de crédit restent également sous pression dans un contexte de liquidité extrêmement faible.

Nos actions

Nous avons décidé de vendre les positions des sociétés de gestion les moins robustes qui présentent potentiellement un risque de défaut dans le but de protéger le capital de nos clients.

Bilan et projections

La baisse actuelle des actions se justifie par le niveau de stress et l’incertitude relatifs à cette épidémie. Les marchés actions se tourneront vers les prévisions de résultats 2021 et devraient afficher un rebond très marqué. Les marchés vont dans les prochains jours et les prochaines semaines évoluer en fonction des nouvelles sur l’ampleur de l’épidémie et sur l’intensité de la crise économique, sans oublier les annonces de mesures de soutien. L’ampleur de la baisse dépendra essentiellement de la durée du confinement.

L’essentiel pour les marchés est donc de retrouver une forme de visibilité.

Nous pensons donc conserver pour le moment notre stratégie en attendant un éclaircissement sur l’épidémie. Il n’y a donc pas d’urgence à augmenter notre exposition.

L’équipe de Scala Patrimoine se tient à votre disposition pour tout besoin de conseil ou d’accompagnement sur vos placements financiers.

Au cœur de la stratégie patrimoniale du dirigeant

L'Agefi Actifs – Février 2020 – Caroline SCHWAB (notaire, Lacourte et Associés) et Guillaume LUCCHINI (président, Scala Patrimoine)

[Cas pratique] En présence d'un mariage à l'étranger, l'étude du régime matrimonial du dirigeant d'entreprise peut s'avérer complexe. L'interprofessionnalité permet d'établir une stratégie sur-mesure, clé de voûte de la planification de son patrimoine.

Lire l’article :

Impôts, immobilier, divorce, entreprises : les nouveautés de la Loi de Finances pour 2020

La loi de finances pour 2020 marque une baisse significative de la fiscalité des particuliers, en réponse aux mouvements sociaux auxquels l’exécutif a à faire face depuis maintenant plus d’un an. Cette baisse d’impôt se traduit notamment par une réduction d’impôt sur le revenu (IR) pour les deux premières tranches et par la suppression progressive de la taxe d’habitation, mesures phares du gouvernement pour cette année 2020.

La diminution de la pression fiscale des particuliers sera notamment financée par une réduction de certaines niches fiscales ainsi que par une modification plus lente que prévue concernant la réduction du taux d’impôt sur les sociétés (IS).

L’équipe de Scala Patrimoine vous propose un panorama des principales mesures de cette nouvelle loi de Finances, afin de vous accompagner de façon globale dans la résolution de vos problématiques personnelles et professionnelles.

1. Les mesures concernant les particuliers

a. Impôt sur le revenu et prélèvement à la source

Le barème de l’impôt sur le revenu est modifié pour les revenus perçus en 2020, la tranche à 14% passe ainsi à 11% et les seuils des deux premières tranches sont abaissés. Cette modification ne concerne pas le barème de l’IR pour les revenus 2019 mais celui-ci est revalorisé comme tous les ans en fonction de l’inflation (+1%).

Le gain moyen lié à la modification du barème de l’IR à compter des revenus 2020 est estimé à 303 euros pour les contribuables ayant un taux marginal d’imposition (TMI) inférieur à 30%, soit un revenu imposable par part inférieur à 25 659 euros. Cette baisse entrainera un gain limité à 125 euros pour les contribuables ayant un TMI de 30% et n’aura aucun effet pour les contribuables taxés à 41% ou 45%.

| Barème de l’IR (revenus 2020) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 25 659 euros | 11% |

| De 25 659 à 73 369 euros | 30% |

| De 73 369 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

| Barème de l’IR (revenus 2019) | |

| Jusqu’à 10 064 euros | 0% |

| De 10 064 à 27 794 euros | 14% |

| De 27 794 à 74 517 euros | 30% |

| De 74 517 à 157 806 euros | 41% |

| Plus de 157 806 euros | 45% |

Le seuil de la décote est également abaissé, passant ainsi de 1 208 euros (revenus 2019) à 777 euros (revenus 2020) pour une personne seule et de 1 990 euros à 1286 euros pour un couple. La décote sera désormais égale à la différence entre un de ces seuils et les 45.25% du montant de l’impôt (contre 75% jusqu’à présent). La baisse des tranches du barème sera notamment compensée par la suppression de la réduction de 20% applicable depuis 2016 en fonction du RFR.

Le plafonnement du quotient familial est revalorisé. Le plafond de la réduction d’impôt liée au quotient familial passe ainsi à 1567 euros (contre 1551 euros en 2019) pour chaque demi-part supplémentaire.

Le prélèvement à la source (PAS) prendra en compte le nouveau taux de 11% dès janvier 2020 pour déterminer le taux de prélèvement à la source applicable.

Les conditions de modulation à la baisse du PAS sont également modifiées. Jusqu’à présent, il était possible en cas de baisse significative des revenus de demander une modulation du taux de PAS à la double condition que :

- L’écart entre le montant du prélèvement estimé et celui supporté en l’absence de modification soit au moins de 10%

- Ce même écart soit supérieur à 200 euros

La loi de finance pour 2020 supprime cette condition tenant à l’écart de 200 euros.

Les dirigeants d’entreprise sont désormais considérés comme domiciliés en France dès lors qu’ils exercent des fonctions exécutives dans des entreprises dont le siège est situé en France et réalisant un chiffre d’affaire annuel supérieur à 250 millions d’euros. Cette mesure vise le président et membres du directoire, directeur général, directeur général délégué, président du conseil d’administration et du conseil de surveillance ainsi que les autres dirigeants exerçant des fonctions analogues. Cette nouvelle règle de domiciliation s’applique dès les revenus de 2019 et concerne la détermination du domicile fiscal au regard du droit interne, sous réserve des conventions fiscales internationales.

b. Taxe d’habitation et taxe foncière

La taxe d’habitation (TH) sur la résidence principale sera progressivement supprimée pour l’ensemble des contribuables. Elle est intégralement supprimée dès 2020 pour les contribuables respectant certaines conditions de ressource, soit un Revenu Fiscal de Référence (RFR) inférieur 27 706 euros en N-1 pour une personne seule.

Il y aura un dégrèvement partiel jusqu’en 2022 pour les contribuables intermédiaires ayant RFR entre 27 706 euros et 28 732 euros en N-1. Les contribuables qui excèdent ces deux seuils sont redevables de la TA en 2020, exonérés en 2021 à hauteur de 30% et exonérés en 2022 à hauteur de 65% de montant. Cette taxe sera intégralement supprimée en 2023.

Les conditions d’exonération de la taxe foncière sur les constructions nouvelles sont modifiées. Le propriétaire effectuant des constructions, reconstruction ou addition de construction sur une habitation principale ou secondaire peut traditionnellement bénéficier d’une exonération de taxe foncière pour une durée de 2 ans. Cette exonération peut désormais être limitée (et non plus supprimée entièrement) par la commune pour la fraction de taxe qui lui revient (limite de 40% à 90% de la base imposable). Les EPCI conservent la possibilité de supprimer l’éxonération applicable aux constructions nouvelles ou de la limiter uniquement aux immeubles non financés au moyen de prêts aidés ou conventionnés.

Les autres constructions nouvelles (non à usage d’habitation) sont exonérées à hauteur de 40% de la base imposable durant les 2 années suivant la construction, sauf pour la part de TF perçue par les EPCI. Ces dispositions entreront en vigueur à compter du 1er janvier 2021 mais une dérogation est prévue pour maintenir les droits acquis des locaux qui auraient dû en bénéficier au titre de l’année 2021.

Certains logements économes en énergie peuvent désormais bénéficier pendant 3 ans (contre 5 ans auparavant), sur délibération des collectivités territoriales et EPCI, d’une exonération facultative de taxe foncière à hauteur de 50% à 100%. Ce dispositif s’applique aux logements anciens (achevés avant le 1er janvier 1989) ayant fait l’objet de travaux en faveur des économies d’énergie et du développement durable.

c. Location meublée

A compter du 1er janvier 2020, l’inscription au Registre du Commerce et des Sociétés (RCS) n’est plus une condition pour la qualification de loueur meublé professionnel (LMP). Deux conditions sont donc désormais nécessaires pour être considéré comme LMP selon la nouvelle rédaction de l’article 155 IV du CGI :

- Les recettes annuelles générées par cette activité doivent être supérieures à 23 000 euros

- Ces recettes doivent excéder les autres revenus professionnels du foyer fiscal (pensions de retraite comprises).

Si ces deux conditions sont remplies le loueur est obligatoirement LMP, ceci entraine plusieurs conséquences :

- Les revenus sont imposables en BIC professionnel

- Le loueur doit réintégrer les charges correspondant aux périodes d’occupation par le propriétaire (intérêts d’emprunt, amortissements…).

- Les déficits constatés sont imputables sur le revenu global du foyer fiscal pendant 6 ans.

- Les plus-values de cession relèvent du régime des plus-values professionnelles

d. Niches fiscales (crédit et réduction d’impôt)

Le Crédit d’Impôt pour la transition écologique (CITE) est remplacé par une prime à compter de 2020. Le champ d’application de cette prime est moins étendu que le CITE puisqu’elle ne sera accordée qu’aux ménages modestes dont le RFR n’excède pas certains plafonds en fonction du nombre de personne composant le foyer et de sa localisation (Ile-de-France ou autres régions). Par exemple, le seuil plancher est pour une personne seule de 25 068 euros en Ile-de-France et de 19 074 euros dans les autres régions.

Le CITE reste toutefois applicable en 2020 à certains ménages dits intermédiaires, même si certaines dépenses sont désormais exclues (chaudières au gaz à très haute performance par exemple). Ces ménages bénéficieront de la prime à compter de 2021. Le seuil plafond pour cette catégorie est de 27 706 euros pour la première part du quotient familial, majoré de 8 209 euros pour chaque demi-part supplémentaire et de 6 157 à compter de la troisième part supplémentaire.

Il reste également applicable en 2020 pour les ménages les plus aisés mais seulement pour les dépenses de système de charge pour véhicule électrique ainsi que pour les dépenses d’isolation thermique des parois opaques. Ces ménages aisés ne bénéficieront plus d’aucun avantage fiscal en matière d’économie d’énergie à compter de 2021.

Le dispositif Pinel reste toujours en vigueur en 2020 mais sera recentré sur les bâtiments d’habitation collectif à compter du 1er janvier 2021. La réduction d’impôt est ainsi supprimée à compter de cette date pour les investissements dans les logements individuels. Une limitation du dispositif Pinel est mise en place à titre expérimental dans la région Bretagne à jusqu’au 31 décembre 2021.

Le dispositif Denormandie est prorogée jusqu’au 31 décembre 2022 et voit son champ d’application être étendu. Auparavant limitée au centre-ville des communes dont la liste est fixée par arrêté, la réduction s’applique désormais à la totalité du territoire des communes à compter des acquisitions et souscriptions réalisées à compter du 1er janvier 2020. Les travaux d’amélioration ou de transformation d’un local en logement sont désormais éligibles à ce dispositif en lieu et place des travaux de rénovation.

Le dispositif Malraux est prorogé pour 3 ans pour les opérations déclarées d’utilité publique et situées dans les quartiers anciens dégradés. Ce dispositif s’applique aux travaux de restauration immobilière dans les zones de protection du patrimoine architectural urbain et paysager ou dans les aires de mise en valeur de l’architecture et du patrimoine. La réduction est de 22% à 30% des dépenses dans la limite annuelle de 100 000 euros.

La réduction d’impôt Madelin IR-PME pour souscription au capital d’une PME est maintenue pour 2020 au taux de 25%. Cette réduction s’élève en principe à 18% des sommes investies dans la limite de 50 000 euros pour une personne seule et de 100 000 euros pour un couple. Le gouvernement a ainsi décidé de prolonger ce taux exceptionnel de 25% visant à soutenir le financement des PME, mais une validation du dispositif est toujours attendue par la Commission européenne pour qu’il puisse s’appliquer. Toutes les PME ne sont pas concernées par le dispositif puisqu’elles doivent notamment avoir moins de 7 ans d’ancienneté et avoir entre 2 et 250 salariés.

Cette réduction ne peut pas s’appliquer aux souscriptions de titres figurant dans un PER pour les versements à compter du 1er janvier 2020.

La réduction d’impôt pour don est augmentée à 75% lorsque le contribuable effectue un versement au profit des œuvres et organismes d’intérêt général contre la violence domestique.

e. Assurance-vie

Les produits afférents aux primes versées à compter du 10 octobre 2019 sur des contrats d’assurance-vie souscrits avant le 1er janvier 1983 sont désormais soumis au régime fiscal classique de l’assurance-vie.

Les contrats souscrits avant cette date bénéficiaient jusqu’à présent d’un régime fiscal très avantageux puisque les produits générés étaient totalement exonérés d’impôt sur le revenu qu’elle que soit la date du versement, mais étaient tout de même soumis aux prélèvements sociaux (17,2%).

La fiscalité des contrats souscrits avant 1983 est donc alignée sur ceux plus récents, ce qui se traduit par une imposition des produits afférents aux primes versées dès le 10 octobre 2019 au taux réduit de 7.5% (pour l’IR) dans la limite de 4 600 euros pour un célibataire et de 9 200 pour un couple, et au taux de 17,2% (pour les prélèvements sociaux).

f. Suppression du système de l’étalement

Le système de l’étalement, qui permettait d’étaler l’imposition sur plusieurs années en cas de perception de certains revenus exceptionnels est supprimés à partir des revenus 2020.

A titre exceptionnelle les primes versées aux médaillés olympiques et paralympiques peuvent toujours en bénéficier.

L’option pour le système du quotient permettant de limiter la progressivité de l’impôt est toujours possible dès lors que le contribuable remplit certaines conditions relatives au revenu, celui-ci devant être à la fois exceptionnel par sa nature et par son montant (la moyenne des revenus nets des 3 dernières années est inférieure au revenu exceptionnel brut). Ce système s’applique également aux revenus différés perçus l’année en cours mais se rapportant à des années antérieures indépendamment de la volonté du contribuable.

g. Droits de partage en cas de divorce

Actuellement de 2.5%, le taux du droit de partage en cas de divorce, rupture de PACS ou séparation de corps passera à 1.8% en 2021 puis à 1,1% à compter du 1er janvier 2022. Cette taxe est assise sur le montant des biens partagés après déduction des dettes et frais notariés.

h. Revalorisation des seuils du micro

L’évolution de la limite de la première tranche du barème de l’IR entraine la revalorisation des seuils du micro-BIC, micro-BNC et micro-BA ainsi que le seuil de franchise en base de TVA. Ces nouveaux seuils doivent être confirmés par l’administration fiscale au BOFip.

| 2019 | 2020 | |

| Seuil micro-BIC

(activités de service et location meublée) |

70 000 | 72 000 |

| Seuil micro-BIC

(activités d’achat-revente) |

170 000 | 176 000 |

| Seuil micro-BNC | 70 000 | 72 500 |

| Seuil micro-BA | 82 800 | 85 800 |

| Seuil option pour le versement forfaitaire libératoire pour les micro-entrepreneurs | 27 086 | 27 519 |

| Seuil de la franchise en base de TVA (activités d’achat-revente) | 82 800 | 85 800 |

| Seuil de la franchise en base de TVA (activités de services et location meublée) | 3300 | 3400 |

II. Mesures concernant les entreprises

a. Impôt sur les sociétés

La baisse du taux de l’impôt sur les sociétés est retardée pour les grandes entreprises dont le chiffre d’affaire excède 250 millions d’euros. Le taux d’IS est ainsi de :

- 28 % jusqu’à 500 000 euros de bénéfice imposable et 31% pour la fraction supérieure (exercices ouverts au 1er janvier 2020).

- 27,5% pour la totalité du bénéfice imposable (exercices ouverts au 1er janvier 2021).

- 25% pour la totalité du bénéfice imposable pour toutes les entreprises (exercices ouverts au 1er janvier 2022).

b. Mécénat d’entreprise

La loi de finances pour 2020 a modifié le dispositif du mécénat d’entreprise en prévoyant notamment des mesures d’encadrement concernant les grandes entreprises et des mesure plus incitatives envers les TPE-PME.

Vous pouvez retrouver l’intégralité des modification opérées en matière de mécénat dans notre article « Mécénat d’entreprise : Que retenir de la loi de finances pour 2020 ».

c. Niches fiscales (crédit, déduction et réduction d’impôt)

Les dépenses éligibles au Crédit d’Impôt Recherche (CIR) des entreprises seront restreintes à partir du 31 décembre 2022. Ne pourront plus bénéficier du CIR :

- Les dépenses des entreprises industrielles du secteur textile-habillement-cuir, liées à l’élaboration de nouvelles collections

- Les dépenses d’innovation en faveur des PME

Le taux du CIR passe également de 50% à 43% et le seuil pour l’obligation d’information renforcée sur la nature des dépenses financées est relevé à 100 000 000 euros.

Le Crédit d’Impôt pour dépenses de formation des dirigeants est par ailleurs supprimé à compter du 31 décembre 2022.

d. Apport-cession (article 150-0 B ter)

Le dispositif du report d’imposition visé par l’article 150-B ter du CGI est modifié, vous pouvez à ce titre retrouver le détail de ces aménagements dans notre article sur l’apport-cession.

Comment se déroule un premier entretien patrimonial ?

Toute personne possède un patrimoine. Celui-ci se compose de l’actif tel que les biens meubles et immeubles et d’un passif, les dettes. Il comprend les droits et obligations d’une personne telles que le versement d’une pension alimentaire par exemple. Le Code civil (article 2284) dispose ainsi que" quiconque s'est obligé personnellement, est tenu de remplir son engagement sur tous ses biens mobiliers et immobiliers, présents et à venir".

Le patrimoine d’une personne évolue tout au long de la vie avec des objectifs différents selon l’âge : acquérir sa résidence principale et/ou une résidence secondaire, se constituer un capital financier, financer les études des enfants, anticiper des compléments de revenus pour la retraite, organiser la transmission de son patrimoine…

Le développement d’un patrimoine repose sur des donations ou successions reçues ainsi que sur la mise en œuvre des stratégies d’investissement adaptées.

En effet, il peut être utile à certaines étapes de son existence, de réaliser avec un professionnel, un bilan patrimonial. Ce bilan est une étude personnalisée du patrimoine d’une personne ou d’une famille à un moment donné, qui s’appuie sur son audit complet et une valorisation précise des éléments qui le compose, pour élaborer une stratégie juridique et fiscale adaptée à ses objectifs.

Aussi, afin qu’elle soit la plus performante possible, il est indispensable de s’appuyer au préalable sur une connaissance parfaite de la situation patrimoniale de la personne ou de la famille.

La 1ère étape de ce bilan, commence donc par un entretien de découverte qui va permettre de dresser un inventaire le plus complet et précis possible de l’état actuel du patrimoine. Il s’agit de détailler l’actif et le passif du client, son patrimoine financier, immobilier, professionnel… ainsi que sa valorisation et son mode de détention.

Cependant, au-delà de ce simple inventaire, d’autres éléments sont essentiels à connaître pour bien comprendre et découvrir la situation globale du client.

La situation familiale

La situation familiale, et le régime matrimonial notamment, vont permettre de définir les rapports patrimoniaux entre les époux et préciser le régime de propriété des biens détenus par le couple.

Dans le cas des époux mariés sous le régime de la séparation de biens par exemple, les biens acquis pendant le mariage avec les revenus professionnels de l’un des conjoints restent des biens personnels tandis que sous un régime de communauté légale, ceux-ci deviennent des biens communs, appartenant pour moitié à chacun des époux.